BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

5 D-4-05

N° 39 du 28 FEVRIER 2005

simplification des modalites de determination du revenu imposable

(ARTICLE 49 de la loi de finances rectificative pour 2004 n° 2004-1485 du 30 décembre 2004)

(C.G.I., art. 29, 30 et 31)

NOR : BUD F 05 20219 J

Presentation

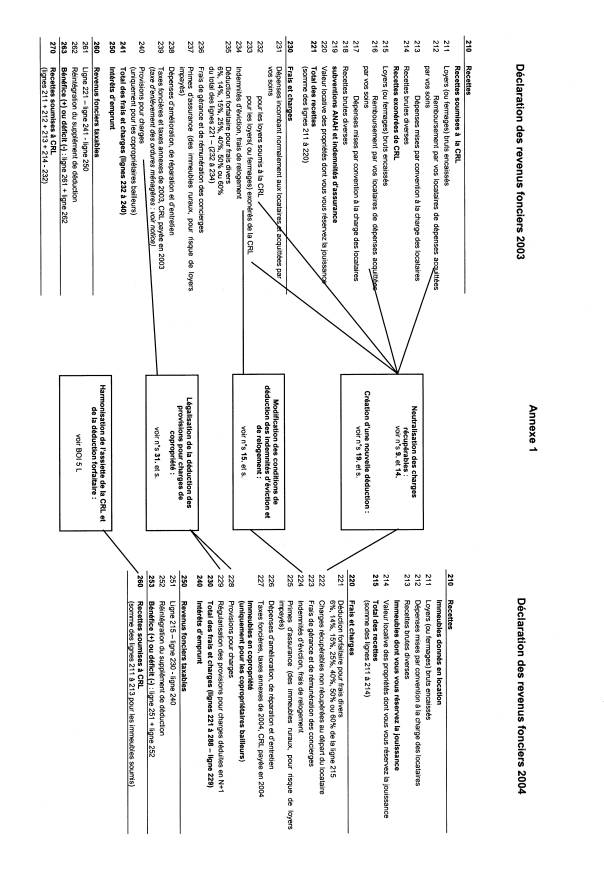

L’article 49 de la loi de finances rectificative pour 2004 simplifie le mode de détermination des revenus fonciers. Ainsi :

- les remboursements par le locataire des dépenses acquittées pour son compte par le propriétaire ne sont plus imposables ; parallèlement ces dépenses ne sont plus déductibles ;

- les charges récupérables auprès du locataire dont le propriétaire n’a pu obtenir le remboursement sont déductibles au titre de l’année de départ du locataire ;

- les provisions pour charges de copropriété sont déductibles intégralement l’année de leur versement au syndic, sous réserve d’une régularisation l’année suivante.

La présente instruction a pour objet de commenter ces nouvelles dispositions qui s’appliquent à compter de l’imposition des revenus de l’année 2004.

Par ailleurs, l’assiette de la contribution sur les revenus locatifs est harmonisée avec celle de la déduction forfaitaire. Cette mesure est commentée dans une instruction administrative publiée dans la série 5 L.

Ÿ

SOMMAIRE

INTRODUCTION 1

Annexe 1 : Modifications apportées à la déclaration de revenus fonciers

Annexe 2 : Article 49 de la loi de finances rectificative pour 2004

Annexe 3 : Exemple

Annexe 4 : Articles 14-1 et 14-2 de la loi n° 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles bâtis

INTRODUCTION

1. L’article 49 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004) simplifie les modalités de détermination des revenus fonciers. En particulier :

- les remboursements par le locataire des dépenses acquittées pour son compte par le propriétaire ne sont plus imposables ; parallèlement ces dépenses ne sont plus déductibles ;

- afin de ne pas pénaliser les bailleurs, ces derniers sont autorisés à déduire, au titre de l'année de départ du locataire, les charges récupérables auprès du locataire dont ils n’ont pu obtenir le remboursement ;

- les provisions pour charges de copropriété sont déductibles intégralement l’année de leur versement au syndic, sous réserve d’une régularisation l’année suivante.

2. Par ailleurs, l'assiette de la contribution sur les revenus locatifs (CRL) est harmonisée avec celle de la déduction forfaitaire. Une exonération de cette contribution est également mise en place en faveur des revenus tirés de la location des logements qui ont fait l'objet de travaux de réhabilitation, lorsque ces travaux ont été financés à hauteur d'au moins 15 % de leur montant par une subvention versée par l'Agence nationale pour l'amélioration de l'habitat (Anah), pour les quinze années suivant celle de leur achèvement.

Ces dernières dispositions sont commentées dans une instruction administrative publiée dans la série 5 L.

3. Aux termes de l’article 28 du CGI, le revenu net foncier est égal à la différence entre le montant du revenu brut (section 1) et le total des charges de la propriété (section 2).

4. Jusqu’à l’imposition des revenus de l’année 2003 et conformément à l’article 29 du CGI, le revenu brut est constitué par le montant des recettes brutes perçues par le propriétaire, y compris, le cas échéant, les recettes accessoires :

- augmenté du montant des dépenses qui lui incombent normalement et qui sont mises par convention à la charge des locataires ;

- diminué du montant des dépenses supportées par le propriétaire pour le compte de ses locataires et de certaines dépenses exceptionnelles.

5. L’article 49 de la loi de finances rectificative pour 2004 modifie la définition des recettes brutes afin que les remboursements de charges des locataires ne soient plus imposables et supprime parallèlement la déduction du montant des dépenses supportées par le propriétaire pour le compte de ses locataires. Le revenu brut est constitué par le montant des recettes brutes perçues par le propriétaire, y compris, le cas échéant, les recettes accessoires augmenté du montant des dépenses qui lui incombent normalement et qui sont mises par convention à la charge des locataires.

Ces aménagements concernent les bailleurs soumis au régime réel d’imposition des revenus fonciers comme au régime « micro-foncier ».

6. A défaut de précision expresse, les recettes brutes comprennent les remboursements par le locataire de certaines dépenses payées par le propriétaire. A compter de l’imposition des revenus de l’année 2004, la loi prévoit expressément qu’il n'est pas tenu compte de ces sommes en recettes.

7. Définition des recettes brutes. Les recettes brutes comprennent les sommes encaissées par le bailleur à quelque titre que ce soit. A défaut de précision expresse, elles comprennent donc les remboursements par le locataire de certaines prestations, taxes locatives et fournitures individuelles dont les propriétaires ont fait l'avance, mais que la loi met à la charge des locataires (DB 5 D 2213, n° 1).

Jusqu’à l’imposition des revenus de l’année 2003, les sommes perçues à ce titre doivent être ajoutées au montant des loyers en principal, pour la détermination des recettes brutes des propriétés louées.

8. Mesure de tempérament. Toutefois, lorsque ces sommes sont ensuite admises en déduction au titre des dépenses payées par le propriétaire pour le compte des locataires, il est admis que les propriétaires s'abstiennent d'en faire état dans le décompte de leurs recettes brutes, à la condition, bien entendu, de ne pas les déduire ultérieurement de ces recettes (DB 5 D 2213, n°s 2 et 3).

Dans la pratique, cette faculté est utilisée par une majorité de propriétaires bailleurs.

9. Modification de la définition des recettes brutes. A compter de l’imposition des revenus de l’année 2004, la loi prévoit expressément qu’il n'est pas tenu compte en recettes des sommes versées par les locataires au titre des charges leur incombant. Parallèlement, la déduction des charges acquittées à ce titre par le propriétaire est supprimée (voir infra, n° 14.).

Autrement dit, la mesure de tempérament prévue au n° 3 de la DB 5 D 2213 (voir supra n° 8.), dont le principe est légalisé et rendu obligatoire, devient sans objet à compter de l’imposition des revenus de l’année 2004. Il en est de même de la mesure de tempérament prévue au n° 10 de la DB 5 D 26 en faveur des contribuables soumis au régime « micro-foncier ».

10. Mesure transitoire. Il est admis que les remboursements de charges récupérables perçus en 2004 par les bailleurs au titre de dépenses qu’ils auraient acquittées pour le compte des locataires en 2003, ne soient pas incluses dans les recettes imposables au titre des revenus fonciers de l’année 2004.

11. Dépenses mises par convention à la charge du locataire. Aux recettes brutes définies ci-dessus, s’ajoute le montant des dépenses incombant de droit au propriétaire mais dont le paiement est, par l’effet des conventions, imposé aux locataires (voir DB 5 D 2218, n°s 1 à 5).

Les conditions d’imposition de ces sommes ne sont pas modifiées. En particulier, la mesure de tempérament figurant au n° 4 de la DB 5 D 2218 est toujours applicable.

12. Jusqu’à l’imposition des revenus de l’année 2003, il y avait lieu de déduire du total formé par les recettes brutes et les dépenses incombant au propriétaire et mises par les conventions à la charge des locataires :

- les dépenses payées par le propriétaire pour le compte du locataire ;

- certaines dépenses de caractère exceptionnel payées par le propriétaire en vue de l’acquisition ou de la conservation de son revenu.

On rappelle que, depuis l’imposition des revenus de l’année 2001, la contribution additionnelle à la contribution annuelle représentative du droit de bail et la contribution sur les revenus locatifs qui lui a succédée, sont déduites après la déduction forfaitaire en tant que dépenses définitivement à la charge du bailleur.

13. A compter de l’imposition des revenus de l’année 2004, aucune correction n’est apportée aux recettes brutes définies ci-dessus. Il en est de même lorsque le bailleur est soumis au régime « micro-foncier ». Les précisions apportées au n° 12 de la DB 5 D 26 sont donc rapportées.

Il s’ensuit notamment que l’assiette de la déduction forfaitaire n’est plus diminuée des dépenses payées par le propriétaire pour le compte du locataire et de certaines dépenses exceptionnelles.

La détermination du revenu foncier imposable s’effectue donc désormais en deux temps (recettes brutes – charges y compris la déduction forfaitaire) et non plus en trois temps (recettes brutes – charges déduites avant la déduction forfaitaire – autres charges y compris la déduction forfaitaire).

14. Jusqu’à l’imposition des revenus de l’année 2003, les dépenses payées par le propriétaire pour le compte des locataires viennent en diminution des recettes brutes (voir DB 5 D 2219, n°s 2 à 8). Elles viennent donc réduire l’assiette de la déduction forfaitaire. Bien entendu, si elles ont fait l’objet d’un remboursement par le locataire, ce remboursement doit être inclus dans les recettes brutes de l’année de son encaissement.

A compter de l’imposition des revenus de l’année 2004, ces dépenses ne viennent plus diminuer le montant des recettes brutes. Parallèlement, il n'est pas tenu compte en recettes des sommes versées par les locataires au titre des charges leur incombant (voir supra, n° 9.).

15. Jusqu’à l’imposition des revenus de l’année 2003, certaines dépenses exceptionnelles supportées par le propriétaire-bailleur étaient déduites du revenu brut lorsqu'elles étaient engagées en vue de l'acquisition d'un revenu. Il s’agit des indemnités d’éviction et des frais de relogement.

A compter de l’imposition des revenus de l’année 2004, ces dépenses viennent diminuer le montant des recettes brutes sans que cette déduction ait une incidence sur l’assiette de la déduction forfaitaire.

16. Indemnité d'éviction. L'indemnité d'éviction versée par le propriétaire est admise en déduction des recettes brutes lorsqu'elle est considérée comme une charge engagée en vue de la perception du revenu. Conformément à la jurisprudence du Conseil d'État, il en est ainsi, notamment, lorsque la somme versée au locataire sortant a pour objet de libérer les locaux en vue de les relouer immédiatement dans de meilleures conditions. Toutefois, il convient d'écarter la déduction de l'indemnité lorsque son versement résulte d'une gestion anormale.

Les précisions apportées par la DB 5 D 2219, n°s 10 à 12 conservent leur valeur. Toutefois, lorsqu’elle est déductible, l’indemnité d’éviction vient, à compter de l’imposition des revenus de l’année 2004, diminuer le montant des recettes brutes en tant que charge de la propriété sans que cette déduction ait une incidence sur l’assiette de la déduction forfaitaire.

17. Frais de relogement. Les frais engagés par un propriétaire pour loger temporairement son locataire durant les travaux affectant le logement loué peuvent être admis en déduction des revenus fonciers si les conditions de leur exposition permettent de considérer qu’ils sont effectués en vue de la conservation d’un revenu au sens de l’article 13 du CGI et si l’engagement de ces frais et leur montant résultent d’une gestion normale.

Lorsqu’ils répondent à toutes les conditions de déduction, ces frais viennent, à compter de l’imposition des revenus de l’année 2004, diminuer le montant des recettes brutes en tant que charge de la propriété sans que cette déduction ait d’incidence sur l’assiette de la déduction forfaitaire.

18. Outre les aménagements doctrinaux prévus supra aux n° s 16. et 17., l’article 49 de la loi de finances rectificative pour 2004 crée deux nouvelles déductions au titre :

- des dépenses supportées pour le compte du locataire par le propriétaire dont celui-ci n'a pu obtenir le remboursement, au 31 décembre de l'année du départ du locataire (A) ;

- des provisions pour charges de copropriété des immeubles bâtis, sous réserve d’une régularisation l’année suivante (B).

19. La situation du bailleur au regard des charges locatives est en principe, d’une année sur l’autre, globalement neutre. Les charges supportées par le bailleur sont généralement remboursées la même année ou l'année suivante par le locataire.

20. Toutefois, afin de ne pas pénaliser les bailleurs qui ont supporté des dépenses pour le compte de leur locataire et dont ils n'ont pu obtenir le remboursement au 31 décembre de l'année du départ du locataire, une déduction spécifique des revenus fonciers est mise en place. Ces dispositions sont codifiées au a ter du 1° du I de l’article 31 du CGI.

21. Charges locatives. Les dépenses déductibles sont à la fois celles relatives à des fournitures ou à des services destinés à l'usage privé des locataires et celles qui, se rattachant à l'usage commun des locataires, constituent la contrepartie de commodités pour ces derniers.

D'une manière générale, il s'agit des charges dont le propriétaire est fondé de plein droit à obtenir le remboursement par ses locataires, sur justifications, en sus du loyer principal (DB 5 D 2219, n° 2). Les charges de la propriété incombant au propriétaire continuent à pouvoir être déduites pour leur montant réel, toutes les conditions étant par ailleurs remplies.

Dès lors que cette nouvelle déduction est codifiée dans un nouveau a ter du 1° du I de l’article 31 du CGI, elle est également applicable aux propriétés rurales en application du a du 2° du I du même article.

22. Charges locatives non remboursées. Seules ouvrent droit à déduction les charges locatives qui n’ont pas été remboursées par le locataire au 31 décembre de l’année de son départ. Ces charges peuvent avoir été engagées au titre de l’année de départ du locataire comme au titre des autres années depuis son entrée dans le logement.

Ainsi, si le locataire est tenu de rembourser au propriétaire une somme de 400 euros au titre des charges récupérables à la date de son départ et qu’il rembourse à celui-ci une somme de 300 euros avant le 31 décembre de l’année de son départ, seul le solde, soit 100 euros, sera admis en déduction.

23. Immeubles soumis à la réglementation des loyers. Pour les immeubles soumis à la réglementation des loyers, les dépenses qui incombent de droit au locataire ou qui peuvent être récupérées par le propriétaire sur le locataire sont :

- d'une part, les dépenses à la charge du locataire en application du décret n° 87-712 du 26 août 1987 relatif aux réparations locatives (la liste des dépenses annexée à ce décret n'est cependant pas limitative). Aux termes de l'article 1er de ce décret, constituent des réparations locatives, les travaux d'entretien courant et de menues réparations, y compris les remplacements d'éléments assimilables auxdites réparations consécutifs à l'usage normal des locaux et équipements à usage privatif. Les mêmes critères sont transposables, dans le cas des immeubles collectifs, aux dépenses affectant les parties communes ;

- d'autre part, les dépenses afférentes aux réparations qui, bien qu'effectuées par le propriétaire, sont récupérables par ce dernier sur le locataire en application du décret n° 87-713 du 26 août 1987. La liste des dépenses annexée à ce décret est limitative.

24. Immeubles non soumis à la réglementation des loyers. Pour les immeubles non soumis à la réglementation des loyers, les dépenses payées par le propriétaire pour le compte du locataire s'entendent en principe de celles qui sont mises à la charge des locataires par l'effet des conventions.

25. Incidence du dépôt de garantie. Les sommes versées à titre de dépôt de garantie et conservées par le propriétaire pour financer des charges locatives doivent normalement être rajoutées aux recettes brutes, puis déduites au titre des charges récupérables non récupérées.

Il est toutefois admis, à titre de mesure de simplification, que le bailleur s’abstienne de faire état des sommes correspondantes lorsque le chiffre à déclarer dans les recettes brutes est identique à celui porté en déduction. Cette condition implique notamment que les charges locatives dont le propriétaire obtient le remboursement par le biais d’une retenue effectuée sur le dépôt de garantie n’aient pas déjà été déduites au titre d’une année antérieure, soit en pratique avant l’imposition des revenus 2004.

26. Charges locatives supportées pendant la vacance du bien. Les dépenses locatives définitivement supportées par le contribuable pendant la période de vacance d’un bien destiné à la location, restent admises en déduction dans les conditions de droit commun.

27. Année de la déduction. La déduction intervient au titre de l’imposition des revenus de l’année du départ du locataire. Dans l’hypothèse où, lors de l’établissement de sa déclaration des revenus fonciers de l’année de départ du locataire, le contribuable n’est pas en mesure de déterminer le montant des charges devant figurer sous cette rubrique, celui-ci pourra déposer ultérieurement une déclaration rectificative.

28. Date du départ du locataire. Le départ effectif du locataire correspond généralement aux situations suivantes :

- le congé du locataire qu’il soit remplacé par un nouveau locataire ou non. Il peut s’agir d’un départ à la date d'échéance normale du bail ou à sa résiliation. Aucune condition de durée de l’interruption de la location n’est exigée ;

- la reprise du bien par le bailleur pour un usage autre que la location. Il s’agit des situations où le bailleur affecte le bien à son usage personnel ou le met à la disposition gratuite d’un membre de sa famille ou d’un tiers.

Il est toutefois admis d’assimiler à la date de départ du locataire, la date du jugement d’expulsion ou la date à laquelle le locataire est considéré comme étant en situation de surendettement au sens de l’article L. 330‑1 du code de la consommation.

29. Cession ou transmission du bien loué. La cession ou la transmission du bien donné en location n’autorise pas la déduction des charges récupérables non récupérées à la date de la cession, dès lors que le bien est vendu ou transmis occupé.

30. Mesure transitoire. L’article 49 de la loi de finances rectificative pour 2004 précise que n’est pas admis en déduction le montant des dépenses supportées pour le compte du locataire par le propriétaire, dont il n'a pu obtenir le remboursement à la date du départ du locataire et qui a été pris en compte pour la détermination des revenus fonciers au titre des années antérieures à 2004.

31. L’article 49 de la loi de finances rectificative pour 2004 autorise la déduction des provisions pour dépenses de la copropriété supportées par le propriétaire l’année de leur versement au syndic, diminuées du montant des provisions déduites l'année précédente qui correspond à des charges couvertes par la déduction forfaitaire ou qui ne sont pas déductibles.

Les provisions pour charges de copropriété versées par le bailleur au syndic ne doivent pas être confondues avec les provisions pour charges locatives (afférentes à des dépenses relatives à la partie privative ou aux parties communes) versées forfaitairement ou non par le locataire au bailleur. Le régime fiscal de ces dernières est exposé aux n° s 9. et 13..

32. Déduction des charges de copropriété. D'une manière générale, la déduction des charges de la propriété pour la détermination des revenus fonciers est subordonnée aux conditions suivantes : les dépenses doivent se rapporter à des immeubles ou parties d'immeubles dont les revenus sont imposables dans la catégorie des revenus fonciers ; elles doivent avoir été engagées en vue de l'acquisition ou de la conservation du revenu ; elles doivent avoir été effectivement supportées par le propriétaire ; elles doivent avoir été payées au cours de l'année d'imposition ; elles doivent être justifiées (voir DB 5 D 2221).

Ces principes conduisent à considérer que les dépenses déductibles s'entendent de celles qui ont été effectivement acquittées au cours de l'année civile, soit qu'elles aient été payées au syndic lui-même pour ses honoraires et frais, soit qu'elles l'aient été par l'intermédiaire de celui-ci au profit des tiers fournisseurs ou entrepreneurs de travaux.

Par conséquent et jusqu’à présent, un copropriétaire ne pouvait déduire les charges immobilières que pour la partie des provisions annuelles versées par lui qui a été effectivement déboursée par le syndic de la copropriété aux fournisseurs ou aux entreprises.

33. Modification du mode de gestion des copropriétés. La loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain (dite loi « SRU ») a modifié le mode de gestion de certaines copropriétés afin de prévenir les difficultés financières.

Depuis le 1er janvier 2002, l'assemblée des copropriétaires doit se tenir dans les six mois, à compter du dernier jour de l'exercice comptable précédent, pour voter le budget prévisionnel de l'exercice en cours. Les copropriétaires doivent verser chaque trimestre au syndicat des provisions égales au quart du budget voté, l'assemblée générale pouvant toutefois fixer des modalités différentes. La ventilation définitive des charges est effectuée après arrêté des comptes présenté, l'année suivante, à l'assemblée générale.

A la date de dépôt de sa déclaration de revenus fonciers, le contribuable ne dispose donc pas, en règle générale, des éléments nécessaires pour procéder à la ventilation de la provision selon qu’elle a été utilisée pour faire face à des dépenses déductibles, pour leur montant réel ou forfaitairement, ou non déductibles.

34. Mesure provisoire pour l’imposition des revenus 2002 et 2003. A compter de l'imposition des revenus de l'année 2002, les copropriétaires bailleurs ont été autorisés à déduire, pour la détermination de leurs revenus fonciers imposables, le montant des provisions versées au cours de l'année civile augmenté ou diminué des régularisations opérées au titre des charges de l'année précédente. Une ligne ad hoc a été créée à cet effet pour l’imposition des revenus de l’année 2003.

35. A compter de l’imposition des revenus de l’année 2004, l’article 49 de la loi de finances rectificative pour 2004 autorise la déduction des provisions pour dépenses, comprises ou non dans le budget prévisionnel de la copropriété, prévues aux articles 14-1 et 14-2 de la loi n° 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles bâtis, supportées par le propriétaire, diminuées du montant des provisions déduites l'année précédente qui correspond à des charges couvertes par la déduction forfaitaire ou qui ne sont pas déductibles. Ces dispositions sont codifiées au a quater du 1° du I de l'article 31 du CGI.

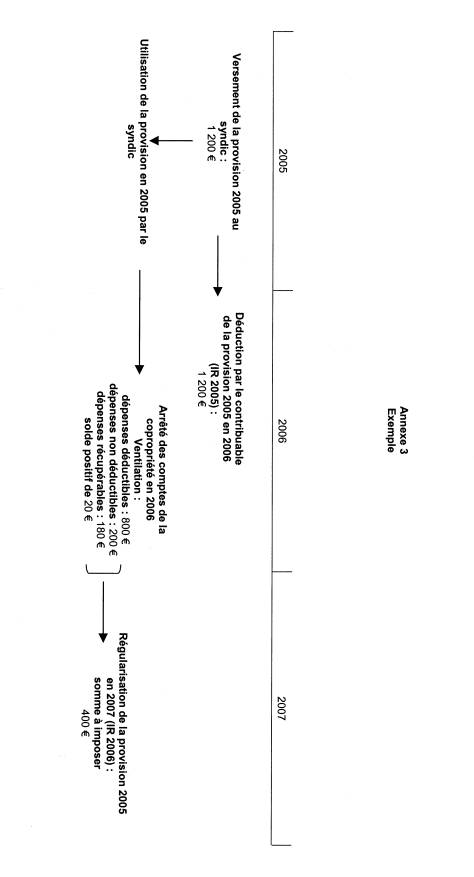

Seuls sont donc concernés les copropriétaires bailleurs. Ainsi, la mesure transitoire rappelée au n° 34. est légalisée et rendue obligatoire. Les provisions pour charges de copropriété sont déductibles immédiatement l’année de leur versement au syndic (1). Elles font l’objet l’année suivante, une fois la ventilation des charges définitivement arrêtée, d’une régularisation (2).

Un exemple schématique est présenté en annexe 3 à la présente instruction.

36. Déduction immédiate. Les provisions payées par le bailleur doivent être déduites pour leur montant total sur la déclaration déposée au titre des revenus de l’année de leur versement au syndic, sans qu'il y ait lieu d'examiner l'utilisation effective de ces sommes ou leur affectation à des dépenses déductibles ou non.

37. Déduction obligatoire. La déduction de la provision pour charges de copropriété est obligatoire, sans possibilité d'option pour le régime antérieur de droit commun.

Ainsi, le propriétaire bailleur qui connaîtrait en temps utile la ventilation des charges en vue de l'établissement de sa déclaration de revenus fonciers est tenu de déduire les provisions payées sans tenir compte de la ventilation exacte des charges.

38. Dépenses concernées. Seules sont déductibles les provisions pour dépenses, comprises ou non dans le budget prévisionnel de la copropriété, prévues aux articles 14-1 et 14-2 de la loi n° 65-557 du 10 juillet 1965 modifiée (voir l’annexe n° 4 à la présente instruction). Les provisions déductibles sont donc celles afférentes aux :

- dépenses courantes de maintenance, de fonctionnement et d'administration des parties communes et équipements communs de l'immeuble. Elles sont comprises dans le budget prévisionnel de la copropriété (article 14-1 de la loi précitée) ;

- dépenses pour travaux qui n'ont pas à figurer dans le budget prévisionnel et dont la liste est fixée par décret en Conseil d'État (article 14-2 de la loi précitée ; décret n° 2004-479 du 27 mai 2004, JO 4/6/2004).

39. Dépenses exclues. Les provisions spéciales destinées à faire face à des travaux non encore décidés par l'assemblée générale, prévues par l'article 18 de la loi n° 65-557 du 10 juillet 1965 modifiée, ne sont pas concernées. Les dépenses ayant donné lieu à ces provisions spécifiques continuent à être déduites dans les conditions de droit commun, c’est-à-dire à la date de leur paiement si elles présentent le caractère de charges déductibles (voir n° 32.).

Bien entendu, les propriétaires bailleurs continueront à déduire dans les conditions de droit commun les dépenses supportées sur la partie privative de l'immeuble donné en location, sous réserve des aménagements apportés à la déduction des charges récupérables sur le locataire (voir supra n°s 9. et 14.).

40. Régularisation obligatoire. Après l’arrêté des comptes présenté à l'assemblée générale en N+1, les copropriétaires-bailleurs doivent procéder à la ventilation définitive des charges de copropriété versées en N. Ainsi, ils doivent procéder sur la déclaration de revenus fonciers de l’année N+1, déposée en N+2, à la régularisation de la déduction qu’ils ont pratiqué l’année précédente.

41. Dépenses couvertes par les provisions. Les provisions pour charges de copropriété ont pour objet de prendre en charge indistinctement lors de leur versement :

- des charges déductibles des revenus fonciers (ex : dépenses de réparation et d’entretien…) ;

- des charges non déductibles des revenus fonciers (ex : dépenses d’agrandissement…) ;

- des charges couvertes par la déduction forfaitaire pour frais divers (ex : frais de gestion, d’assurance..) ;

- et des charges récupérables auprès des locataires (ex : dépenses d’éclairage, de chauffage, d’entretien…).

42. Dépenses faisant l’objet de la régularisation. Chaque copropriétaire doit déterminer le caractère déductible ou non de la charge supportée à l'aide de la provision déduite, compte tenu des éléments fournis par son syndicat des copropriétaires. Il doit majorer son revenu imposable de la fraction de la provision antérieurement déduite correspondant à :

- des charges non déductibles ;

- des charges couvertes par la déduction forfaitaire pour frais divers ;

- des charges récupérables sur les locataires ;

- ainsi qu’à l’éventuel solde positif (voir infra, n° 43.).

Les charges de copropriété de l’année N effectivement déductibles après arrêté des comptes et qui ont déjà été déduites des revenus de N dans le cadre de la provision pour charges de copropriété ne doivent en aucun cas être ventilées dans les lignes correspondantes de la déclaration des revenus de N+1.

A la demande de l’administration, le contribuable doit être en mesure de justifier des montants devant figurer sous cette rubrique.

43. Solde après approbation des comptes. La régularisation liée au solde positif ou négatif résultant de l'approbation des comptes de l'exercice comptable précédent doit être effectuée comme suit :

- si le solde est positif en N+1, la déduction opérée au titre de l’année N ne correspond pas à hauteur de ce solde à des charges déductibles puisque les sommes n’ont pas été utilisées. Quelle que soit l’affectation retenue par le syndic pour cette somme en N+1 (remboursement ou imputation sur la provision due au titre de l’année en cours), ce solde doit faire l'objet d'une régularisation :

- si le solde est négatif en N+1, la déduction opérée au titre de l’année N est insuffisante. Le syndic de copropriété peut appeler un complément de provision en N + 1 ou retenir la somme sur le fond de roulement. En tout état de cause, cette somme est déductible en N + 1 dès lors que ce complément s'assimile aux provisions de l'article 14-1 de la loi de 1965.

44. Cessation de la location. Lorsque le contribuable cesse de donner son bien en location, il est admis à titre de règle pratique, que les provisions pour charges de copropriété versées au cours de l’année de la cessation de la location fassent l’objet d’une régularisation prévisionnelle anticipée.

Ainsi, la déclaration des revenus fonciers de l’année de cessation doit mentionner sur la ligne appropriée d’une part, la régularisation des charges de copropriété déduites l’année précédente et d’autre part, la régularisation prévisionnelle anticipée de la déduction de la provision déduite la même année (au titre de la période couverte par la location).

Cette régularisation anticipée pourra, par exemple, être effectuée en retenant la même proportion de charges déductibles que celle qui a été constatée au cours de l’exercice précédent. Si le montant ainsi déterminé s’avère inexact après l’arrêté des comptes, il appartiendra au contribuable de déposer une déclaration rectificative.

45. Mesure transitoire. Lorsque le propriétaire a demandé l’application de la mesure provisoire mentionnée au n° 34., il doit régulariser au titre de l’imposition des revenus 2004, la provision intégralement déduite au titre de l’imposition des revenus 2003. Lorsque le propriétaire n’a pas demandé à bénéficier de cette disposition, aucune régularisation n’est en principe nécessaire.

En tout état de cause, il conviendra de faire preuve de largeur de vue afin que le bailleur soit en mesure de régulariser sa situation pour que soient déduites les dépenses de copropriété effectivement déductibles qu’il a supportées au titre d’années antérieures.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

Ÿ

Annexe 2

Article 49 de la loi de finances rectificative pour 2004

(Loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004)

Article 49

I. - Le code général des impôts est ainsi modifié : 1° Le premier alinéa de l'article 29 est ainsi modifié : a) Les mots : « et diminué du montant des dépenses supportées par le propriétaire pour le compte des locataires » sont supprimés ; b) Il est complété par une phrase ainsi rédigée : « Il n'est pas tenu compte des sommes versées par les locataires au titre des charges leur incombant. » ; 2° Après le a bis du 1° du I de l'article 31, sont insérés un a ter et un a quater ainsi rédigés : « a ter. Le montant des dépenses supportées pour le compte du locataire par le propriétaire dont celui-ci n'a pu obtenir le remboursement, au 31 décembre de l'année du départ du locataire ; « a quater. Les provisions pour dépenses, comprises ou non dans le budget prévisionnel de la copropriété, prévues aux articles 14-1 et 14-2 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis, supportées par le propriétaire, diminuées du montant des provisions déduites l'année précédente qui correspond à des charges couvertes par la déduction forfaitaire prévue au e ou qui ne sont pas déductibles ; » |

Suppression de la déduction des dépenses acquittées par le propriétaire pour le compte du locataire Définition des recettes brutes – Non prise en compte des remboursements par le locataire des dépenses payées par le propriétaire (voir n° 9. de la présente instruction) Création d’une déduction des charges récupérables non récupérées Création d’une déduction des provisions pour charges de copropriété, sous réserve de régularisation |

|

3° L'article 234 nonies est ainsi modifié : a) Le II est abrogé ; |

Aménagement de la définition des locaux imposables à la CRL |

|

b) Le III est complété par un 11° ainsi rédigé : « 11° Des logements qui ont fait l'objet de travaux de réhabilitation définis par décret, lorsque ces travaux ont été financés à hauteur d'au moins 15 % de leur montant par une subvention versée par l'Agence nationale pour l'amélioration de l'habitat, pour les quinze années suivant celle de l'achèvement des travaux. » ; |

Mise en place d’une exonération des logements réhabilités avec le concours de l’Anah |

|

4° Le I de l'article 234 undecies est ainsi modifié : a) Au premier alinéa, les mots : « au titre de la location » sont supprimés ; b) Le second alinéa est ainsi rédigé : « Ces recettes nettes s'entendent du revenu défini à l'article 29. » II. - Les dispositions du I s'appliquent à compter de l'imposition des revenus de l'année 2004. Le montant des dépenses supportées pour le compte du locataire par le propriétaire, dont il n'a pu obtenir le remboursement à la date du départ du locataire et qui a été pris en compte pour la détermination des revenus fonciers au titre des années antérieures à 2004, n'est pas admis en déduction. |

Alignement de l’assiette de la CRL sur celle de la déduction forfaitaire Entrée en vigueur |

Annexe 4

Articles 14-1 et 14-2 de la loi n° 65-557 du 10 juillet 1965 modifiée

fixant le statut de la copropriété des immeubles bâtis

(créés par la loi n° 2000-1208 du 13 décembre 2000, art. 75 I)

Article 14-1

Pour faire face aux dépenses courantes de maintenance, de fonctionnement et d'administration des parties communes et équipements communs de l'immeuble, le syndicat des copropriétaires vote, chaque année, un budget prévisionnel. L'assemblée générale des copropriétaires appelée à voter le budget prévisionnel est réunie dans un délai de six mois à compter du dernier jour de l'exercice comptable précédent.

Les copropriétaires versent au syndicat des provisions égales au quart du budget voté. Toutefois, l'assemblée générale peut fixer des modalités différentes.

La provision est exigible le premier jour de chaque trimestre ou le premier jour de la période fixée par l'assemblée générale.

Article 14-2

Ne sont pas comprises dans le budget prévisionnel les dépenses pour travaux dont la liste sera fixée par décret en Conseil d'Etat.

Les sommes afférentes à ces dépenses sont exigibles selon les modalités votées par l'assemblée générale.