BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GENERALE DES IMPÔTS

TAXE DIFFERENTIELLE SUR LES VEHICULES A MOTEUR.

SUPPRESSION DES VIGNETTES « PAPIER ».

INSTAURATION D’UN REGIME DECLARATIF

(C.G.I., art. 1599 C à 1599 K et 1599 nonies à 1599 duodecies.)

NOR : BUD L 05 00108 J

Bureaux B 2, CF 1, J 1 et P 1

L’article 42 de la loi n° 2004-1484 du 30 décembre 2004 de finances pour 2005 substitue, à compter du 1er mars 2005, un régime déclaratif en matière de taxe différentielle sur les véhicules à moteur, en lieu et place de la délivrance de vignettes « papier ».

La présente instruction a pour objet de décrire les nouvelles règles applicables en vue de la déclaration et du paiement de la taxe, désormais recouvrée et contrôlée comme en matière de TVA.

Il est précisé que cette réforme n’a rien modifié pour la période d’imposition et le champ des exonérations et des dispenses applicables. Les instructions du BOI 7 M-5-01 demeurent donc valables sur ce point et il convient de s’y référer pour toute interrogation en la matière.

La sous-directrice,

Maxime GAUTHIER

Ÿ

I. DESCRIPTION DU NOUVEAU REGIME

A. – exigibilité de la taxe

- Exigibilité à l’ouverture de la période annuelle d’imposition

L’article 1599 I bis du code général des impôts demeure inchangé sur l’exigibilité de la taxe différentielle à l’ouverture de la période d’imposition, fixée au 1er décembre de chaque année (article 317 undecies de l’annexe II au CGI).

- Exigibilité à la suite d’une première mise en circulation ou d’une perte d’exonération

Avant le 1er mars 2005, la taxe était exigible soit dans le mois de la première mise en circulation des véhicules en France métropolitaine ou dans les départements d’outre-mer, soit dans le mois au cours duquel le véhicule cessait d’être en situation de bénéficier d’une exonération ou d’une dispense.

Désormais, pour les véhicules dont la première mise en circulation ou la cessation de la situation permettant de bénéficier d’une exonération ou d’une dispense intervient à compter du 1er mars 2005, la taxe est exigible à l’expiration de l’une des trois périodes trimestrielles, commençant le 2 décembre, le 1er mars et le 1er juin, au cours de laquelle a lieu l’un des événements précités.

La taxe n’est pas due pour la période en cours si la première mise en circulation a lieu entre le 15 août et le 30 novembre. Cette tolérance est étendue au titre de la même période si le véhicule cesse d’être en mesure de bénéficier d’une exonération ou d’une dispense (article 1599 I bis du CGI).

B. - LIEU D’IMPOSITION

Le département dans lequel la taxe est exigible demeure celui du lieu d’immatriculation des véhicules (CGI, art. 1599 C nouveau). A cet égard, il est rappelé que, s’agissant plus particulièrement des sociétés de location de courte durée de véhicules, le deuxième alinéa du I de l’article 63 de la loi n° 98‑546 du 12 juillet 1998 portant diverses dispositions d’ordre économique et financier prévoit que le lieu d’immatriculation de leurs véhicules est celui de l’établissement où ils sont mis à la disposition des locataires au titre de leur premier contrat de location.

Il est précisé que la notion de mise à disposition au sens du deuxième alinéa de l’article 63 précité doit s’entendre dans une acception matérielle, et non juridique, comme le lieu où le locataire prend matériellement possession du véhicule.

C. - Périodes de déclaration

Aux termes de l’article 155 C de l’annexe IV au code général des impôts, dans sa rédaction issue de l’arrêté du 13 mai 2005, les véhicules demeurant dans le champ d’application de la taxe différentielle sont susceptibles de faire l’objet de deux types de déclarations :

* dans tous les cas, avant le 10 décembre, au titre de l’ensemble du parc automobile assujetti à la taxe au 1er décembre ;

* et éventuellement, à l’expiration des trois périodes trimestrielles suivantes :

- avant le 10 mars, pour les véhicules faisant l’objet d’une première mise en circulation ou cessant d’être en mesure de bénéficier d’une exonération ou d’une dispense entre le 2 décembre et le dernier jour de février ;

- avant le 10 juin, pour les véhicules faisant l’objet d’une première mise en circulation ou cessant d’être en mesure de bénéficier d’une exonération ou d’une dispense entre le 1er mars et le 31 mai ;

- avant le 10 septembre, pour les véhicules faisant l’objet d’une première mise en circulation ou cessant d’être en mesure de bénéficier d’une exonération ou d’une dispense entre le 1er juin et le 14 août.

Dans tous les cas, le redevable de la taxe est soit le propriétaire des véhicules, soit le locataire en vertu d’un contrat de location ou de crédit-bail de deux ans ou plus (article 1599 E du CGI).

La taxe n’est pas due et n’a donc pas à être déclarée ni acquittée pour les véhicules mis pour la première fois en circulation ou cessant d’être en mesure de bénéficier d’une exonération ou d’une dispense entre le 15 août et le 30 novembre. Pour ces véhicules, la taxe est due pour la première fois à l’ouverture de la période d’imposition qui suit, soit le 1er décembre.

D. - DATE DE MISE EN ŒUVRE

Le dispositif est mis en œuvre à compter du 10 juin 2005, pour les véhicules pour lesquels le fait générateur de la taxe (première mise en circulation ou fin du bénéfice d’une exonération ou d’une dispense) est intervenu entre le 1er mars et le 31 mai 2005.

II. MODALITES DE DECLARATION

A. – Support de la liquidation

Dans le régime antérieur au 1er mars 2005, la taxe différentielle devait être acquittée par l’achat d’une vignette auprès des comptables des impôts, des débitants de tabac, des comptables des douanes ou des régisseurs de recettes des préfectures et sous-préfectures.

Désormais, les redevables de la taxe doivent adresser une déclaration aux comptables des impôts, seuls compétents pour le paiement de la taxe différentielle.

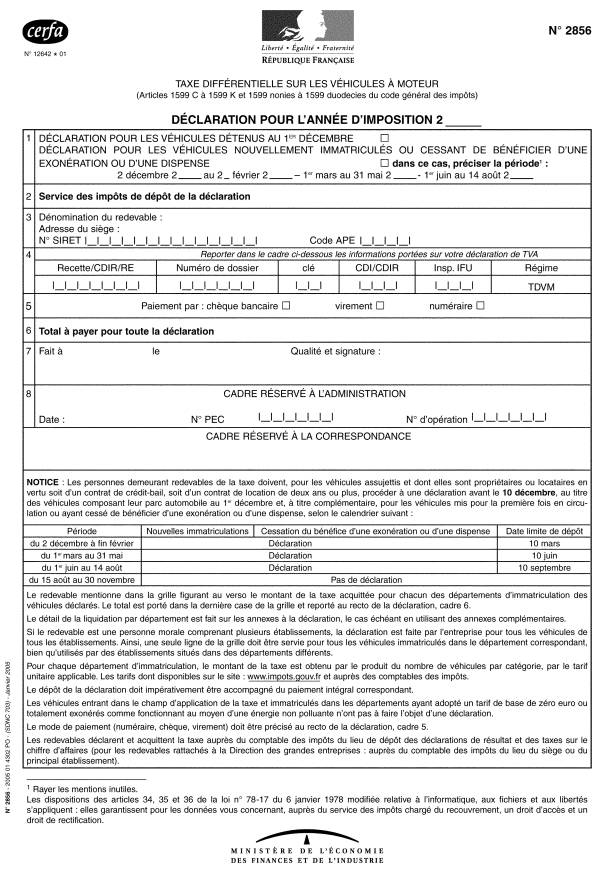

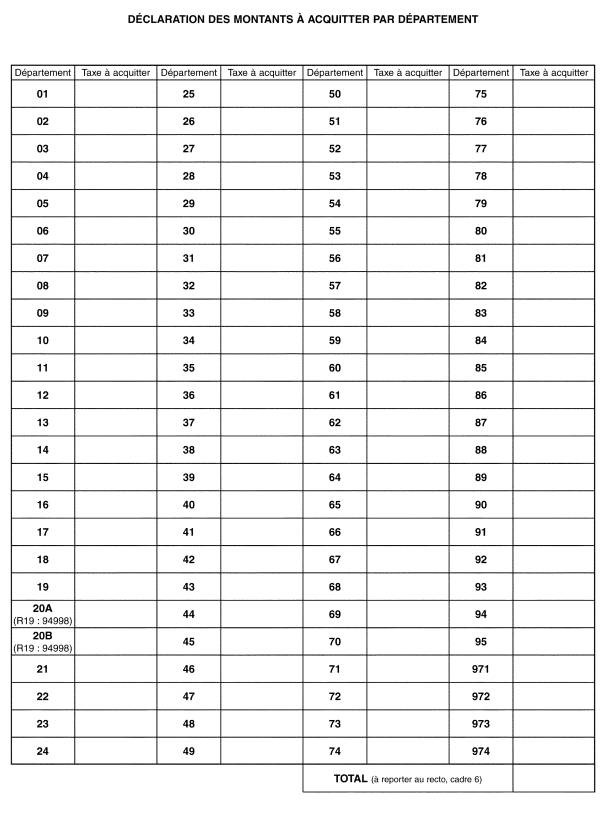

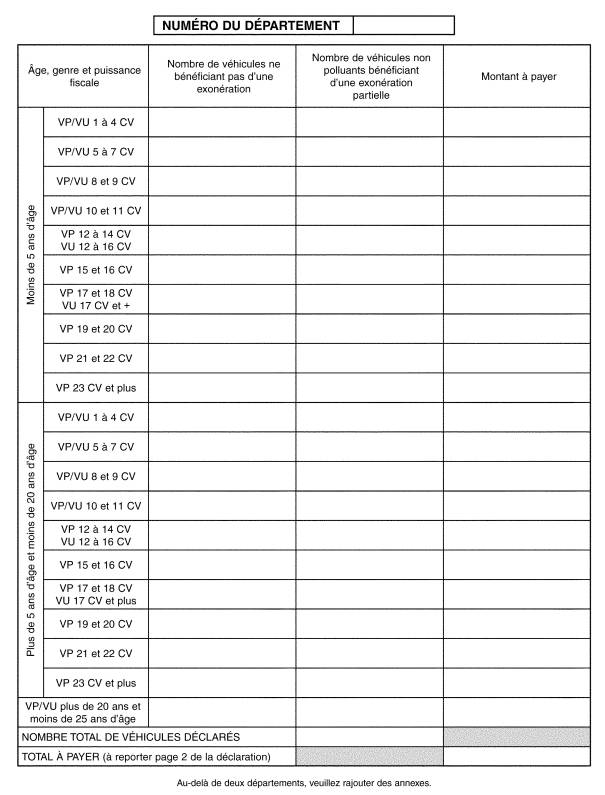

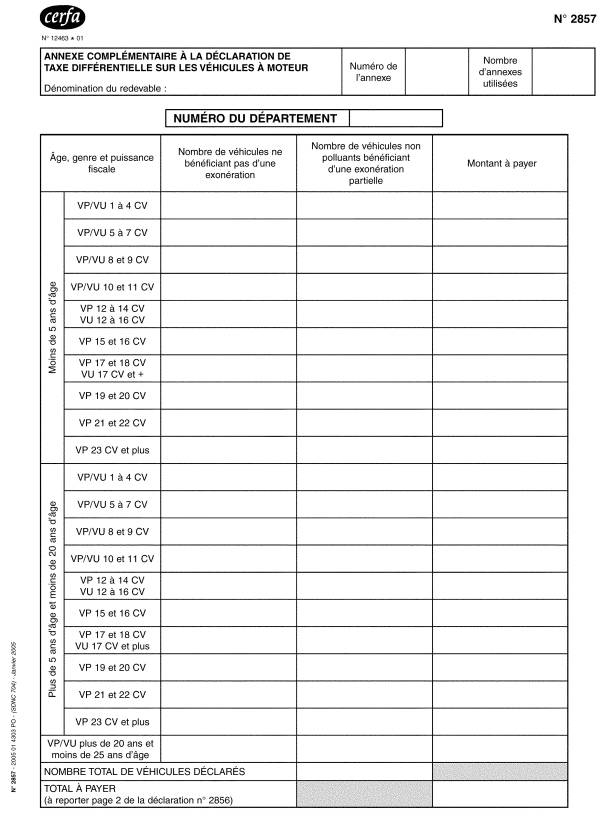

Les formulaires déclaratifs (nos 2856 et 2857 joints en annexe) sont disponibles auprès des comptables des impôts ou sur le site www.impots.gouv.fr. Ces imprimés permettent aux redevables de :

- ventiler la taxe due pour chaque département d’immatriculation selon les 21 catégories existantes de tarifs (A1 à A10, H1 à H10 et S) et l’existence ou non d’une exonération partielle ;

- calculer le total de la taxe à acquitter au titre de tous les départements pour lesquels une taxe est due.

B. – Lieu de dépôt des déclarations

Les déclarations sont déposées auprès du comptable des impôts désigné par l’administration dans le département dont dépend le redevable (art. 1599 J du CGI).

Ce comptable est celui du ressort territorial du lieu où peut s’exercer le contrôle des obligations fiscales du redevable. Par conséquent, le comptable destinataire des déclarations et des paiements est :

- pour les entreprises : celui du ressort territorial du lieu d’imposition de l’entreprise c’est-à-dire de son principal établissement, de son siège social ou du lieu où est assurée la direction effective de la société. Relèvent également de ce comptable les entreprises rattachées à la Direction des grandes entreprises, qui n’est pas chargée de collecter la taxe différentielle sur les véhicules à moteur ;

- pour les administrations : celui du ressort territorial du lieu de résidence de l’autorité administrative qui initie, ordonnance ou mandate le paiement correspondant.

Franchise de trois véhicules : il est rappelé que l’État, les sociétés, les collectivités territoriales et les établissements publics bénéficient d’une exonération pour trois de leurs véhicules parmi leurs voitures particulières, camping-cars, véhicules spécialement aménagés pour le transport des personnes handicapées ou tout autre véhicule dont le poids total autorisé en charge n’excède pas 3,5 tonnes, dont ils sont propriétaires ou locataires en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus

(art. 1599 F d du CGI).

Cette franchise de trois véhicules vaut pour une même personne morale propriétaire ou locataire en vertu d’un contrat de crédit-bail ou de location de deux ans ou plus. Elle s’applique au niveau national et non par département d’immatriculation.

L’Etat est considéré comme une seule personne morale. La franchise des trois véhicules ne s’applique qu’une fois pour l’ensemble de ses véhicules. Chaque autorité administrative effectuant la démarche déclare et paye donc la taxe différentielle pour l’ensemble de son parc.

III. APPLICATION SUCCESSIVE DES REGIMES « VIGNETTE » ET « DECLARATION ».

En cas de régularisation tardive d’une taxe différentielle qui aurait du être acquittée avant le 1er mars 2005 par les redevables, il n’y a ni délivrance de vignette, ni dépôt d’une déclaration. Le paiement effectué par le redevable donne uniquement lieu à la remise d’un certificat (R60) attestant de ce versement.

IV. MODALITES DE CONTRÔLE

À compter du 1er mars 2005, le constat du défaut de paiement de la taxe différentielle par voie de procès-verbal est supprimé.

Cette taxe est désormais contrôlée comme en matière de TVA, dans le cadre d’un contrôle sur pièces ou d’un contrôle externe.

Les procédures de droit commun prévues par les articles L. 55 et L. 66 du livre des procédures fiscales (procédures de rectification contradictoire et de taxation d’office) s’appliqueront dès lors de plein droit. Comme en matière de TVA, les services ne seront pas tenus d’adresser une mise en demeure de déposer la déclaration de taxe différentielle préalablement à la mise en œuvre de la procédure de taxation d’office.

Les rehaussements pourront être rectifiés dans le délai de reprise prévu par l’article L. 176 du LPF.

Contrôle de la taxe différentielle sur les véhicules à moteur relevant du régime antérieur : au cours d’un contrôle externe, les services pourront constater les infractions relatives à la liquidation et au paiement de la vignette dans le cadre de la procédure de rectification contradictoire.

V. PENALITES APPLICABLES

Pour la taxe due à compter du 1er mars 2005, les pénalités de droit commun prévues en matière de TVA s’appliquent en cas de défaut ou d’insuffisance de déclaration ou de paiement :

|

Pénalités d’assiette |

Pénalités de recouvrement |

|

Majoration de 10 % (art. 1728 du CGI). Intérêt de retard de 0,75 % par mois |

Majoration de 5 % (art. 1731 du CGI) Intérêt de retard de 0,75 % par mois |

L’amende fiscale prévue par l’article 1840 N quater du CGI, abrogé à compter du 1er mars 2005, ne s’applique plus à partir de cette date.

« DB modifiée : 7 M 210 à 214 »

« BOI lié : 7 M-5-01 »

Ÿ