BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

6 C-9-05

N° 173 du 20 OCTOBRE 2005

taxe foncière sur les proprietes bâties. BASE D’IMPOSITION.

immeubles a usage locatif situes en zones urbaines sensibles (zus). ABATTEMENT DE 30 %.

(article 92-III et IV de la loi n° 2005-32 du 18 janvier 2005 de programmation pour la cohesion sociale)

(C.G.I., art. 1388 bis)

NOR : BUD F 05 20342 J

Bureau C2

PRESENTATION

L’article 1388 bis du code général des impôts issu de l’article 42 de la loi de finances pour 2001 (n° 2000-1352 du 30 décembre 2000) prévoit l’application jusqu’en 2006, d’un abattement de 30 % sur la base d’imposition à la taxe foncière sur les propriétés bâties des logements à usage locatif ayant fait l’objet d’une exonération de longue durée et situés en zones urbaines sensibles (ZUS), appartenant aux organismes HLM ou à des sociétés d’économie mixte ayant conclu avec l’Etat une convention relative à l’entretien et à la gestion de leur parc.

L’article 92 de la loi de programmation pour la cohésion sociale (n° 2005-32 du 18 janvier 2005) modifie l’article 1388 bis sur les points suivants :

- le dispositif institué en 2001 est prorogé jusqu’en 2007 ;

- l’abattement de 30% est désormais étendu aux logements faisant l’objet d’une convention globale de patrimoine définie à l’article L. 445-1 du code de la construction et de l’habitation passée entre le propriétaire et l’Etat. Cette mesure s’applique aux impositions établies au titre des années 2006 à 2009 et à compter du 1er janvier de l’année suivant celle de la signature de la convention. L’abattement fait l’objet d’une compensation par l’Etat, quelle que soit la collectivité concernée.

La présente instruction a pour objet de commenter ces dispositions.

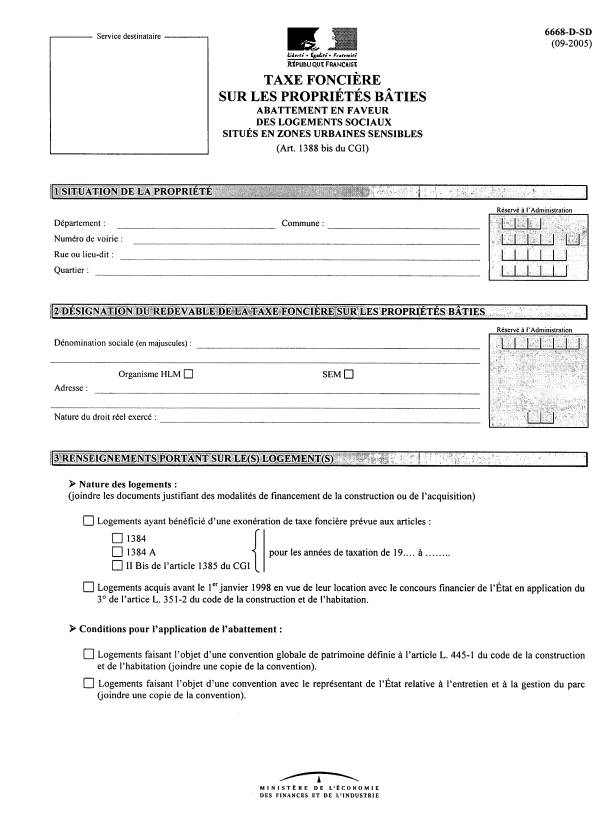

•

INTRODUCTION

1. En application des articles 1384, 1384 A et 1385 du code général des impôts, les logements destinés à la location appartenant aux organismes d’habitations à loyer modéré (HLM) et aux sociétés d’économie mixte (SEM) et attribués sous condition de ressources bénéficient d’une exonération de taxe foncière sur les propriétés bâties (TFPB) de 15 ou 25 ans selon le cas. A l’issue de cette période, les logements sont imposés dans les conditions de droit commun. Cependant, les conseils généraux peuvent sur délibération, en application de l’article 1586 A du code général des impôts, prolonger cette exonération pour la part qui leur revient, pendant la durée qu’ils déterminent.

2. Conformément à l’article 1388 bis du code général des impôts issu de la loi de finances pour 2001, lorsque la période d’exonération est expirée, la base d’imposition à la TFPB de ces logements fait l’objet d’un abattement de 30 % à condition qu’ils soient situés en zones urbaines sensibles (ZUS) et que leur propriétaire ait conclu avec le représentant de l’Etat dans le département une convention relative à l’entretien et à la gestion de leur parc immobilier locatif ayant pour but d’améliorer la qualité du service rendu aux locataires. Cet abattement, applicable aux impositions établies au titre des années 2001 à 2006, est compensé par l’Etat aux communes et aux établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

3. L’article 92 (III et le IV) de la loi de programmation pour la cohésion sociale (n° 2005-32 du 18 janvier 2005) complète l’article 1388 bis sur les points suivants :

- il proroge le bénéfice de l’abattement visé au n° 2. jusqu’aux impositions établies au titre de 2007 (article 1388 bis II) ;

- il étend cet abattement aux logements dont le propriétaire a conclu avec l’Etat une convention globale de patrimoine définie à l’article L. 445-1 du code de la construction et de l’habitation (CCH). Cette mesure s’applique aux impositions établies au titre des années 2006 à 2009 et à compter du 1er janvier de l’année suivant celle de la signature de la convention (article 1388 bis II bis). La compensation concerne désormais toutes les collectivités territoriales, c’est-à-dire y compris le département et la région.

4. La présente instruction a pour objet de commenter ces nouvelles dispositions. Sauf mention contraire, les articles cités sont ceux du code général des impôts.

Section 1 : PROROGATION DE L’ABATTEMENT

5. L’abattement de 30 % institué par la loi de finances pour 2001 est prorogé jusqu’aux impositions établies au titre de l’année 2007. Les conditions et modalités d’application précisées dans le BOI 6 C-1-01 du 22 février 2001 demeurent inchangées.

Section 2 : EXTENSION DU CHAMP DE L’ABATTEMENT

6. L’abattement de 30 % est étendu aux logements faisant l’objet d’une convention globale de patrimoine définie à l’article L. 445-1 du CCH conclue entre leur propriétaire et l’Etat.

A) Champ d’application

7. Il est rappelé que les biens éligibles sont ceux visés par les articles 1384, 1384 A et 1385.

Sont ainsi concernés les logements :

- loués à usage d’habitation principale, attribués sous condition de ressources, dont la construction a été financée au moyen de certains prêts et qui ont bénéficié d’une exonération de TFPB de longue durée (15 ou 25 ans) ;

- appartenant à des organismes HLM ou à des SEM ;

- situés en ZUS.

8. Le champ d’application est commenté dans le BOI 6 C-1-01 (n° 3 à 12) auquel il convient de se reporter.

B) Conditions d’application

9. Pour bénéficier de l’abattement, l’organisme HLM ou la SEM propriétaire doit conclure avec l’Etat une convention globale de patrimoine prévue par les articles L. 445-1 et suivants du CCH dont les dispositions sont rendues applicables aux SEM par l’article L. 481-3 du CCH.

10. La convention globale comporte :

- le classement des immeubles ou ensembles immobiliers ;

- l’énoncé de la politique patrimoniale et d’investissement de l’organisme, comprenant notamment un plan de mise en vente à leurs locataires des logements à usage locatif détenus par l’organisme et les orientations pour réinvestissement des fonds provenant de la vente ;

- les engagements pris par l’organisme sur la qualité du service rendu aux locataires ;

- un cahier des charges de gestion sociale de l’organisme.

Les modalités d’application du dispositif de convention globale doivent faire l’objet d’un décret en cours d’élaboration.

C) Modalités d’application

11. L’abattement s’applique à la TFPB au titre des années 2006 à 2009, sous réserve que les conditions d’application soient réunies et les obligations déclaratives (cf n° 16. à 18.) souscrites.

12. Si la convention globale de patrimoine est signée le 1er janvier de l’année d’imposition (2007, par exemple), l’abattement s’applique dès l’année de la signature (2007). Lorsque la convention globale de patrimoine est signée en cours d’année (25/04/2006 par exemple), l’abattement est accordé à compter de l’année suivante (2007).

13. Les logements pour lesquels la période d’exonération de longue durée, prévue notamment à l’article 1384 A, arrive à expiration entre 2006 et 2009 ne bénéficient de cet abattement que pour les années restant à courir jusqu’en 2009, sous réserve du respect des autres conditions.

14. Les autres précisions contenues dans la section 3 du BOI 6 C-1-01 demeurent applicables (n° 20 à 22, 26 à 31). Il est toutefois précisé que l’abattement cessera de s’appliquer lorsque la convention globale de patrimoine sera remise en cause dans les conditions prévues par les textes qui la régissent. Les rôles supplémentaires seraient dès lors établis au profit de l’Etat pour la part revenant aux collectivités concernées.

15. Nota : il est rappelé que l’article 1388 bis institue un abattement unique s’appliquant désormais à deux catégories de logements, ceux mentionnés au II et au II bis. Dès lors, les logements faisant l’objet d’une convention de gestion (II) et appartenant à un organisme ayant conclu une convention globale de patrimoine ne peuvent pas bénéficier du cumul des deux abattements.

D) Obligations déclaratives

16. Les organismes propriétaires doivent adresser au service des impôts fonciers du lieu de situation des biens (centre des impôts fonciers ou centre des impôts, selon le cas), avant le 1er janvier de l’année suivant celle de la signature de la convention, une déclaration conforme au modèle établi par l’administration comportant tous les éléments d’identification des biens ou, le cas échéant, toute modification à la déclaration établie l’année précédente.

17. Cette déclaration doit être assortie de la copie de la convention passée avec le représentant de l’Etat dans le département, portant sur l’ensemble des immeubles situés dans les ZUS concernées, ainsi que des documents justifiant du mode de financement de la construction ou de l’acquisition.

18. Lorsque cette déclaration accompagnée des pièces annexes est souscrite hors délai, l’abattement ne s’applique que pour les années restant à courir.

E) Compensation des pertes de recettes aux collectivités territoriales

19. Les pertes de recettes résultant de l’abattement (II bis de l’article 1388 bis) sont compensées par l’Etat, quelle que soit la collectivité territoriale concernée (communes, départements[1], régions, établissements publics de coopération intercommunale à fiscalité propre).

20. La compensation est égale au produit du montant de l’abattement appliqué au titre de l’année d’imposition par le taux de TFPB voté par chaque collectivité territoriale au titre de l’année précédente.

21. Pour les communes qui appartiennent à un établissement public de coopération intercommunale (EPCI) sans fiscalité propre, le taux de TFPB voté par la commune au titre de l’année précédente est majoré du taux appliqué au profit de l’EPCI également l’année précédente.

22. Pour les EPCI substitués à leurs communes membres pour la perception de la taxe professionnelle, qui font application des dispositions du II de l’article 1609 nonies C, le taux à retenir pour le calcul de la compensation est celui fixé en application du II de cet article.

23. Les modalités de compensation de l’abattement accordé lorsque les logements font l’objet d’une convention de gestion (II de l’article 1388 bis) ne sont pas modifiées. Pour ces logements, aucune compensation n’est versée aux départements et régions, y compris au titre de 2007.

F) Entrée en vigueur

24. Les dispositions du II bis de l’article 1388 bis s’appliquent à compter des impositions établies au titre de l’année 2006.

BOI lié : 6 C-1-01

ANNEXE I : Article 92 de la loi n° 2005-32 (III et IV)

ANNEXE II : Modèle de déclaration pour le bénéfice de l’abattement de 30% prévu à l’article 1388 bis.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

ANNEXE 1

Article 92 de la loi n°2005-32 (III et IV) du 18 janvier 2005

de programmation pour la cohésion sociale

III. - L’article 1388 bis du même code est ainsi modifié :

1- Dans le dernier alinéa du II, l’année : « 2006 » est remplacée par l’année : « 2007 » ;

2- Après le II, il est inséré un II bis ainsi rédigé :

« II bis. - Ouvrent également droit à l’abattement prévu au I les logements faisant l’objet d’une convention globale de patrimoine définie à l’article L. 445-1 du code de la construction et de l’habitation passée entre le propriétaire et l’Etat.

« Cet abattement s’applique aux impositions établies au titre des années 2006 à 2009 et à compter du 1er janvier de l’année suivant celle de la signature de la convention. » ;

3- Dans la deuxième phrase du III, les mots : « la convention visée au II et des documents » sont remplacés par les mots: « la convention visée au II ou au II bis ainsi que des documents ».

IV. - Les dispositions du IV de l’article 42 de la loi de finances pour 2001 (no 2000-1352 du 30 décembre 2000) sont applicables aux pertes de recettes résultant du II bis de l’article 1388 bis du code général des impôts, quelle que soit la collectivité concernée.

[1] La base imposable des logements exonérés de la seule part départementale de TFPB en application de l’article 1586 A (cf. n° 1) ne fait par nature l’objet d’aucun abattement sur cette part. Dès lors, le département ne peut bénéficier d’aucune compensation à ce titre.