BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

5 D-3-05

N° 34 du 21 FEVRIER 2005

Impot sur le revenu. revenus fonciers. deduction au titre de l’amortissement.

LOGEMENTS DONNES EN LOCATION. SOUSCRIPTION DE PARTS DE SCPI.

article 91 de la loi n° 2003-590 relative à l’ urbanisme et l’ habitat du 2 juillet 2003.

(C.G.I., art. 31-I-1° g et h et 31 bis)

NOR : BUD F 05 20218 J

PRESENTATION

L’article 91 de la loi n° 2003-590 du 2 juillet 2003 relative à l’urbanisme et l’habitat apporte les aménagements suivants.

1 – La déduction au titre de l’amortissement « Besson-neuf » prévue au g du 1° du I de l’article 31 du code général des impôts (CGI) est supprimée pour les investissements réalisés à compter du 3 avril 2003.

2 – Une nouvelle déduction au titre de l’amortissement « Robien » est mise en place en faveur des logements neufs. Codifiée au h du 1° du I de l’article 31 du CGI, elle s’applique, sous certaines conditions, aux logements acquis ou achevés à compter du 1er janvier 2003.

Elle reprend pour l’essentiel l’économie générale du dispositif « Besson-neuf ». Les principales nouveautés sont l’extension de l’avantage fiscal aux acquisitions en vue de leur réhabilitation de logements ne satisfaisant pas aux caractéristiques de la décence (désignée ci-après par l’expression « Robien réhabilitation »), l’absence de plafonds de ressources, l’application d’un nouveau zonage aux plafonds de loyers et la possibilité de donner en location le logement à un organisme public ou privé qui le donne en sous-location nue à usage d’habitation principale. Par commodité, la présente instruction désigne ce nouveau dispositif par l’expression « Robien logement ».

3 – Une déduction au titre de l’amortissement spécifique est prévue en faveur des souscriptions en numéraire au capital initial ou des augmentations de capital de sociétés civiles de placements immobiliers. La souscription doit être affectée pour 95% de son montant à un investissement pour lequel les conditions d’application de la déduction prévue au h du 1° du I de l’article 31 du même code sont réunies. Cette nouvelle déduction est pratiquée immédiatement par l’associé sous réserve d’un engagement de location souscrit par la SCPI et de conservation des parts par les associés. Par commodité, la présente instruction désigne ce nouveau dispositif par l’expression « Robien SCPI ».

Ÿ

titre 2 : NOUVELLE DEDUCTION AU TITRE DE L’AMORTISSEMENT des logements

neufs et assimilés « ROBIEN LOGEMENT » 5

a) Additions de construction 39

b) Construction sur sol d’autrui : bail à construction et emphytéose 41

a) Principe 43

b) Cas particuliers 45

· Cas d’un immeuble affecté à usage d’hôtel 45

· Transformation d’un immeuble mixte 46

· Transformation de dépendances en logements 47

2. Notion de transformation 48

1. Situation au regard de la décence du logement 52

a) Qualité du locataire personne morale 76

b) Sous-location à titre d’habitation principale 78

c) Sous-location nue 81

d) Sous-location effective et continue 82

e) Exclusion des activités hôtelières ou parahôtelières 83

II. Plafonnement des loyers 86

a) Plafonds applicables pour le bénéfice de la déduction au titre de l’amortissement 88

b) Cas particuliers des locations conclues avec un organisme public ou privé 90

c) Révision des plafonds 92

d) Zone de situation de l’immeuble 94

2. Surface à prendre en compte 95

a) Personnes physiques 101

b) Sociétés 102

II. Contenu de l’option : l’engagement de location 112

a) Délai de location 115

b) Durée de location 116

IV. Caractère irrévocable de l’option 120

· Additions de construction 127

· Construction sur sol d’autrui : bail à construction et emphytéose 129

a) Travaux de reconstruction et d’agrandissement 133

b) Travaux de réparation 134

c) Travaux d’amélioration 136

Section 5 : Remise en cause de l’avantage fiscal 179

A. Cas de remise en cause 179

III. Documents à fournir en cas de location à un organisme public ou privé 195

2. Dépôt des titres 206

Titre 3 : NOUVELLE DEDUCTION AU TITRE DE L’AMORTISSEMENT de la

souscription en numéraire de parts de SCPI (« ROBIEN SCPI ») 209

III. Délai pour affecter la souscription 231

II. Contenu de l’option : l’engagement de conservation des parts 237

V. Caractère irrévocable de l’option 246

B. POINT DE DEPART DE LA PERIODE D’AMORTISSEMENT 252

A. Baisse du taux de la déduction forfaitaire 256

Section 4 : Remise en cause de l’avantage fiscal 258

Annexe 1 : Etats descriptifs du logement avant et après travaux.

Annexe 2 : Modèle d'engagement à produire par les porteurs de titres pour le bénéfice de la déduction au titre de l'amortissement «Robien logement» ou «Robien SCPI».

Annexe 3 : Modèle d'engagement à fournir par le conjoint survivant ou assimilé pour le bénéfice de la déduction au titre de l'amortissement «Robien logement» ou «Robien SCPI».

Annexe 4 : Modèle d'attestation annuelle fournie par les sociétés non passibles de l'impôt sur les sociétés dans le cadre du « Robien logement».

Annexe 5 : Modèle d'attestation annuelle fournie par les sociétés civiles de placement immobilier (SCPI).

Annexe 6 : Situation des garages et emplacements de stationnement au regard du montant du loyer à retenir, de la surface à retenir et de la base amortissable.

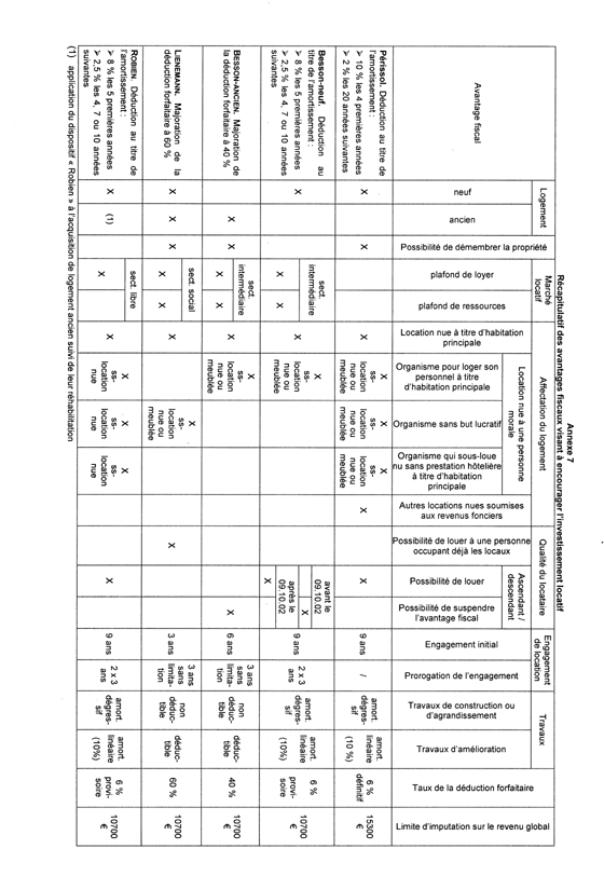

Annexe 7 : Récapitulatif des avantages fiscaux visant à encourager l’investissement locatif.

1. L’article 91 de la loi du 2 juillet 2003 relative à l’urbanisme et l’habitat supprime, pour les investissements réalisés à compter du 3 avril 2003, le bénéfice de la déduction au titre de l’amortissement des logements neufs donnés en location dans le secteur intermédiaire prévue au g du 1° du I de l’article 31 du code général des impôts (dispositif dit « Besson – neuf »).

Ce dispositif reste toutefois applicable aux investissements pour lesquels une option a déjà été exercée.

2. Par ailleurs, le décret n° 2003-1219 du 19 décembre 2003 (publié au Journal officiel du 21 décembre 2003) modifie les plafonds de ressources applicables pour le bénéfice de la déduction au titre de l’amortissement « Besson-neuf ». Un nouveau zonage est appliqué (zones A, B et C) pour l’appréciation des plafonds de ressources.

Les plafonds de loyer ne sont pas modifiés (CGI, ann. III, art. 2 terdecies). L’ancien zonage (zones I bis, I, II et III) reste donc applicable.

3. Les modalités de révision des plafonds de loyer sont aménagées par le décret du 19 décembre 2003 précité. Ainsi, les plafonds de loyer sont relevés chaque année, au 1er janvier, dans la même proportion que la variation de la moyenne sur quatre trimestres de l’indice national mesurant le coût de la construction publiée par l’Institut national de la statistique et des études économiques. La moyenne mentionnée ci-dessus est celle des quatre derniers indices connus au 1er novembre qui précède la date de référence, et non plus au 1er janvier (CGI, ann. III, art. 2 duodecies).

Voir BOI 5 D-2-04 du 30 mars 2004 pour les plafonds mensuels de loyers et de ressources applicables en 2003 et 2004.

4. Le tableau figurant en annexe 7 à la présente instruction récapitule les principales caractéristiques des différents régimes d’encouragement à l’investissement immobilier locatif.

titre II : NOUVELLE DEDUCTION AU TITRE DE L’AMORTISSEMENT des logements neufs

« ROBIEN LOGEMENT »

5. L’article 91 de la loi du 2 juillet 2003 relative à l’urbanisme et l’habitat crée le dispositif « Robien » qui se substitue au régime « Besson-neuf » pour les logements acquis ou construits à compter du 3 avril 2003. Il est codifié au h du 1° du I de l’article 31 du CGI.

6. La déduction au titre de l’amortissement est réservée à des personnes physiques ou morales dont les revenus tirés de la location d’un logement sont imposés dans la catégorie des revenus fonciers (section 1). Les propriétés urbaines doivent être situées en France et être à usage de logement (section 2). Enfin, les investissements éligibles doivent être réalisés à compter d’une certaine date (section 3).

7. Le bénéfice de la nouvelle déduction au titre de l’amortissement est réservé aux contribuables dont les revenus provenant de la location du logement sont imposés dans la catégorie des revenus fonciers. Il ne s’applique donc pas aux logements inscrits à l’actif d’une entreprise individuelle même s’ils sont loués nus.

8. Le logement peut être la propriété des deux époux ou d’un seul d’entre eux ou encore des personnes à la charge du foyer fiscal au sens des articles 196 à 196 B du CGI.

9. Les contribuables qui n’ont pas leur domicile fiscal en France peuvent bénéficier de ces mesures dès lors que les revenus tirés de la location du logement sont imposables en France dans la catégorie des revenus fonciers.

10. Les immeubles peuvent être la propriété d’une société non soumise à l’impôt sur les sociétés autre qu’une société civile de placement immobilier (SCPI), qu’il s’agisse par exemple d’une société civile immobilière de gestion, d’une société immobilière de copropriété dont l’article 1655 ter du CGI prévoit le régime fiscal ou de toute autre société de personnes (société en nom collectif, société en participation) dans la mesure où les revenus de ces immeubles sont imposés entre les mains des associés dans la catégorie des revenus fonciers.

11. Les sociétés civiles de placement immobilier (SCPI), régies par les articles L. 214-50 et suivants du code monétaire et financier, sont exclues du champ d’application de la nouvelle déduction au titre de l’amortissement des logements neufs prévue au h du 1° du I de l’article 31 du CGI. Une déduction au titre de l’amortissement spécifique applicable aux souscriptions en numéraire de parts de SCPI est, en effet, prévue à l’article 31 bis du CGI (voir n°s. 210. et s.).

Aucune exception à ce principe d’exclusion n’est prévue. En particulier, la circonstance que tout ou partie des associés souscripteurs se soient abstenus d’opter pour le bénéfice de la déduction au titre de l’amortissement de la souscription de leurs parts au capital de la SCPI n’a pas pour effet d’autoriser la société à pratiquer elle-même une déduction au titre de l’amortissement du logement.

12. Les parts des sociétés doivent être détenues dans le cadre de la gestion du patrimoine privé du contribuable. Elles ne peuvent donc figurer à l’actif d’une société ou d’une entreprise individuelle alors même que les résultats de celles-ci seraient soumis à l’impôt sur le revenu.

En revanche, lorsque ces titres sont détenus par une société non soumise à l’impôt sur les sociétés autre qu’une société civile de placement immobilier (SCPI) dont l’activité revêt également un caractère purement civil, les membres de cette société, dont la part dans les bénéfices sociaux relève de la catégorie des revenus fonciers, peuvent bénéficier de la déduction au titre de l’amortissement.

13. Les dispositions du h du 1° du I de l’article 31 du CGI ne s’appliquent pas aux immeubles dont le droit de propriété est démembré. Il s’ensuit que le démembrement de propriété de tout ou partie des éléments entrant dans la base amortissable, tels que le logement, ses dépendances immédiates et nécessaires ou son terrain d’assiette, fait obstacle pour l’ensemble de l’immeuble au bénéfice de la déduction au titre de l’amortissement.

De même, la déduction au titre de l’amortissement n’est pas applicable aux revenus des parts de sociétés non soumises à l’impôt sur les sociétés entrant dans le champ d’application du h du 1° du I de l’article 31 du CGI (société civile immobilière, société d’attribution, etc.) dont le droit de propriété est démembré. Si le porteur détient à la fois des parts dont le droit de propriété est démembré et des parts en pleine propriété, il ne peut bénéficier de la déduction au titre de l’amortissement qu’à raison des revenus procurés par ces dernières.

14. Lorsque le démembrement du droit de propriété de l’immeuble ou des parts sociales intervient après la date de souscription de l’engagement de location et avant son expiration, l’avantage fiscal est en principe remis en cause (voir n°s 179. et s.).

15. Lorsque le démembrement du droit de propriété de l’immeuble ou des droits sociaux placés sous le régime de la déduction au titre de l’amortissement résulte du décès de l’un des époux soumis à imposition commune, le conjoint survivant titulaire de l’usufruit peut demander la reprise à son profit, dans les mêmes conditions et selon les mêmes modalités (voir n° 117.), du régime de déduction au titre de l’amortissement pour la période restant à courir à la date du décès. Ces dispositions sont également applicables aux partenaires liés par un pacte civil de solidarité soumis à une imposition commune.

16. La location d’un logement en indivision ouvre droit à la déduction au titre de l’amortissement si toutes les conditions sont respectées. Chaque indivisaire déduit des revenus lui revenant la fraction de l’amortissement correspondant à sa quote-part indivise. En outre, compte tenu de la nature juridique de l’indivision et des objectifs de la loi, les conditions suivantes doivent simultanément être remplies :

- les indivisaires doivent s’engager conjointement à louer l’immeuble nu ou à conserver leurs parts sociales pendant une durée de neuf ans (voir n°s 101. et s.) ;

- le locataire du logement doit être une personne autre que l’un des indivisaires ou une personne fiscalement à la charge de l’un d’eux.

17. Lorsque l’événement à l’origine de l’indivision intervient après la date de souscription de l’engagement de location ou de conservation des parts et avant son expiration, la déduction au titre de l’amortissement des logements est remise en cause sous réserve des exceptions prévues par la loi (voir n° 180.) et, en toute hypothèse, cesse de s’appliquer pour l’avenir.

Il en est ainsi quand bien même l’indivision résulterait du décès de l’un des époux soumis à imposition commune. En effet, si dans ce dernier cas le conjoint survivant devient titulaire d’une quote-part indivise, il ne peut pas demander la reprise à son profit du régime de la déduction au titre de l’amortissement, cette possibilité n’étant offerte qu’au conjoint survivant attributaire du bien ou titulaire de son usufruit. Les droits du conjoint survivant s’apprécient à la date du règlement de la succession. L’avantage fiscal n’est donc pas remis en cause tant que la succession n’est pas définitivement réglée.

18. La déduction au titre de l’amortissement ne s’applique qu’aux propriétés urbaines. Elle ne peut, par conséquent, bénéficier aux logements qui font partie intégrante d’une exploitation agricole (sur la distinction des propriétés urbaines et rurales, cf. DB 5 D-213 n° 4, édition du 10 mars 1999).

19. Les logements doivent être situés sur le territoire métropolitain ou dans l’un des quatre départements d’outre-mer : Guadeloupe, Guyane, Martinique et Réunion.

20. La nouvelle déduction au titre de l’amortissement ne s’applique qu’aux locaux à usage d’habitation. La circonstance que le logement donné en location constitue également le domicile commercial de l’entreprise du locataire n’est pas de nature à faire échec à l’application de cet avantage fiscal dès lors que le logement donné en location est totalement affecté à usage d’habitation.

21. Les locaux à usage mixte ne peuvent en principe ouvrir droit au bénéfice de la nouvelle déduction au titre de l’amortissement. Toutefois, il est admis que la partie du logement louée à usage d’habitation principale ouvre droit à l’avantage fiscal si le local est affecté à l’habitation pour les trois quarts au moins de sa superficie.

Pour déterminer si cette condition est remplie, il faut prendre en considération le rapport existant entre, d’une part, la superficie développée des pièces considérées comme affectées à l’habitation principale et de leurs dépendances (caves, greniers, terrasses, balcons, garages, etc.) et, d’autre part, la superficie développée totale du bien. La ventilation de la surface fait l’objet d’une note annexe qui doit être jointe à l’engagement de location.

22. Le respect de cette condition est apprécié local par local. Si un contribuable ou une société souhaite donner en location un immeuble comportant plusieurs locaux mixtes, ce pourcentage doit être apprécié pour chaque local et non au niveau de l’immeuble. Dans ce cas, la base de la déduction au titre de l’amortissement (voir n° 121. et s.) est affectée du rapport déterminé ci-dessus.

23. Pour les salariés à domicile, aucune réfaction n’est appliquée dès lors qu’aucune pièce n’est aménagée spécifiquement à l’exercice de la profession.

24. La déduction au titre de l’amortissement s’applique au logement et à ses dépendances immédiates et nécessaires lorsque les conditions suivantes sont cumulativement remplies :

- elles sont situées dans le même immeuble ou le même ensemble immobilier (résidence) que le logement ;

- elles sont louées au locataire du logement ;

- elles sont occupées par l’occupant du logement.

25. La location isolée de dépendances de logements, qui ne constituent pas des locaux d’habitation, n’ouvre pas droit à cet avantage fiscal.

26. La location isolée de garages ou d’emplacements de stationnement, qui ne constituent pas des locaux d’habitation, n’ouvre pas droit à la déduction au titre de l’amortissement.

27. La surface des emplacements de stationnement et des garages n’étant pas prise en compte pour la détermination du loyer plafond (voir n°s 99. et 100.), la location simultanée et séparée, d’une part, d’un logement pour lequel l’avantage fiscal est demandé et, d’autre part, de l’emplacement de stationnement ou du garage dont les revenus ou le prix d’acquisition sont exclus de son bénéfice, ne fait pas obstacle au bénéfice de l’avantage fiscal pour le seul logement lorsque les conditions suivantes sont réunies (voir le tableau récapitulatif en annexe 6 à la présente instruction) :

a) l’emplacement de stationnement ou le garage est physiquement séparé du lieu d’habitation ; la condition de séparation physique des locaux suppose notamment la possibilité d’accéder au garage ou à l’emplacement de stationnement sans pénétrer dans le bien donné en location à titre de logement ou sur le terrain qui en constitue la dépendance immédiate et nécessaire. Ainsi par exemple, dans le cas d’une maison d’habitation située en bordure de la voie publique avec garage accolé à la maison sans communication entre les deux locaux, la condition de séparation physique est remplie dès lors que l’accès au garage est possible sans pénétrer dans le logement donné en location ou sur le fond destiné à l’usage privatif du locataire.

b) le locataire est libre de signer le bail afférent au logement sans s’engager à louer également l’emplacement de stationnement ou le garage. Sous cette réserve, les deux locations peuvent être liées l’une à l’autre. Il peut notamment être prévu dans le contrat de location du garage que celui-ci prend fin lors de la résiliation du contrat de location du logement.

c) le prix du loyer de l’emplacement ou du garage doit être normal par référence aux loyers habituellement constatés dans le voisinage pour des biens comparables.

28. Il convient d’examiner successivement la nature des investissements éligibles (A) et la date de réalisation de ces investissements (B).

29. La déduction au titre de l’amortissement prévue au h du 1° du I de l’article 31 du CGI s’applique uniquement aux investissements qui portent sur un logement au sens des articles R. 111-1 à R. 111-17 du code de la construction et de l’habitation ou sur un local transformé ensuite en un tel logement. L’immeuble doit, par conséquent, satisfaire aux conditions de volume, de surface, de confort et de sécurité définies par ces dispositions.

30. Pour le bénéfice de la déduction au titre de l’amortissement, il convient que l’investissement soit réalisé à titre onéreux. Il en est ainsi lorsque le logement neuf est acquis par remise d’un terrain (dation en paiement).

Les logements acquis à titre gratuit n’ouvrent pas droit à cet avantage fiscal. Toutefois, lorsque le transfert de la propriété d’un logement ou de droits sociaux placés sous le régime de la déduction au titre de l’amortissement résulte du décès de l’un des époux ou partenaires liés par un pacte civil de solidarité, soumis à imposition commune, le conjoint ou le partenaire survivant attributaire du logement ou des titres peut demander la reprise du dispositif à son profit, dans les mêmes conditions et selon les mêmes modalités, pour la période restant à courir à la date de transmission (voir n° 118.).

31. Les logements neufs s’entendent des immeubles à usage d’habitation dont la construction est achevée et qui n’ont jamais été habités ni utilisés sous quelque forme que ce soit (en ce qui concerne la notion d’achèvement, voir n° 143.).

32. La circonstance qu’un logement ait fait l’objet d’une précédente mutation (à titre onéreux ou à titre gratuit) ne suffit pas en soi à lui faire perdre le caractère de logement neuf au sens du h du 1° du I de l’article 31 du CGI. En revanche, ne peuvent être considérés comme neufs les logements dont la première location aurait pris effet avant la date de leur acquisition, même lorsque cette dernière s’accompagne du transfert au profit de l’acquéreur du bail conclu par le vendeur.

33. Il est toutefois admis de considérer comme neufs pour l’application des dispositions précitées, les appartements témoins d’un programme immobilier si toutes les autres conditions sont remplies.

34. La vente en l’état futur d’achèvement est le contrat par lequel le vendeur transfère immédiatement à l’acquéreur ses droits sur le sol ainsi que la propriété des constructions existantes. Les ouvrages à venir deviennent la propriété de l’acquéreur au fur et à mesure de leur exécution. L’acquéreur est tenu d’en payer le prix à mesure de l’avancement des travaux. Le vendeur conserve les pouvoirs de maître de l’ouvrage jusqu’à la réception des travaux (code de la construction et de l’habitation, art. L. 261-3). Aucune condition de délai d’achèvement des travaux n’est exigée.

35. Il s’agit des logements acquis à titre onéreux et qui ont fait l’objet, de la part du vendeur, de travaux de réhabilitation dont la nature et l’importance ont abouti à la création d’un logement neuf de sorte que la vente du logement entre dans le champ de la TVA en application du 7° de l’article 257 du CGI. Il peut s’agir également d’un logement issu de la transformation d’un local affecté à un usage autre que l’habitation et dont l’acquisition entre dans le champ de la TVA en vertu des mêmes dispositions.

36. Les contribuables qui acquièrent à titre onéreux un immeuble inachevé peuvent, toutes conditions étant par ailleurs remplies, bénéficier de la déduction au titre de l’amortissement dès lors que :

- le local acquis inachevé n’a jamais été utilisé ni occupé entre la date de son acquisition et celle de son achèvement. Il n’est pas nécessaire que la destination initiale de l’immeuble acquis inachevé soit l’habitation.;

- l’immeuble, une fois achevé, a la nature de logement au sens des articles R. 111-1 à R. 111-17 du code de la construction et de l’habitation.

37. Par ailleurs, la circonstance que la déclaration d’ouverture de chantier prévue à l’article R. 421-40 du code de l’urbanisme soit antérieure au 3 avril 2003 voire au 1er janvier 2003 (voir n° 57.) ne fait pas obstacle au bénéfice de l’avantage fiscal.

38. Les logements que le contribuable fait construire et qui ont fait l’objet, à compter de la date d’application de la nouvelle déduction au titre de l’amortissement (voir n° 57.), de la déclaration d’ouverture de chantier prévue à l’article R. 421-40 du code de l’urbanisme, ouvrent droit au bénéfice de cet avantage fiscal.

Les dispositions légales ne subordonnent pas l’application de cet avantage fiscal à la condition que le permis de construire et la déclaration d’ouverture de chantier soient accordés au bailleur souscrivant l’engagement de location.

39. Les travaux d’addition de construction ou de surélévation réalisés sur un immeuble existant peuvent entrer dans le champ de la déduction au titre de l’amortissement si les conditions prévues au h du 1° du I de l’article 31 sont réunies. Il convient notamment que :

- les travaux aient fait l’objet, à compter de la date d’application de la nouvelle déduction au titre de l’amortissement, de la déclaration d’ouverture de chantier prévue à l’article R. 421-40 du code de l’urbanisme. Il importe peu que l’acquisition ou la construction de l’immeuble existant soit antérieure à la date d’application du nouveau dispositif ;

- ces travaux se traduisent par la création d’un logement neuf au sens des articles R. 111-1 à R. 111-17 du code de la construction et de l’habitation ;

- le nouveau logement constitue une unité d’habitation distincte des locaux existants. Ainsi, la construction qui consisterait en l’agrandissement par adjonction de pièces supplémentaires à un logement loué ou destiné à l’être n’ouvrirait pas droit à la déduction au titre de l’amortissement.

40. Sous ces conditions, il est possible qu’une addition de construction ou la surélévation d’un immeuble, afférentes à des logements existants ayant bénéficié d’une déduction au titre de l’amortissement prévue au f ou au g du 1° du I de l’article 31 du CGI, ouvre droit à la déduction au titre de l’amortissement prévue au h du 1° du I de cet article. Sur la base amortissable, voir n° 127..

41. Les personnes qui font construire un logement sur un terrain ne leur appartenant pas peuvent bénéficier de la déduction au titre de l’amortissement, s’il est établi que la construction réalisée leur appartient, toutes les autres conditions étant par ailleurs remplies.

Tel est le cas des personnes qui font construire un logement sur un terrain qui leur est donné à bail à construction ou à bail emphytéotique. En effet, à défaut de stipulation contraire dans la convention, le preneur est propriétaire, jusqu’à l’expiration du bail, des constructions qu’il édifie (cf. art. L. 251-1 à L. 251-9 du code de la construction et de l’habitation en ce qui concerne le bail à construction et art. L. 451-1 à L. 451-13 du code rural en ce qui concerne l’emphytéose). Sur la base amortissable, voir n° 129..

42. L’acquisition à titre onéreux de locaux affectés à un usage autre que l’habitation suivie de leur transformation ouvre droit à la déduction au titre de l’amortissement. Il s’ensuit que les locaux qui étaient la propriété du contribuable ou d’un membre de son foyer fiscal avant la date d’application de la nouvelle déduction au titre de l’amortissement n’entrent pas dans le champ de la déduction au titre de l’amortissement.

43. Seuls les locaux affectés à un usage autre que l’habitation à la date de l’acquisition ou, s’ils étaient vacants à cette date, avant le début de la période de vacance sont éligibles au nouveau dispositif. Il s’agit par exemple des locaux commerciaux, professionnels, à usage de bureau, d’entrepôt, de grange, de hangar, etc…

L’acquisition d’un immeuble affecté à l’habitation mais vétuste ou inadapté aux conditions modernes de vie, suivie de la réalisation de travaux de reconstruction, d’agrandissement, de réparation et d’amélioration, ne saurait ouvrir droit au bénéfice du dispositif à ce titre puisque la condition tenant à l’affectation du local à un usage autre que l’habitation ne serait pas remplie.

En revanche, lorsque l’immeuble ne satisfait pas aux caractéristiques de décence prévues à l’article 6 de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et fait l’objet de travaux de réhabilitation permettant au logement d’acquérir des performances techniques voisines de celles des logements neufs, l’investissement peut être éligible au nouveau dispositif au titre des acquisitions de logements en vue de les réhabiliter (voir n°s 51. et s.)

44. Le local ne doit être ni loué ni utilisé par l’acquéreur, même à un usage autre que l’habitation, entre la date de son acquisition et celle du début des travaux de transformation. Cette condition est considérée satisfaite lorsque, postérieurement à l’acte de cession, le vendeur ou son locataire continue à occuper temporairement le local en vertu d’une mention expresse de l’acte portant transfert du droit de propriété.

· Cas d’un immeuble affecté à usage d’hôtel

45. Il résulte de la jurisprudence du Conseil d’Etat que des travaux ayant pour objet de transformer en logements des chambres d’hôtel n’ont pas pour effet de transformer en locaux d’habitation des locaux qui ne l’auraient pas été auparavant (CE, 7 décembre 1987, 7° et 8° ss. n° 67252 ; 9 mars 1988, 7° et 9° ss. n° 81067 et 81068).

Il s’ensuit que l’acquisition, à compter du 3 avril 2003, de locaux affectés à usage d’hôtel meublé ou de tourisme suivie de leur transformation en logements destinés à la location n’ouvre pas droit à l’avantage fiscal au titre de l’investissement réalisé sur un local affecté à un usage autre que l’habitation. Elle peut, toutes conditions étant par ailleurs remplies, ouvrir droit au bénéfice de cet avantage fiscal au titre de l’acquisition d’un logement à usage d’habitation ne satisfaisant pas aux caractéristiques de décence en vue de leur réhabilitation (voir n° 51. et s.).

· Transformation d’un immeuble mixte

46. L’acquisition d’un immeuble affecté pour partie à usage d’habitation et pour partie à un autre usage suivie de sa transformation en immeuble affecté à usage exclusif d’habitation ne peut pas en principe ouvrir droit à la déduction au titre de l’amortissement. Il en va différemment, toutes conditions étant par ailleurs remplies, uniquement dans le cas où un ou plusieurs logements pouvant faire l’objet d’une utilisation distincte sont créés sur les surfaces du ou des locaux antérieurement affectées exclusivement à un usage autre que l’habitation.

· Transformation de dépendances en logements

47. L’acquisition de dépendances d’un immeuble, suivie de leur transformation en logement n’ouvre droit à la déduction au titre de l’amortissement que si ledit immeuble était, avant l’acquisition des dépendances, affecté à un usage autre que l’habitation. A l’inverse, l’acquisition de dépendances (garages, greniers ou combles situés dans un immeuble d’habitation ou dans un immeuble mixte), suivie de leur transformation en logement, n’ouvre pas droit à la déduction. Elles peuvent cependant, toutes conditions étant par ailleurs remplies, ouvrir droit au bénéfice de l’avantage fiscal au titre de l’acquisition d’un logement à usage d’habitation ne satisfaisant pas aux caractéristiques de décence en vue de leur réhabilitation (voir n°s 51. et s.).

2. Notion de transformation

48. Il résulte de l’article 2 novodecies A de l’annexe III au CGI, reprenant les dispositions du 3° de l’article 2 novodecies de la même annexe, que les travaux de transformation s’entendent des travaux de reconstruction, d’agrandissement, de réparation et d’amélioration ayant pour effet de rendre habitables des locaux qui ne l’étaient pas auparavant.

Il en est ainsi lorsque les locaux affectés à un usage autre que l’habitation sont inadaptés à cet usage en raison de leur configuration, notamment parce qu’ils ne comportent pas les équipements rendus nécessaires par les conditions modernes de vie tels que cuisine et salle de bains.

Les travaux de reconstruction et d’agrandissement sont présumés répondre à la définition de la transformation donnée ci-dessus. A défaut de tels travaux, les acquisitions de locaux suivies de transformations ne sont éligibles au régime de la déduction au titre de l’amortissement que si les travaux consistent au minimum en l’installation de l’équipement sanitaire élémentaire dans un local qui en était dépourvu.

49. L’opération ne peut conduire à la création d’un local à usage mixte sauf dans le cas où la condition prévue au n° 21. est satisfaite.

50. L’acquéreur doit être en mesure de justifier du paiement effectif des travaux par la production de factures d’entreprises établies à son nom. En revanche, il n’est pas nécessaire que les travaux soient réalisés à son initiative.

51. La nouvelle déduction au titre de l’amortissement s’applique aux logements qui ne satisfont pas aux caractéristiques de décence prévues au décret n° 2002-120 du 30 janvier 2002 pris en application de l’article 6 de la loi n° 89-462 du 6 juillet 1989 modifiée, et qui font l’objet, de la part de l’acquéreur, de travaux de réhabilitation définis par décret, permettant aux logements d’acquérir des performances techniques voisines de celles des logements neufs.

Le logement doit, pour bénéficier de l’avantage fiscal, être acquis à titre onéreux en vue d’être réhabilité. Il en résulte que les logements appartenant au contribuable, ou à un membre de son foyer fiscal, avant le 3 avril 2003 (voir n° 58.) sont exclus du champ d’application du nouveau dispositif même lorsqu’ils font l’objet de travaux de réhabilitation.

Le logement ne peut être ni loué ni utilisé par l’acquéreur, même à un usage autre que l’habitation, entre la date de son acquisition et celle du début des travaux de réhabilitation. Cette condition doit être considérée comme satisfaite lorsque, postérieurement à l’acte de cession, le vendeur ou son locataire continue à occuper temporairement le logement en vertu d’une mention expresse de l’acte portant transfert du droit de propriété.

1. Situation au regard de la décence du logement

52. Le logement qui ne satisfait pas aux caractéristiques de décence s’entend de celui qui ne répond pas, pour au moins quatre des rubriques définies par arrêté, aux caractéristiques de la décence définies par le décret n° 2002-120 du 30 janvier 2002 (CGI, ann. III, art. 2 quindecies B-I). Voir en ce qui concerne la liste de ces rubriques, l’annexe 1 à la présente instruction.

53. Les travaux de réhabilitation réalisés par l’acquéreur du logement doivent avoir permis de donner au logement l’ensemble des caractéristiques d’un logement décent (CGI, ann. III, art. 2 quindecies C). Les travaux de réhabilitation s’entendent des travaux réalisés sur le logement et, le cas échéant, sur les parties communes qui permettent de donner au logement l’ensemble des performances techniques fixées par l’arrêté du 19 décembre 2003 (CGI, ann. III, art. 2 quindecies B-II). Au moins six de ces performances techniques doivent avoir été obtenues à la suite de ces travaux. Voir l’annexe 1 en ce qui concerne la liste des performances techniques.

54. Pour le bénéfice de la déduction au titre de l’amortissement, le contribuable fait établir par un contrôleur technique ou un technicien de la construction qualifié, indépendant des personnes physiques ou morales susceptibles de réaliser les travaux de réhabilitation et couvert par une assurance pour cette activité :

1° avant la réalisation des travaux, un état descriptif du logement contenant les rubriques fixées par l’arrêté du 19 décembre 2003. Le professionnel qualifié qui établit cet état fournit également une attestation indiquant les rubriques pour lesquelles le logement ne correspond pas aux caractéristiques de la décence (voir annexe 1). Au moins quatre des rubriques mentionnées doivent indiquer que le logement ne répond pas aux caractéristiques de la décence ;

2° après la réalisation des travaux, un état descriptif du logement contenant les mêmes rubriques que celles mentionnées au 1°. Le professionnel qualifié qui établit cet état fournit également une attestation indiquant :

- que les travaux de réhabilitation ont permis de donner au logement l’ensemble des caractéristiques d’un logement décent mentionnées plus haut ;

- que l’ensemble des performances techniques est respecté ;

- et qu’au moins six d’entre elles ont été obtenues à la suite des travaux de réhabilitation (voir annexe 1).

La fonction de technicien de la construction est notamment assurée par les architectes et agréés en architecture, les bureaux d’études techniques, les ingénieurs conseils dans le domaine de la construction, les géomètres experts et les économistes de la construction.

55. Dans une copropriété, cette attestation indique également que l’état apparent des parties communes qui desservent le logement est considéré comme décent, que celles-ci aient fait ou non l’objet de travaux ; l’appréciation est faite au regard des mêmes caractéristiques que celles prises en compte pour un logement individuel (CGI, ann. III, art. 2 quindecies C).

|

|

Etat du logement avant les travaux |

Etat du logement après les travaux |

|

Décence du logement |

Au moins 4 des 15 caractéristiques de décence(1) ne sont pas respectées. |

L’ensemble des 15 caractéristiques de décence(1) est réuni. |

|

Performance technique |

Au moins 6 des 12 performances techniques(2) ne sont pas respectées. |

L’ensemble des performances techniques(2) est réuni. |

(1) Article 3 de l’arrêté du 19 décembre 2003

(2) Article 4 de l’arrêté du 19 décembre 2003

56. La nouvelle déduction au titre de l’amortissement s’applique, en principe, aux investissements réalisés à compter du 3 avril 2003.

57. Il est toutefois admis d’appliquer cet avantage fiscal aux options exercées à compter du 1er janvier 2004 qu’elles soient afférentes à des investissements réalisés avant ou après le 3 avril 2003, toutes conditions étant par ailleurs remplies. Cette mesure est, bien entendu, soumise à la condition que le contribuable n’ait pas demandé le bénéfice de la déduction au titre de l’amortissement des logements neufs prévus au g du 1° du I de l’article 31 du CGI (dispositif « Besson-neuf »).

Ainsi, compte tenu des modalités d’exercice de l’option (voir n° 112. et s.), ouvrent droit au nouveau dispositif :

- les logements acquis neufs à compter du 1er janvier 2003 ;

- les logements acquis en l’état futur d’achèvement, inachevés ou construits par le contribuable pour lesquels l’achèvement intervient à compter du 1er janvier 2003 ;

- les logements issus de travaux de transformation réalisés par l’acquéreur d’un local à usage autre que l’habitation, pour lesquels l’achèvement des travaux de transformation intervient à compter du 1er janvier 2003.

Dans ces deux derniers cas, les logements doivent avoir été acquis à compter du 1er janvier 1999. La date de mise en location effective du bien est sans incidence sur le dispositif applicable.

58. Cette mesure d’assouplissement ne s’applique pas aux logements acquis en vue d’être réhabilités.

59. La déduction au titre de l’amortissement est subordonnée à des conditions d’application tenant à l’affectation des logements et à l’exercice d’une option (section 1). La base de l’amortissement est constituée par le prix d’acquisition ou de revient global du logement. Par ailleurs, la période d’amortissement a pour point de départ le premier jour du mois d’acquisition ou d’achèvement de l’immeuble (section 2).

Le propriétaire qui réalise des dépenses de reconstruction ou d’agrandissement dans un logement pour lequel il a opté pour la déduction au titre de l’amortissement peut également opter pour l’amortissement de ces dépenses. Les dépenses d’amélioration réalisées sur le logement sont toujours prises en compte sous la forme d’une déduction au titre de l’amortissement (section 3). L’option pour le bénéfice du dispositif comporte diverses conséquences sur le régime fiscal du bailleur (section 4). Les déductions pratiquées au titre de l’amortissement font l’objet d’une reprise si le bénéficiaire ne respecte pas son engagement (section 5).

60. La déduction au titre de l’amortissement ne s’applique que si le contribuable en fait la demande. Elle est par ailleurs subordonnée à un engagement de location nue à usage de résidence principale du locataire.

61. La déduction au titre de l’amortissement est réservée aux locations non meublées à usage de résidence principale du locataire. Elle est également applicable à la location consentie à un organisme public ou privé qui le donne en sous location nue à usage d’habitation principale à condition que cet organisme ne fournisse aucune prestation hôtelière ou parahôtelière.

62. La location doit être effective et continue pendant la période d’engagement, ce qui exclut les logements dont le propriétaire (ou les coïndivisaires) se réserve la jouissance, à quelque usage que ce soit et même pour une très courte durée, pour lui-même ou un membre de son foyer fiscal, directement ou par l’intermédiaire d’une société non soumise à l’impôt sur les sociétés dont il est associé.

Il en est de même des logements mis à la disposition d’un occupant à titre précaire, en l’absence de contrat de location, ou à titre gratuit, même pour une courte durée, pendant la période couverte par l’engagement de location.

63. En cas de congé du locataire pendant la période couverte par l’engagement de location, le logement doit être aussitôt remis en location jusqu’à la fin de cette période. Il pourra cependant être admis une période de vacance, dès lors que le propriétaire établira qu’il a accompli les diligences concrètes (insertion d’annonces, recours à une agence immobilière) et que les conditions de mise à la location ne seront pas dissuasives.

A défaut de relocation effective dans un délai de douze mois à compter de la date de réception de la lettre recommandée par laquelle le locataire a signifié son congé au propriétaire, le service doit procéder à la remise en cause des déductions pratiquées (voir n° 179. et s.).

64. Par exception, lorsque la vacance intervient moins de douze mois avant le terme de la période d’engagement de location, il est admis de ne pas remettre en cause le bénéfice de l’avantage fiscal si les conditions suivantes sont réunies :

- le logement est en état d’être loué ;

- le propriétaire ne s’en réserve pas la jouissance à quelque usage que ce soit et même pour une très courte durée, pour lui-même ou un membre de son foyer fiscal ;

- le logement n’est pas mis à la disposition d’un occupant à titre précaire ou à titre gratuit, même pour une très courte période, pendant la période couverte par l’engagement de location ;

- le logement n’est pas cédé avant l’expiration de l’engagement de location.

65. La location doit être imposable dans la catégorie des revenus fonciers, ce qui exclut les locations en meublé.

66. Il est par ailleurs rappelé que les profits tirés de la location d’immeubles nus ayant pour effet de faire participer le bailleur à la gestion ou aux résultats de l’entreprise commerciale exploitée par le preneur relèvent de la catégorie des BIC (cf. DB 5 D 111, n° 12, édition du 10 mars 1999). Il en est de même lorsque le propriétaire fournit, de manière directe ou indirecte, des services attachés à la location des logements.

67. L’habitation principale s’entend, d’une manière générale, du logement où résident habituellement et effectivement les membres du foyer fiscal et où se situe le centre de leurs intérêts professionnels et matériels (sur cette notion, cf. DB 5 B 3321, n°s 45 à 53, édition du 23 juin 2000).

Cette définition exclut toute pluralité d’habitations principales. N’entrent pas, par ailleurs, dans le champ d’application du dispositif, les logements loués aux personnes physiques en tant que résidence secondaire ou saisonnière ou à des personnes morales dans des conditions autres que celles prévues aux n° 90. et suivants.

68. La condition de location du logement à usage de résidence principale du locataire doit être respectée non seulement au moment de la signature du bail mais également de façon continue pendant toute la période couverte par l’engagement de location.

69. Le fait que dans certaines résidences la personne physique, locataire directe du logement, bénéficie par ailleurs de prestations de nature hôtelière ou médicale ne fait pas obstacle au bénéfice des avantages fiscaux si toutes les autres conditions sont remplies. Il convient notamment que :

- le local donné en location ait la nature de logement, c’est-à-dire qu’il soit conforme aux articles R. 111-1 à R. 111-17 du code de la construction et de l’habitation (voir n° 33.) ;

- les prestations ne soient pas fournies par le propriétaire du logement, de manière directe ou indirecte, notamment par l’intermédiaire d’une société dont il serait membre ;

- le logement soit loué nu à usage d’habitation principale à la personne qui l’occupe.

Tel peut être le cas, par exemple, des locations de logements nus situés dans une résidence de retraite, dans une maison d’accueil pour personnes âgées dépendantes ou dans une résidence pour étudiants.

70. Le locataire s’entend de la ou des personnes qui obtiennent le droit d’utiliser la chose louée en contrepartie du versement d’un loyer. Il s’agit, en pratique, de la personne ou de l’ensemble des personnes désignées dans le contrat de location (cotitulaires du bail). En outre, l’article 1751 du code civil prévoit que le bail est réputé appartenir à l’un et l’autre des époux, lorsque le logement sert effectivement à l’habitation du couple, quel que soit leur régime matrimonial et nonobstant toute convention contraire. Il en est de même si le bail a été conclu avant le mariage.

71. A l’issue de la période couverte par l’engagement de location, et sous réserve que les conditions de loyer et de ressources prévues au e de l’article 31 du code général des impôts soient remplies, le propriétaire peut bénéficier de la déduction forfaitaire majorée au taux de 40 % ou de 60 %, qu’il y ait ou non changement de titulaire du bail.

72. Par ailleurs, le fait que la location soit consentie à un locataire accédant à la propriété (contrat de location-accession) n’est pas de nature à priver le bailleur, toutes conditions étant par ailleurs remplies, de la déduction au titre de l’amortissement si le logement demeure sa propriété durant la période couverte par l’engagement de location. La levée de l’option par l’accédant pendant la période couverte par l’engagement de location entraîne la remise en cause de l’avantage fiscal.

73. Pour le bénéfice de la déduction au titre de l’amortissement, le titulaire du bail doit être une personne physique autre que le propriétaire ou un membre de son foyer fiscal. Sous cette réserve, il peut s’agir d’un ascendant ou descendant du contribuable.

74. Lorsque l’immeuble est la propriété d’une société non soumise à l’impôt sur les sociétés, le titulaire du bail doit être une personne physique autre qu’un des associés ou qu’un membre du foyer fiscal de l’un des associés. Il est toutefois admis que la location par la société à l’une de ces personnes n’entraîne la reprise de la déduction au titre de l’amortissement qu’à l’égard du seul associé et pour l’imposition des revenus du seul logement concerné.

75. Par exception à la règle selon laquelle la location doit être consentie à usage d’habitation principale du locataire, la location du logement consentie à un organisme public ou privé qui le donne en sous-location nue à usage d’habitation principale à une personne autre que le propriétaire du logement, son conjoint ou les membres de son foyer fiscal ne fait pas obstacle au bénéfice de la déduction à condition que cet organisme ne fournisse aucune prestation hôtelière ou parahôtelière.

76. Les propriétaires doivent louer exclusivement :

- à l’Etat ou à ses organismes (administrations de l’Etat, établissements publics à caractère administratif ou à caractère industriel et commercial, organismes publics,...) ;

- aux collectivités territoriales ou à leurs organismes (régions, départements, communes, établissements publics,...) ;

- aux personnes de droit privé dotées de la personnalité morale (sociétés de capitaux, sociétés de personnes, associations déclarées,...).

77. Sont donc exclus les sociétés de fait, les sociétés en participation et, d’une manière générale, tous groupements dépourvus de personnalité morale ainsi que les entreprises individuelles.

78. Le logement doit être sous-loué nu. La sous-location meublée à l’occupant par l’organisme locataire du logement fait perdre au propriétaire, qui loue son logement nu, le bénéfice de l’avantage fiscal.

79. Le local doit être considéré comme loué meublé lorsqu’il comporte tous les éléments mobiliers indispensables pour une occupation normale par le locataire (voir sur cette notion l’instruction administrative 3 A-9-91 du 11 avril 1991 reprise par l’instruction administrative 3 A-2-03 du 30 avril 2003)).

80. L’occupant du logement doit être une personne physique autre que le propriétaire du logement, son conjoint ou un des membres de son foyer fiscal. Il doit être en outre titulaire d’un bail.

81. Le logement doit constituer l’habitation principale du sous-locataire (voir sur cette notion, n°s 67. et s.). Dès lors que le sous-locataire réside effectivement dans le logement et y situe le centre de ses intérêts, la condition tenant à l’habitation principale est respectée quand bien même le contrat de sous-location serait conclu pour une période inférieure à l’année civile (période scolaire notamment).

d) Sous-location effective et continue

82. La sous-location du logement doit être effective et continue pendant la période d’engagement (voir sur cette notion, n° 62. et s.).

83. L’organisme public ou privé ne doit fournir aucune prestation hôtelière ou parahôtelière. Les prestations hôtelières et parahôtelières s’entendent de celles prévues au 4° de l’article 261 D du CGI et précisées par l’instruction administrative en date du 30 avril 2003 publiée sous la référence 3 A-2-03 à laquelle il convient de se reporter .

84. Il s’agit notamment de l’offre, en sus de l’hébergement, d’au moins trois services parmi les quatre suivants :

- fourniture du petit déjeuner à l’ensemble des locataires ;

- nettoyage des locaux effectué de manière régulière ;

- fourniture du linge de maison à l’ensemble des locataires ;

- service de réception.

85. Il est toutefois admis que la personne physique sous-locataire du logement puisse bénéficier par ailleurs de prestations hôtelières dès lors que ces dernières ne sont pas rendues par l’organisme public ou privé locataire du logement (voir n° 69.). La circonstance que les prestations hôtelières soient réalisées par une société, filiale de l’organisme public ou privé locataire du logement, n’a pas pour effet de priver le propriétaire qui loue son logement nu à cet organisme, du bénéfice de l’avantage fiscal.

86. Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l’engagement de location, à celui fixé à l’article 2 terdecies A de l’annexe III au code général des impôts. Il diffère selon la zone dans laquelle se situe l’immeuble donné en location.

87. Par loyer, il convient d’entendre l’ensemble des sommes et prestations fournies par le locataire en contrepartie de la mise à disposition du bien. Ces dernières s’entendent notamment des prestations de services de toute nature fournies par le locataire (ménage, gardiennage, ...) ou des dépenses incombant de droit au propriétaire et mises par convention à la charge du locataire. Ne peuvent, en revanche, être regardés comme constituant un supplément de loyer, les appels provisionnels de charges et les remboursements de charges par le locataire dont le propriétaire a fait l’avance mais que la loi met à la charge des locataires.

88. Pour les baux conclus en 2003, les plafonds mensuels de loyer par mètre carré, charges non comprises, sont fixés à 18 euros par mètre carré en zone A, 12,5 euros en zone B et 9 euros en zone C.

Pour les baux conclus en 2004, les mêmes plafonds sont fixés à 18,47 € en zone A, 12,83 € en zone B et 9,23 € en zone C (Voir instruction 5 D-2-04 du 30 mars 2004 qui précise les plafonds applicables en 2003 et 2004 dans le cadre des différents dispositifs d’investissement locatif).

89. Pour les baux conclus en 2005, les plafonds mensuels de loyer par mètre carré, charges non comprises, sont fixés à 19,19 euros par mètre carré en zone A, 13,33 euros en zone B et 9,59 euros en zone C.

b) Cas particuliers des locations conclues avec un organisme public ou privé

90. Lorsque la location est consentie à un organisme public ou privé qui le donne en sous-location à usage d’habitation principale, la condition tenant au montant du loyer doit être satisfaite d’une part, entre le bailleur et l’organisme locataire et d’autre part, entre l’organisme locataire et le sous-locataire.

91. Dans ce dernier cas, la redevance versée par le sous-locataire, en sus du loyer et des charges locatives, à un organisme indépendant de l’organisme locataire et représentative des frais de gestion, d’assurance, de charges locatives, de gardiennage, d’amortissement des locaux collectifs, d’équipement des logements et, le cas échéant, d’ameublement, est en principe prise en compte pour l’appréciation de la condition de loyer (voir n° 87.).

Il n’est toutefois pas tenu compte de cette redevance lorsque le logement est situé dans une résidence dotée de services collectifs et composée d’un ensemble homogène de dix logements au moins à usage d’habitation principale et que le montant annuel de la redevance n’excède pas le montant annuel des loyers payés par le sous-locataire (CGI, ann. III, art. 2 sexdecies-0A ter).

92. Ces plafonds de loyers sont relevés chaque année, au 1er janvier, dans la même proportion que la variation de la moyenne sur quatre trimestres de l’indice national mesurant le coût de la construction, publiée par l’Institut national de la statistique et des études économiques. La moyenne mentionnée ci-dessus est celle des quatre derniers indices connus au 1er novembre qui précède la date de référence. Une instruction administrative précise, chaque année, les plafonds applicables.

93. Il est rappelé que ces dispositions s’appliquent sans préjudice de l’application de la législation afférente aux rapports locatifs et plus particulièrement de celle relative aux modalités de révision du loyer en cours de bail.

94. Pour l’application de ces dispositions, les zones A, B et C sont définies par l’arrêté du 19 décembre 2003 (Voir pour la liste des communes : annexe de l’instruction 5 D-2-04 du 30 mars 2004).

2. Surface à prendre en compte

95. La surface à prendre en compte pour l’appréciation du plafond de loyer est la même que celle prévue pour l’application de l’article 2 duodecies de l’annexe III au code général des impôts. Elle s’entend de la surface habitable au sens de l’article R. 111-2 du code de la construction et de l’habitation augmentée de la moitié, dans la limite de 8 mètres carrés par logement, de la surface des annexes mentionnées aux articles R. 353-12 et R. 331-10 du même code. La surface ainsi définie figure dans l’engagement de location pris par le bailleur. La circonstance que le logement soit situé outre-mer est sans influence sur l’appréciation de la surface à prendre en compte.

96. La surface habitable d’un logement est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, embrasures de portes et de fenêtres. Il n’est pas tenu compte pour la détermination de la surface habitable de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres dépendances des logements, ni des parties de locaux d’une hauteur inférieure à 1,80 m.

97. La surface des annexes à ajouter à la surface habitable ainsi définie, avant l’application du plafond de 8 mètres carrés, s’entend de la somme des surfaces réservées à l’usage exclusif de l’occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 mètre. Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs, les celliers intérieurs ou extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et, dans la limite de 9 mètres carrés, les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (article premier de l’arrêté du 9 mai 1995 pris en application de l’article R. 353-12 et de l’article R. 331-10 du code de la construction et de l’habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré s’entendent notamment de celles situées en totalité sur le toit d’un logement (cas des immeubles construits en gradins dans lesquels la dalle qui constitue la toiture d’une partie d’un logement sert de terrasse au logement supérieur) ou sur le toit des dépendances immédiates et nécessaires d’un logement (dépendances ou parking souterrain par exemple) et dont le locataire a la jouissance exclusive. Tel n’est pas le cas, en revanche, des terrasses carrelées en rez-de-jardin d’une maison individuelle.

98. Dans une maison individuelle, seule la partie des annexes qui n’est pas affectée au stationnement est normalement prise en compte pour l’appréciation du loyer plafond. Compte tenu des difficultés à distinguer les parties des annexes (sous-sol, atelier...) affectées à usage de stationnement de celles effectivement utilisées à usage d’annexes, il a paru possible, à titre de règle pratique, de fixer forfaitairement à douze mètres carrés la partie à usage de stationnement. Pour l’application de cette mesure, il n’est pas tenu compte du nombre de véhicules susceptibles d’être stationnés ni de la configuration ou de la destination initiale des locaux.

La surface des emplacements de stationnement et des garages n’est pas prise en compte pour la détermination du loyer plafond (voir tableau récapitulatif en annexe 6 de la présente instruction).

Cette règle ne vaut, bien entendu, que pour les annexes dont la configuration permet une utilisation à usage d’emplacement de stationnement. La surface des annexes qui ne sont pas accessibles à un véhicule est prise en compte pour la détermination du loyer plafond dans les conditions définies ci-dessus.

99. Lorsqu’un propriétaire loue à un même locataire un logement et un garage situé dans le même immeuble ou dans la même résidence, le respect de la condition de loyer s’apprécie en tenant compte de la totalité du loyer demandé sans qu’il soit possible de faire abstraction d’une fraction de loyer correspondant à la location du garage ou de l’emplacement de stationnement.

Lorsqu’un propriétaire loue simultanément et séparément, d’une part, un logement pour lequel l’avantage fiscal serait demandé et, d’autre part, un emplacement de stationnement ou un garage, et dans les seuls cas où les conditions prévues au n° 27. sont réunies, il a paru possible de faire abstraction, pour l’appréciation de la condition de loyer, du montant de loyer figurant sur le contrat de location de l’emplacement de stationnement ou du garage.

100. Exemple : une maison individuelle de 90 m2 de surface habitable comporte des combles aménageables d’une surface de 50 m2 (hauteur sous plafond au moins égale à 1,80 mètre) et un sous-sol total de 90 m2 dont une partie est accessible au stationnement d’un véhicule :

|

1) Surface habitable : |

|

90 m2 |

|

2) Surface des annexes : |

|

|

|

· combles aménageables : |

+ 50 m2 |

|

|

· sous-sol : |

+ 90 m2 |

|

|

· surface affectée au stationnement (forfait) : |

- 12 m2 |

|

|

Total de la surface des annexes : |

128 m2 |

|

|

Moitié de la surface des annexes : |

64 m2 |

|

|

Surface des annexes à prendre en compte : |

|

8 m2 |

|

3) Surface à prendre en compte pour l’appréciation du plafonnement de loyer : |

|

98 m2 |

101. L’option doit être exercée lors du dépôt de la déclaration des revenus de l’année :

- d’acquisition du logement lorsque celui-ci est acquis neuf ;

- d’achèvement du logement lorsque celui-ci est acquis en l’état futur d’achèvement, inachevé ou construit par le contribuable ;

- d’achèvement des travaux de transformation en cas d’acquisition d’un local affecté à un usage autre que l’habitation suivie de sa transformation en logement ;

- d’achèvement des travaux de réhabilitation en cas d’acquisition d’un logement ne répondant pas aux caractéristiques d’un logement décent en vue de la réhabilitation.

102. Lorsque l’immeuble est la propriété d’une société non soumise à l’impôt sur les sociétés autre qu’une SCPI, la possibilité pour les associés personnes physiques imposables dans la catégorie des revenus fonciers de bénéficier de la déduction au titre de l’amortissement en proportion de leurs droits dans la société, est subordonnée à un engagement de location souscrit par la société et remplissant les mêmes conditions que celles prévues pour les personnes physiques définies aux n°s 112. et s..

103. Chaque associé d’une société autre qu’une SCPI qui effectue un investissement éligible au dispositif de l’amortissement peut bénéficier de la déduction. Il doit alors s’engager à conserver les titres jusqu’à l’expiration de la durée de neuf ans mentionnée au h du 1° du I de l’article 31 du CGI.

Ainsi, la possibilité pour le porteur de parts de bénéficier, en proportion de ses droits dans la société, de la déduction calculée sur le montant de l’investissement réalisé par cette dernière est subordonnée à l’engagement de l’associé de conserver ses parts jusqu’à l’expiration de la période couverte par l’engagement de location pris par la société (voir n°s 112. et s.).

Si la société réalise des dépenses de reconstruction ou d’agrandissement (voir n°s 150. et s.), l’associé peut également bénéficier d’une quote-part de la déduction déterminée sur la base du montant de ces dépenses s’il s’engage à conserver ses parts jusqu’à l’expiration de la période couverte par l’engagement de location souscrit par la société qui conditionne la possibilité de pratiquer la déduction au titre desdites dépenses.

Les dépenses d’amélioration réalisées par la société sont par ailleurs obligatoirement prises en compte pour l’imposition de l’associé sous la forme d’une déduction au titre de l’amortissement (voir n°s 156. et s.).

104. L’engagement de conservation porte sur la totalité des titres de la société détenus par le contribuable, quand bien même la société détiendrait également des immeubles qui n’ouvrent pas droit au dispositif de l’amortissement.

105. Par ailleurs, lorsqu’une même souscription est affectée à la réalisation de plusieurs investissements, la société doit souscire un engagement de location distinct pour chaque logement. Il s’ensuit que la période d’engagement de conservation des parts expire au terme de celle couverte par l’engagement de location afférent au dernier des logements acquis au moyen de la souscription et donné en location par la société.

106. L’engagement des porteurs de parts est constaté sur un document dont le modèle figure à l’annexe 2 à la présente instruction. Ce document est joint à la déclaration des revenus de l’année au titre de laquelle les parts ont été souscrites ou acquises, ou si elle est postérieure, de l’année de l’acquisition ou de l’achèvement de l’immeuble.

107. Il est précisé que lorsque l’associé est lui-même une société non soumise à l’impôt sur les sociétés autre qu’une SCPI, les membres de cette dernière qui souhaitent bénéficier de la déduction au titre de l’amortissement doivent également s’engager à conserver leurs titres jusqu’à l’expiration de l’engagement de location souscrit par la première société.

108. Si l’associé cède tout ou partie de ses parts avant l’expiration de la période couverte par son engagement de conservation des titres, l’avantage fiscal dont il a bénéficié est remis en cause.

109. Les contribuables qui, au cours de la période d’engagement de location pris par la société, souscrivent à une augmentation de capital ou acquièrent auprès d’un associé des parts de la société, peuvent bénéficier de la déduction au titre de l’amortissement s’ils s’engagent à conserver ces titres jusqu’à l’expiration de la période couverte par l’engagement de location. La durée de l’engagement de conservation de ces parts sera plus courte que celle de l’engagement de location pris par la société.

110. Si l’associé cède ses titres au cours de l’une des deux périodes triennales de prorogation de la déduction au titre de l’amortissement (voir n° 182.), l’avantage fiscal est remis en cause à hauteur des amortissements déduits au titre de la seule période triennale concernée. Il est admis que le nouveau porteur de parts puisse bénéficier de la déduction au titre de l’amortissement au taux de 2,5 % pour la durée restant à courir de la période de prorogation en cours s’il conserve ces titres jusqu’à l’expiration de cette période. S’il s’agit de la première période de prorogation, il peut, dans les mêmes conditions, demander le bénéfice de la déduction au titre de l’amortissement pour une deuxième période de trois ans.

111. Si l’associé cède ses titres après l’expiration de la période d’application de la déduction au titre de l’amortissement, aucune remise en cause de l’avantage fiscal ne sera effectuée. L’acquéreur des parts, n’étant pas, de ce fait, en mesure de souscrire un engagement de conservation des titres, ne peut pas bénéficier, pour les revenus correspondants, du régime de la déduction au titre de l’amortissement.

II. Contenu de l’option : l’engagement de location

112. L’option pour la déduction comporte l’engagement du propriétaire de louer le logement nu à usage d’habitation principale à une personne autre qu’elle-même ou un membre de son foyer fiscal ou, si le logement appartient à une société non soumise à l’impôt sur les sociétés autre qu’une SCPI, à une personne autre qu’un associé ou un membre de son foyer fiscal, pendant une durée de neuf ans dans les conditions décrites au chapitre deuxième du présent titre.

L’engagement de location comporte en outre une mention prévoyant que le montant du loyer ne peut excéder le plafond fixé par l’article 2 terdecies A de l’annexe III au code général des impôts.

113. Cet engagement est constaté, pour les personnes physiques propriétaires, lors du dépôt de la déclaration des revenus de l’année au titre de laquelle le bénéfice de la déduction au titre de l’amortissement est demandé pour la première fois (voir n° 189.) et, pour les sociétés, lors du dépôt de la déclaration des résultats de l’année de l’achèvement du logement ou de son acquisition si elle est postérieure (voir n° 201.).

114. L’engagement de location prévu pour le bénéfice de la déduction au titre de l’amortissement des dépenses de reconstruction et d’agrandissement doit être formulé dans une note annexe à la déclaration des revenus de l’année d’achèvement des travaux établie conformément à un imprimé fixé par l’administration et comportant l’indication des modalités de décompte de la déduction au titre de l’amortissement.

115. La location doit prendre effet dans les douze mois qui suivent :

- la date de l’acquisition, en cas d’acquisition d’un logement neuf ;

- la date de l’achèvement, en cas d’acquisition en état futur d’achèvement ou inachevé ou en cas de construction d’un logement ;

- la date de l’achèvement des travaux de transformation, en cas d’acquisition d’un local suivie de sa transformation en logement ;

- la date de l’achèvement des travaux de réhabilitation, en cas d’acquisition d’un logement ne répondant pas aux caractéristiques d’un logement décent suivie de sa réhabilitation.

116. La durée de location de neuf ans exigée pour l’application de la déduction est calculée de date à date à compter de celle de la prise d’effet du bail initial.

117. Lorsque le transfert de la propriété du bien ou le démembrement de ce droit résulte du décès de l’un des époux soumis à imposition commune, le conjoint survivant, attributaire du bien en pleine propriété ou titulaire de son usufruit, peut demander la reprise à son profit du dispositif. Conformément aux dispositions légales, son engagement de location est limité à la fraction du délai de neuf ans restant à courir à la date de la transmission à titre gratuit. Les amortissements pratiqués par le couple soumis à imposition commune ne sont pas remis en cause, que le conjoint survivant opte ou non pour la reprise de l’engagement (voir n°s 180. et 199).

118. Par ailleurs, le mariage, le divorce ou la séparation modifient le foyer fiscal et entraînent création d’un nouveau contribuable. Il en est de même de la sortie du foyer fiscal d’une personne jusque là à charge au sens des articles 196 à 196 B du CGI et propriétaire du logement faisant l’objet de l’amortissement. Lorsqu’un tel événement intervient au cours de la période de neuf ans ou d’une des périodes de prolongation du régime de la déduction, il est admis que le nouveau contribuable (l’ex-époux attributaire du logement qui fait l’objet de l’amortissement, en cas de divorce, ou la personne, précédemment à charge, propriétaire du logement) puisse, toutes conditions étant par ailleurs remplies, demander la reprise à son profit du dispositif, dans les mêmes conditions que le conjoint survivant (cf. notamment les obligations déclaratives prévues au n° 199.). S’il ne demande pas cette reprise, les amortissements pratiqués par l’ancien contribuable font l’objet d’une remise en cause. Ces dispositions sont également applicables aux partenaires liés par un pacte civil de solidarité soumis à une imposition commune.

119. La reprise de l’engagement s’effectue dans les mêmes conditions que la demande initialement formulée. Elle constitue comme cette dernière une option irrévocable (voir n° 120.).

IV. Caractère irrévocable de l’option

120. L’option pour la déduction au titre de l’amortissement est irrévocable pour le logement ou les parts considérés. Le contribuable ne peut donc, postérieurement à la date limite prévue pour le dépôt de la déclaration des revenus de l’année au titre de laquelle l’option a été exercée, demander à être replacé dans le régime de droit commun des revenus fonciers, quand bien même sa demande serait présentée à l’administration dans le délai de réclamation prévu à l’article R* 196-1 du LPF.

121. En application de l’article 2 novodecies A de l’annexe III au CGI, la base de la déduction au titre de l’amortissement est définie à l’article 2 novodecies de l’annexe III au même code. Elle est en principe constituée par le prix d’acquisition ou de revient global du logement, y compris la fraction qui se rapporte aux dépendances immédiates et nécessaires telles que les emplacements de stationnement.

122. Toutefois, lorsque le garage ou l’emplacement de stationnement fait l’objet d’un bail distinct, dans les conditions énoncées au n° 27., la fraction du prix global d’acquisition ou du prix de revient correspondant à ce garage ou à cet emplacement est exclue de la base amortissable. De même, les frais d’acquisition doivent faire l’objet d’une répartition entre d’une part, les frais afférents à l’acquisition du logement et de ses dépendances entrant dans la base de la déduction et, d’autre part, les frais afférents à l’acquisition du garage ou de la place de stationnement, exclus de cette base.

Lorsque le garage ou l’emplacement de stationnement ne peut pas faire l’objet d’un bail distinct, ce dernier n’étant pas physiquement séparé du logement ou de ses dépendances (cas de l’habitat individuel notamment), les règles de droit commun sont applicables : la base amortissable ne fait l’objet d’aucune réfaction au titre du garage ou de l’emplacement de stationnement. Voir le tableau récapitulatif en annexe 6 à la présente instruction.

123. La déduction est calculée sur le prix d’acquisition majoré des frais afférents à l’acquisition : honoraires de notaire, commissions versées aux intermédiaires, droits de timbre, taxe sur la valeur ajoutée, droits d’enregistrement le cas échéant, et taxe de publicité foncière.

124. La déduction est calculée sur :

- le prix d’acquisition du local inachevé majoré des frais afférents à cette acquisition définis au n° 125. ;

- le montant des travaux d’achèvement de la construction, y compris les travaux d’aménagement intérieur que le contribuable réalise ou fait réaliser dès lors qu’ils ont pour objet de rendre habitable un logement neuf et qu’ils peuvent être regardés comme indissociables de l’opération de construction.

125. La base de la déduction au titre de l’amortissement est déterminée, pour les logements que le contribuable fait construire, à la date d’achèvement des travaux de construction. Elle comprend :

- le prix d’acquisition du terrain nu ou, en cas d’acquisition à titre gratuit, la valeur pour laquelle le terrain nu est entré dans le patrimoine du contribuable, même si l’acquisition est antérieure au 1er janvier 2003, augmenté des frais afférents à cette acquisition définis au n° 123.. Aucun correctif prenant en compte la durée de détention du terrain n’est appliqué sur ce prix ou cette valeur ;

- le prix payé pour la construction du logement : frais d’architecte, prix d’achat des matériaux, mémoires des entrepreneurs, salaires versés aux ouvriers et charges sociales y afférentes et autres frais généraux engagés pour la construction qui ne constituent pas des charges déductibles des revenus fonciers. Entrent dans cette dernière catégorie les impôts, taxes ou redevances qui constituent un élément du prix de revient de l’immeuble. Une liste non limitative de ces contributions figure au n° 12 de la DB 5 D 2228 (édition à jour au 10 mars 1999). Le travail personnellement effectué par le contribuable n’est pas pris en compte ;

- le prix payé pour l’installation des équipements initiaux du logement (équipement sanitaire, chauffage,...).

126. Sont en revanche exclus de cette base, la valeur d’acquisition ou le prix de revient des constructions existantes ainsi que les frais de démolition de ces constructions. Si ces constructions ont été acquises en même temps que leur terrain d’assiette, les frais d’acquisition doivent faire l’objet d’une répartition entre, d’une part, les frais afférents à l’acquisition du terrain nu entrant dans la base de la déduction et, d’autre part, les frais afférents à l’acquisition de l’immeuble destiné à être démoli, exclus de cette base.

127. Les travaux d’addition de construction réalisés sur un immeuble existant autres que les travaux d’agrandissement mentionnés au n° 150. peuvent entrer dans le champ de la déduction au titre de l’amortissement lorsque les conditions prévues au n°s 39. et 40. sont réunies.

La base de la déduction est différente selon que la construction initiale est placée ou non sous le régime de la déduction au titre de l’amortissement :

1° - La construction initiale n’est pas placée sous le régime de la déduction au titre de l’amortissement. Dans ce cas, la déduction est calculée sur :

- le prix payé pour l’addition de construction tel que défini ci-dessus pour les immeubles que le contribuable fait construire ;

- une quote-part du prix ou de la valeur d’acquisition du terrain d’assiette de l’ensemble de l’immeuble déterminée en multipliant le prix ou la valeur totale d’acquisition du terrain nu par le rapport existant entre la surface hors oeuvre nette des locaux nouvellement construits et la surface hors oeuvre nette de l’ensemble de l’immeuble, après addition de construction.

2° - La construction initiale est placée sous le régime de la déduction au titre de l’amortissement prévue au f, g ou h du 1° du I de l’article 31 du CGI. La base de la déduction afférente à l’addition de construction se limite alors :

- au prix payé pour l’addition de construction ;

- majoré, lorsqu’il y a lieu, du prix ou de la valeur d’acquisition de la parcelle de terrain supplémentaire acquise en vue de permettre l’addition de construction, retenue dans la limite précitée.

128. Exemple : Le propriétaire d’une maison d’habitation d’une surface hors oeuvre nette de 400 m2 située sur un terrain de 600 m2 estimé à 100 000 €, acquiert une parcelle supplémentaire de 200 m2 pour un prix de 36 000 € et réalise une addition de construction (étage supplémentaire ou bâtiment contigu à la construction initiale). La surface hors oeuvre nette de la nouvelle construction est de 100 m2 et le coût des travaux s’élève à 300 000 €. La superficie nécessaire à la réalisation de l’addition de construction est, en vertu des règlements d’urbanisme applicables dans la commune considérée, de 150 m2. On suppose que la valeur au m2 de la parcelle nouvellement acquise est uniforme.

Hypothèse 1 : la construction initiale n’est pas placée sous le régime de l’amortissement et l’addition de construction consiste en une surélévation du bâtiment existant. La base de la déduction est égale à :

300 000 + (100 000 x ![]() ) + (36 000 x

) + (36 000 x ![]() x

x ![]() ) = 325 400 €.

) = 325 400 €.

Hypothèse 2 : la construction initiale est placée sous le régime de l’amortissement.

La base de la déduction afférente à l’addition de construction est égale à :

300 000 + (36 000 x ![]() ) = 327 000 €

) = 327 000 €

· Construction sur sol d’autrui : bail à construction et emphytéose

129. La base de la déduction au titre de l’amortissement dont peut bénéficier le propriétaire des constructions réalisées sur le sol d’autrui ne comprend que le prix payé pour la construction du logement. La valeur du terrain n’est pas prise en compte dès lors que le contribuable n’en est pas propriétaire à la date d’achèvement des constructions.

En revanche, lorsque le propriétaire du logement construit sur le sol d’autrui acquiert le terrain d’assiette avant la date d’achèvement des constructions, le prix d’acquisition du terrain ou, en cas d’acquisition à titre gratuit, la valeur pour laquelle le terrain est entré dans le patrimoine du contribuable sont compris dans la base amortissable.

130. La base de la déduction est constituée :

- d’une part, du prix d’acquisition du local majoré des frais afférents à l’acquisition : honoraires de notaire, commissions versées aux intermédiaires, droits de timbre et droits de mutation à titre onéreux (taxe de publicité foncière et droits d’enregistrement) ;

- d’autre part, du montant des travaux de transformation en logement définis au 3° de l’article 2 novodecies de l’annexe III au CGI : travaux de reconstruction, d’agrandissement, de réparation et d’amélioration ayant pour effet de rendre habitables des locaux qui ne l’étaient pas auparavant.