BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

5 B-9-05

N° 33 du 18 FEVRIER 2005

Impôt sur le revenu. Dispositions générales. liquidation de l’impôt. Commentaire de l’article 2 de la loi de finances pour 2005 (loi n° 2004-1484 du 30 décembre 2004, JO du 31 décembre 2004).

(C.G.I., art.5, 83, 157 bis, 158, 196 B, 197, 1657)

nor : BUD F 05 20209 J

Bureau C 1

PRESENTATION

La présente instruction commente les aménagements apportés par l’article 2 de la loi de finances au barème de l'impôt sur le revenu pour 2004 et aux limites et plafonds qui lui sont associés.

SOMMAIRE

CHAPITRE 1 : AMENAGEMENT DU BAREME DE L’IMPOT SUR LE REVENU 1

CHAPITRE 2 : CONSEQUENCES DE L’AMENAGEMENT DU BAREME SUR

LA FIXATION DE CERTAINS PLAFONDS ET LIMITES 4

A. LIMITES D’EXONERATION 4

B. PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL 8

I. Plafonnement général 8

II. Plafonnements spécifiques 9

1. Avantage de quotient familial procuré par le premier

enfant à charge des contribuables célibataires ou divorcés vivant seuls 9

2. Avantage de quotient familial prévu au a, b, et e du 1 de l’article 195 du

code général des impôts (CGI) 12

C. Réduction d’impôt complémentaire accordée aux contribuables

bénéficiant de certaines demi‑parts supplémentaires de quotient familial 15

D. Abattement accordé aux parents en cas de rattachement à leur

foyer fiscal de leurs enfants mariés ou chargés de famille 22

E. Abattement spécial accordé aux personnes âgées et aux invalides

(article 157 bis du C.G.I.) 27

I. Personnes concernées 28

1. Personnes âgées de plus de 65 ans au 31 décembre de l'année d'imposition 28

2. Personnes invalides 29

II. Conditions d'application de l'abattement 30

III. Règles particulières 33

F. Autres modifications 35

CHAPITRE 3 : AJUSTEMENT DU PLAFOND DE LA DECOTE 37

CHAPITRE 4 : MINIMUM DE PERCEPTION 40

Annexes

CHAPITRE 1 : AMENAGEMENT DU BAREME DE L’IMPOT SUR LE REVENU

1. Les limites de tranches du barème de l'impôt sur le revenu sont relevées de 1,7 % par rapport à celles du barème de l’impôt afférent aux revenus de 2003.

2. Par suite, le barème correspondant à une part de quotient familial est fixé comme suit pour l'imposition des revenus de l’année 2004 :

|

Tranches (en €) |

Taux |

|

Jusqu’à 4 334 |

0 % |

|

plus de 4 334 à 8 524 |

6,83 % |

|

plus de 8 524 à 15 004 |

19,14 % |

|

plus de 15 004 à 24 294 |

28,26 % |

|

plus de 24 294 à 39 529 |

37,38 % |

|

plus de 39 529 à 48 747 |

42,62 % |

|

plus de 48 747 |

48,09 % |

3. La réfaction d’impôt dont bénéficient les contribuables domiciliés dans les DOM en application du 3 de l’article 197 du code général des impôts demeure inchangée et est fixée comme suit :

- Guadeloupe, Martinique, Réunion : 30 % limités à 5 100 € ;

- Guyane : 40 % limités à 6 700 €.

CHAPITRE 2 : CONSEQUENCES DE L’AMENAGEMENT DU BAREME SUR LA FIXATION DE CERTAINS PLAFONDS ET LIMITES

A. LIMITES D’EXONERATION

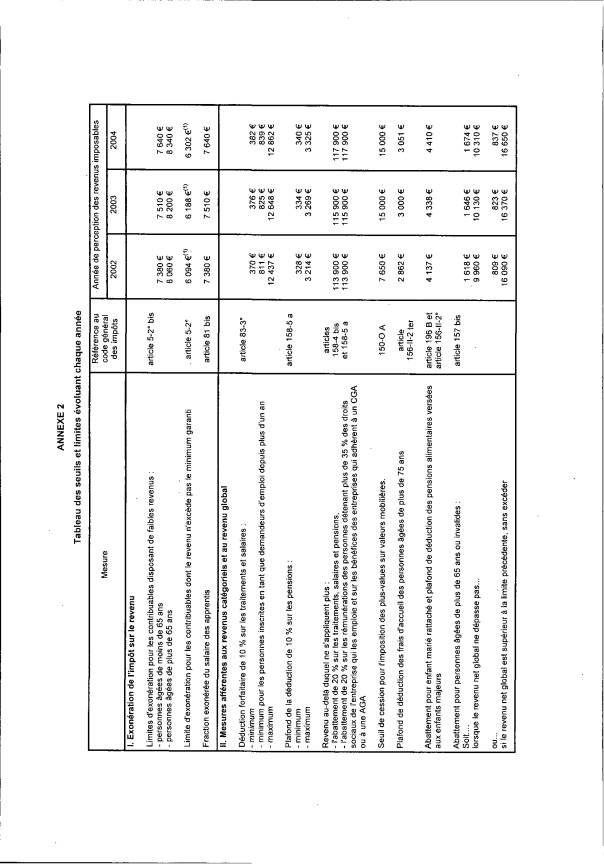

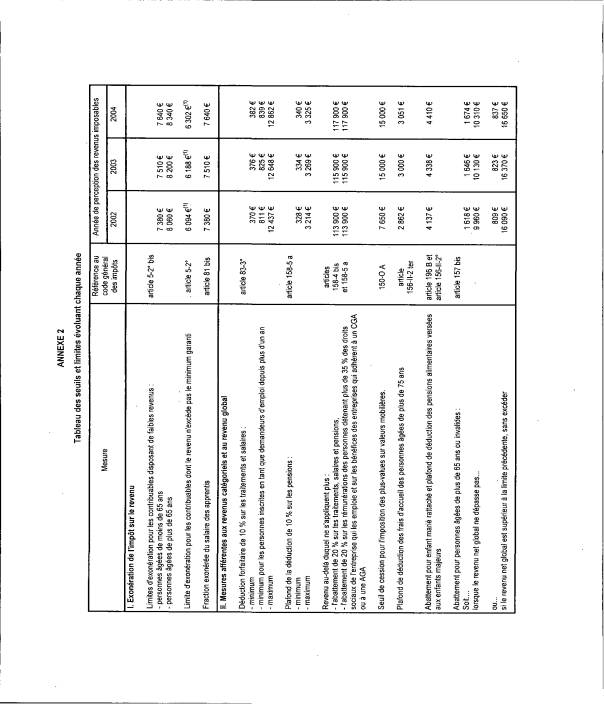

4. Les contribuables dont le revenu net de frais professionnels n'excède pas, par foyer fiscal, les limites prévues au 2° bis de l'article 5 du code général des impôts sont exonérés d'impôt sur le revenu.

5. Pour 2004, ces limites sont fixées à 7 640 €, ou 8 340 € si les contribuables concernés sont âgés de plus de 65 ans au 31 décembre de l'année d'imposition.

6. Les limites de 7 640 € et 8 340 € s’apprécient par rapport au revenu net de frais professionnels. Pour la définition de ce revenu net de frais professionnels, on se reportera à la documentation de base 5 B 132 n° 7.

7. Ces limites d'exonération sont indépendantes de celle que prévoit le 2° de l'article 5 du code général des impôts en faveur des personnes qui bénéficient principalement de salaires, pensions et rentes viagères et dont le revenu global du foyer n'est pas supérieur au montant du minimum garanti prévu à l’article L. 141-8 du code du travail. Mais en pratique le 2° de l'article 5 ne trouvera pas à s'appliquer pour l'imposition des revenus de 2004 dès lors que le montant du minimum garanti pour 2004 (6 302,28 €) est inférieur aux limites d'exonération ci-dessus.

B. PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

I. Plafonnement général

8. L’avantage maximum en impôt résultant de l’application du quotient familial attribué au titre des enfants à charge principale ou exclusive (2 086 € au titre de 2003) a été fixé à 2 121 € au titre de 2004 pour chaque demi‑part qui s’ajoute à une part pour les contribuables célibataires, divorcés ou veufs et à deux parts pour les contribuables soumis à imposition commune. Ce montant est divisé par deux pour les enfants dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait ou mariés soumis à imposition distincte (cf. instruction du 20 janvier 2004, BOI 5B-3-04 n° 11).

II. Plafonnements spécifiques

1. Avantage de quotient familial procuré par le premier enfant à charge des contribuables célibataires ou divorcés vivant seuls

9. Par exception au plafonnement général, les contribuables qui vivent seuls(1) et supportent effectivement la charge principale ou exclusive de leurs enfants bénéficient d’une part entière de quotient familial pour le premier d’entre eux, conformément au II de l’article 194 du code général des impôts.

10. Pour l’imposition des revenus de 2004, l’avantage maximal en impôt procuré par cette part de quotient familial attachée au premier enfant à charge, qui était de 3 609 € pour 2003, est fixé à 3 670 € pour 2004.

Les premiers revenus nets imposables à partir desquels s’applique le plafonnement du quotient familial figurent en annexe 1.

11. En présence d’enfants dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait, chacun des deux premiers enfants ouvre droit à une majoration supplémentaire de quotient familial de 0,25 part, soit 0,5 part (0,25 + 0,25) par enfant.

L’avantage maximum en impôt accordé à chacune de ces demi-parts est égal à 1 835 € (3 670 / 2) pour l’imposition des revenus de 2004 (cf. instruction du 20 janvier 2004, BOI 5 B-3-04 n° 11).

2. Avantage de quotient familial prévu au a, b, et e du 1 de l’article 195 du code général des impôts (CGI)

12. En application des dispositions des a, b et e du 1 de l’article 195 du code général des impôts, les personnes célibataires, veuves ou divorcées qui vivent effectivement seules(1) et qui n’ont pas de charges de famille sont imposées à l'impôt sur le revenu en fonction d’une part et demie de quotient familial au lieu d’une part :

- lorsqu’elles ont un ou plusieurs enfants majeurs ou faisant l’objet d’une imposition distincte (a du 1 de l’article 195) ;

- lorsqu’elles ont eu un ou plusieurs enfants qui sont morts, à condition que l’un d’entre eux ait atteint l’âge de 16 ans ou soit décédé par suite de faits de guerre (b du 1 du même article) ;

- lorsqu’elles ont adopté un enfant, à la condition que, si l’adoption a eu lieu alors que l’enfant était âgé de plus de 10 ans, cet enfant ait été à la charge de l’adoptant comme enfant recueilli dans les conditions prévues à l’article 196 depuis l’âge de 10 ans. Cette disposition n’est pas applicable si l’enfant adopté est décédé avant d’avoir atteint l’âge de 16 ans (e du 1 du même article).

13. Pour l’imposition des revenus de 2004, l’avantage maximal en impôt procuré par la demi-part supplémentaire aux contribuables mentionnés ci-dessus, est plafonné à 814 € dès lors que le plus jeune de leurs enfants (ou l’enfant dernier né s’il est décédé) atteint (ou aurait atteint) son 26ème anniversaire. Ce plafond s’appliquera par conséquent aux contribuables dont le plus jeune enfant est né avant le 1er janvier 1979.

14. Le plafonnement de droit commun s’applique en revanche :

- lorsque le plus jeune des enfants des personnes concernées est âgé au plus de 25 ans (enfant né à compter du 1er janvier 1979). Pour bénéficier de ce plafond, les contribuables doivent impérativement indiquer la date de naissance de leur enfant dernier-né ligne H du cadre A de la déclaration de revenu global ;

- lorsque les contribuables remplissent les conditions pour bénéficier d’une demi-part supplémentaire de quotient familial à un autre titre (ancien combattant ou invalidité). Dans cette situation, il appartient à la personne de faire valoir sa situation d’invalide ou d’ancien combattant en cochant la ou les cases prévues à cet effet sur la déclaration d’ensemble de ses revenus.

C. Réduction d’impôt complémentaire accordée aux contribuables bénéficiant de certaines demi‑parts supplémentaires de quotient familial

15. Les contribuables qui se trouvent dans l’une des situations énumérées ci-après bénéficient d’une réduction d’impôt susceptible de compléter celle résultant de la majoration de quotient familial qui leur est accordée par ailleurs. Il s’agit :

- des célibataires, veufs ou divorcés qui vivent seuls, sans charge de famille, lorsque le plus jeune de leurs enfants majeurs ou imposés séparément est âgé au plus de 25 ans (a, b et e du 1 de l’article 195) ;

- des titulaires, soit pour une invalidité de 40 % ou au‑dessus, soit à titre de veuve, d’une pension prévue par les dispositions du code des pensions militaires d’invalidité et des victimes de guerre reproduisant celles des lois des 31 mars et 24 juin 1919 (c du 1 et 3, 4 et 5 dudit article) ;

- des titulaires d’une pension d’invalidité pour accident du travail de 40 % ou au‑dessus (d du 1 et 3, 4 et 5 dudit article) ;

- des titulaires ou

- parents de titulaires, comptés à charge, de la carte d’invalidité prévue à l’article L. 241‑3 du code de l’action sociale et des familles (d bis du 1 et 2, 3, 4 et 5 dudit article) ;

- des titulaires de la carte du combattant ou d’une pension servie en vertu des dispositions du code des pensions militaires d’invalidité et des victimes de guerre âgés de plus de 75 ans (f du 1 et 6 dudit article).

16. Pour l’imposition des revenus de 2004, le montant maximal de la réduction d’impôt complémentaire est fixé à 600 €, compte tenu du relèvement du plafond général du quotient familial à 2 121 €.

17. Le montant de la réduction d’impôt complémentaire est divisé par deux lorsqu’elle concerne un enfant dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait, chacun des deux premiers enfants ouvrant droit à une majoration supplémentaire de quotient familial de 0,25 part (cf. instruction du 20 janvier 2004, BOI 5 B-3-04 n° 11).

18. Le montant de la réduction d’impôt est égal, dans la limite du plafond fixé pour chaque demi ou quart de part supplémentaire (cf. n° 14 et 15), à la différence entre le montant de l’impôt calculé en fonction du quotient familial du contribuable avant plafonnement de ses effets et le montant de la cotisation d’impôt résultant de l’application du plafonnement. Il est nul et la réduction d’impôt ne s’applique donc pas, si le contribuable ne subit pas les effets du plafonnement.

19. La réduction d’impôt ainsi calculée vient en diminution de la cotisation d’impôt après plafonnement et s’applique avant l’abattement dont bénéficient les contribuables domiciliés dans les DOM et avant l’imputation éventuelle des réductions d’impôt mentionnées aux articles 199 quater B à 200 du code général des impôts, des avoirs fiscaux et crédits d’impôt, des prélèvements ou retenues non libératoires et des crédits d’impôt mentionnés aux articles 200 quater à 200 sexies et à l’article 234 decies A du même code.

20. Elle est appliquée automatiquement dès lors que les contribuables ont fait valoir, sur leur déclaration d’ensemble des revenus, leur droit au bénéfice des majorations de quotient familial concernées, soit en indiquant la date de naissance de leur enfant dernier né au cadre A ligne H, soit en cochant la ou les cases prévues à cet effet pour déclarer leur situation d’invalide, ou celle de l’une des personnes à la charge de leur foyer, ou leur qualité d’ancien combattant.

21. Exemple :

Soit un contribuable marié invalide, titulaire de la carte d’invalidité prévue à l’article L. 241‑3 du code de l’action sociale et des familles. Il est imposé en fonction d’un quotient familial de 2,5 parts par application du 3 de l’article 195 du code général des impôts. Il n’est pas domicilié dans les DOM.

Ce contribuable a disposé en 2004 d’un revenu imposable de 76 000 €.

Compte tenu du niveau de ce revenu, l’avantage maximal en impôt procuré par la demi‑part accordée au titre de l’invalidité est plafonné à 2 121 € mais le contribuable bénéficie de la réduction d’impôt complémentaire, déterminée de la manière suivante :

|

- cotisation d’impôt calculée sur la base de 2,5 parts (sans application du dispositif du plafonnement) : |

16 086 € |

|

- cotisation d’impôt tenant compte du plafonnement à 2 121 € de l’avantage en impôt procuré par la demi‑part accordée au titre de l’invalidité : |

16 429 € |

La différence entre ces deux cotisations est égale à 343 € (16 429 – 16 086), soit un montant inférieur au plafond de 600 €. La réduction d’impôt complémentaire au plafonnement à 2 121 € de la demi‑part est par conséquent égale à 343 €, et la cotisation d’impôt avant imputation éventuelle des réductions d’impôt, des avoirs fiscaux, crédits d’impôt et prélèvements ou retenues non libératoires est égale à 16 086 €.

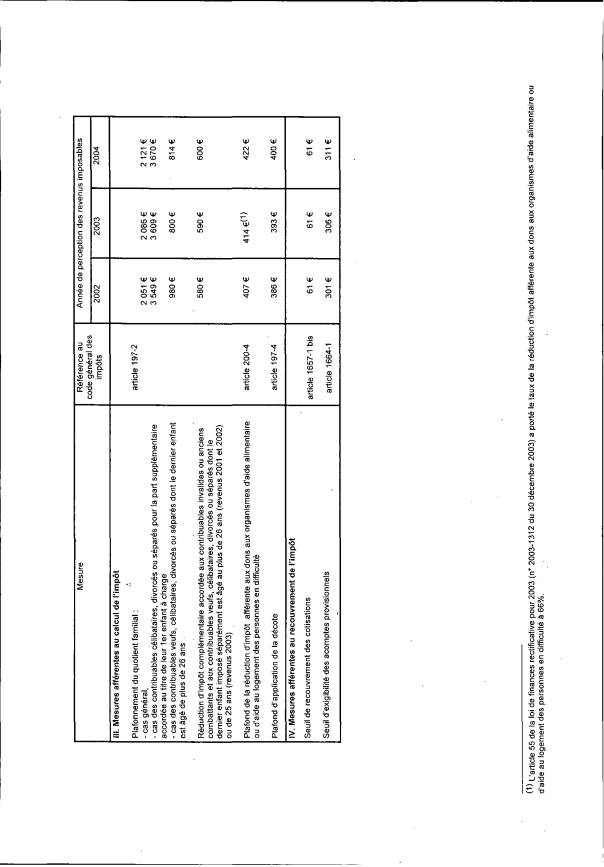

D. Abattement accordé aux parents en cas de rattachement à leur foyer fiscal de leurs enfants mariés ou chargés de famille

22. Conformément à l’article 196 B du code général des impôts, l'avantage accordé au contribuable qui accepte le rattachement d'enfants mariés ou chargés de famille est constitué par un abattement sur son revenu net global.

23. Cet abattement est fixé de telle sorte que sa déduction procure aux contribuables imposés au taux marginal le plus élevé un avantage en impôt au plus égal à celui résultant du quotient familial. Pour 2003, le montant de l’abattement s’élevait à 4 338 €. Ainsi, la réduction maximale d'impôt résultant du rattachement (4 338 x 48,09 %) était égale à l'avantage maximal en impôt procuré par une demi-part après plafonnement, soit 2 086 € (cf. BOI 5 B‑8‑04 n°9).

24. Pour 2004, le montant de l’abattement est fixé à 4 410 € (soit : 2 121 / 0,4809 @ 4 410 €).

25. Si l’enfant majeur rattaché est divorcé ou séparé et que la charge de ses enfants est partagée avec son ex-conjoint en cas de résidence alternée, l’abattement auquel ouvre droit chacun des enfants concernés est divisé par deux, soit 2 205 € pour l’imposition des revenus de 2004 (cf. instruction du 20 janvier 2004, BOI 5B-3-04 n° 11).

26. Il est attribué autant d’abattement que de personnes rattachées au foyer du contribuable (cf. DB 5 B 3121 n° 63 et suivants).

E. Abattement spécial accordé aux personnes âgées et aux invalides (article 157 bis du C.G.I.)

27. L’article 157 bis du code général des impôts prévoit un abattement spécifique pour certaines personnes âgées ou invalides.

I. Personnes concernées

1. Personnes âgées de plus de 65 ans au 31 décembre de l'année d'imposition

28. Pour l'imposition des revenus de 2004, l'abattement est applicable aux personnes nées avant le 1er janvier 1940, qu'il s'agisse du contribuable ou, pour les personnes soumises à imposition commune, de l'un des membres du couple.

2. Personnes invalides

29. La mesure est applicable aux contribuables ou, pour les personnes soumises à imposition commune, à chacun des membres du couple qui, quel que soit leur âge, sont invalides au sens des c, d et d bis du 1 de l’article 195 du code général des impôts (cf. documentation de base 5 B 25 n°1).

II. Conditions d'application de l'abattement

30. Le montant de l'abattement dépend de l'importance du revenu net global.

Ce revenu net global est obtenu après déduction, s'il y a lieu, des déficits des années antérieures et des charges du revenu global.

Il ne tient compte ni des plus‑values taxées à l'impôt sur le revenu selon un taux proportionnel, ni des revenus soumis à un prélèvement libératoire.

Les revenus imposés selon le système du quotient (articles 163 bis C et 163‑0 A du code général des impôts) sont en revanche pris en compte pour leur montant total.

31. Lorsque ce revenu net global n'excède pas 10 310 €, le montant de l'abattement est de :

- 1 674 €, si le contribuable ou un seul des membres du couple soumis à imposition commune est âgé de plus de 65 ans ou invalide ;

- 3 348 € pour les foyers dans lesquels chacun des membres du couple soumis à imposition commune satisfait à ces mêmes conditions.

Lorsque ce revenu net global est compris entre 10 310 € et 16 650 €, l'abattement s'élève à :

- 837 €, si le contribuable ou un seul des membres du couple soumis à imposition commune est âgé de plus de 65 ans ou invalide ;

- 1 674 €, si les deux membres du couple soumis à imposition commune remplissent les conditions d'âge ou d'invalidité.

Au-delà de 16 650 € de revenu net global, aucun abattement n’est accordé.

32. L’abattement est directement déduit du revenu net global imposable.

III. Règles particulières

33. En cas de décès en cours d'année de l'un des membres du couple soumis à imposition commune, le membre survivant peut, s'il remplit les conditions, bénéficier de l'abattement pour l'imposition établie à son nom, de la date du décès de son conjoint jusqu'au 31 décembre, même si cet avantage a déjà été appliqué pour l'imposition commune du ménage.

34. Enfin, l'abattement est remis en cause si le revenu net global du contribuable vient à dépasser les limites d'application, à la suite d'un rehaussement des bases d'imposition.

F. Autres modifications

35. Diverses limites qui sont, le cas échéant, rappelées dans des instructions distinctes ont en outre été relevées par rapport à celles applicables aux revenus de 2003, conformément aux dispositions particulières qui les régissent.

36. Il s'agit :

- des limites des tranches du tarif annuel de la retenue à la source sur les traitements, salaires et pensions versés aux personnes non domiciliées en France, qui sont fixées à 10 350 € et 30 030 € pour l'année 2005;

- de la fraction exonérée d'impôt sur le revenu du salaire des apprentis, fixée à 7 640 € ;

- du montant minimum d'application de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires fixé à 382 €, ou 839 € pour les personnes inscrites en tant que demandeurs d’emploi depuis plus d’un an;

- du plafond de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires fixé à 12 862 €;

- du montant minimum d'application de l'abattement de 10 % sur les pensions et retraites fixé à 340 €;

- du plafond de l’abattement de 10 % sur les pensions et retraites fixé à 3 325 €;

- de la limite d'application de l'abattement de 20 % sur les traitements, salaires et pensions, fixée à 117 900 €.

- du plafond de déduction des frais d’accueil des personnes âgées fixé à 3 051 € par personne hébergée pour l’imposition des revenus de l’année 2004.

CHAPITRE 3 : AJUSTEMENT DU PLAFOND DE LA DECOTE

37. La décote s'applique sur le montant des droits directement obtenu par application du barème progressif avant imputation des réductions d'impôt(1) mentionnées aux articles 199 quater B à 200 du code général des impôts.

38. La décote est calculée à partir de la moitié de l'impôt résultant du barème.

39. Le plafond de la décote s’élève à 400 €.

Exemple :

Soit un contribuable célibataire dont le revenu imposable s’élève au titre de l’année 2004 à 9 500 €. L'impôt brut résultant de l'application du barème est égal (avant imputation, le cas échéant, des réductions d'impôt) à 473 € :

- montant de la décote : [400 € – (473 / 2)] = 164 €

- impôt à payer : 473 € – 164 € = 309 €

CHAPITRE 4 : MINIMUM DE PERCEPTION

40. Le minimum de perception est fixé par le I bis de l’article 1657 du code général des impôts à 61 €.

41. Le seuil d’exigibilité des acomptes provisionnels prévus à l’article 1664 du code général des impôts est porté à 311 €.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

Premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial(1)

Revenus 2004 – Loi de finances pour 2005

|

NOMBRE DE PARTS |

PARENT ISOLE CELIBATAIRE ou DIVORCE (ou séparé) ayant au moins un enfant à charge * |

VEUF, CELIBATAIRE, DIVORCE (ou séparé) Vivant seul et dont |

VEUF, CELIBATAIRE, DIVORCE (ou séparé) dont le dernier enfant majeur ou imposé séparément ** est âgé de 25 ans au plus, |

MARIE ou ayant contracté un PACS |

||||

|

|

PREMIER REVENU PLAFONNE |

Montant à soustraire des droits simples |

PREMIER REVENU PLAFONNE |

Montant à soustraire des droits simples |

PREMIER REVENU PLAFONNE |

Montant à soustraire des droits simples |

PREMIER REVENU PLAFONNE |

Montant à soustraire des droits simples |

|

1,5 |

- |

- |

16 558 |

814 |

32 675 |

2 121 |

- |

- |

|

2 |

34 783 |

3 670 |

- |

- |

40 498 |

4 242 |

- |

- |

|

2,5 |

41 838 |

5 791 |

- |

- |

45 822 |

6 363 |

56 972 |

2 121 |

|

3 |

- |

- |

- |

- |

50 482 |

8 484 |

65 351 |

4 242 |

|

3,5 |

51 786 |

10 033 |

- |

- |

- |

- |

- |

- |

|

4 |

- |

- |

- |

- |

58 764 |

12 726 |

80 995 |

8 484 |

|

4,5 |

61 792 |

14 275 |

- |

- |

- |

- |

- |

- |

|

5 |

- |

- |

- |

- |

68 771 |

16 968 |

91 638 |

12 726 |

* Personne ayant un ou plusieurs enfants dont elle assure seule la charge effective.

** Contribuables visés aux a, b et e du 1 de l’article 195 du code général des impôts.

·

(1) Il est précisé que la simple cohabitation ne suffit pas à réputer qu’une personne ne vit pas seule au sens de l’application des dispositifs évoqués aux n° 9 et 12. Pour plus de précisions sur l’appréciation de la notion « vivre seul », il y a lieu de se reporter à l’instruction du 1er février 2005 publiée au bulletin officiel des impôts sous la référence 5 B-7-05.

(1) Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels.

(1) Ce tableau ne prend pas en compte les effets de la réduction d’impôt complémentaire décrite au III ci‑après, ni de la présence d’enfant à charge en résidence alternée.