BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

4 J-1-05

N° 38 du 25 FEVRIER 2005

Retenue à la source applicable aux distributions de dividendes de source française

a des résidents d’etats ayant conclu avec la france

une convention en vue d’éviter les doubles impositions

NOR : BUD F 0540006J

Bureau E 1

PRESENTATION

Depuis le 1er janvier 1994, les dividendes de source française ouvrant droit au transfert de l’avoir fiscal en vertu d’une convention fiscale en vue d’éviter les doubles impositions versés à des personnes n’ayant pas leur domicile en France peuvent être mis en paiement sous déduction directe de la retenue à la source au taux prévu par les conventions.

A compter du 1er janvier 2005, l’ensemble des associés de sociétés françaises résidents d’Etat ayant conclu avec la France une convention en vue d’éviter les doubles impositions pourra bénéficier de cette faculté.

La présente instruction précise les modalités d’application de cette mesure.

Ÿ

Introduction 1

Chapitre premier : Dispositif applicable 3

Chapitre deuxième : Modalités d’obtention des avantages conventionnels 11

Section 1 : Procédure normale 11

Sous-section 1 : Champ d’application 11

Sous-section 2 : Obligations du bénéficiaire des revenus et de l’établissement payeur en France 13

Sous-section 3 : Modalités de remboursement du trop perçu de retenue à la sourceApplication du taux réduit de retenue à la source 15

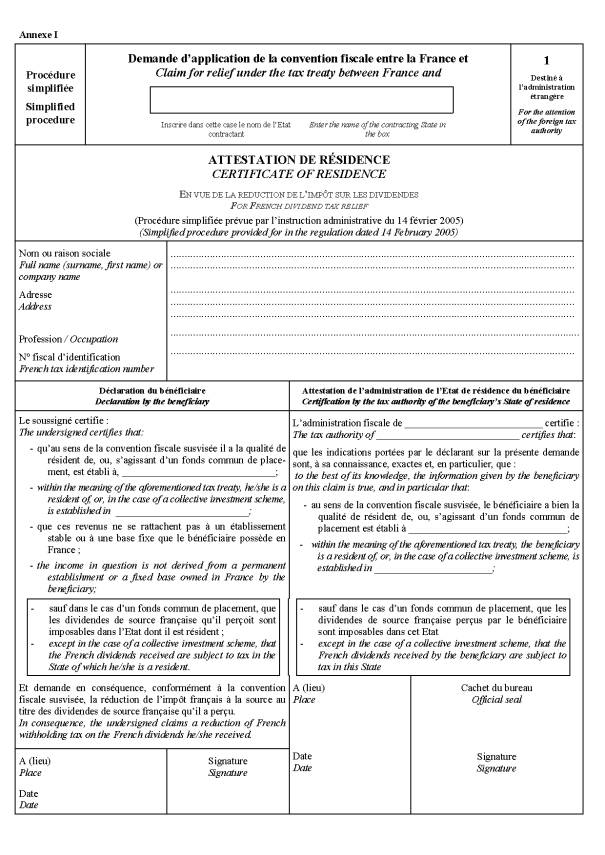

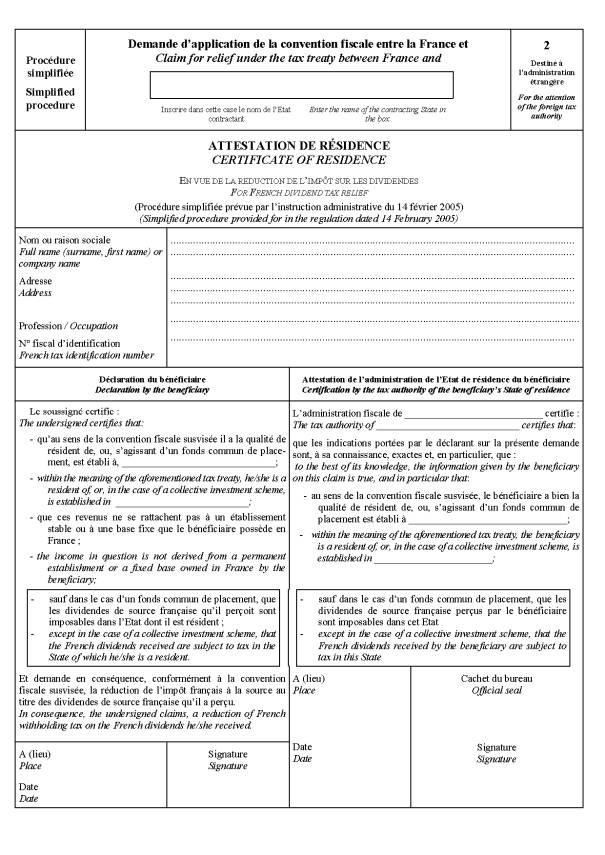

Sous-section 1 : Obligations de l’actionnaire 21

A : Cas général 21

B : Cas particuliers 25

I. OPCVM, fonds et sociétés d’investissement 25

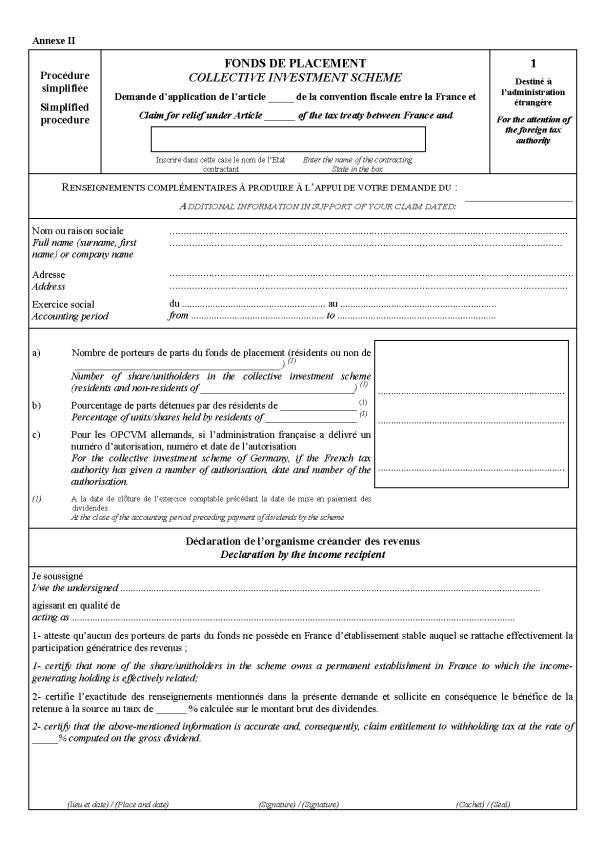

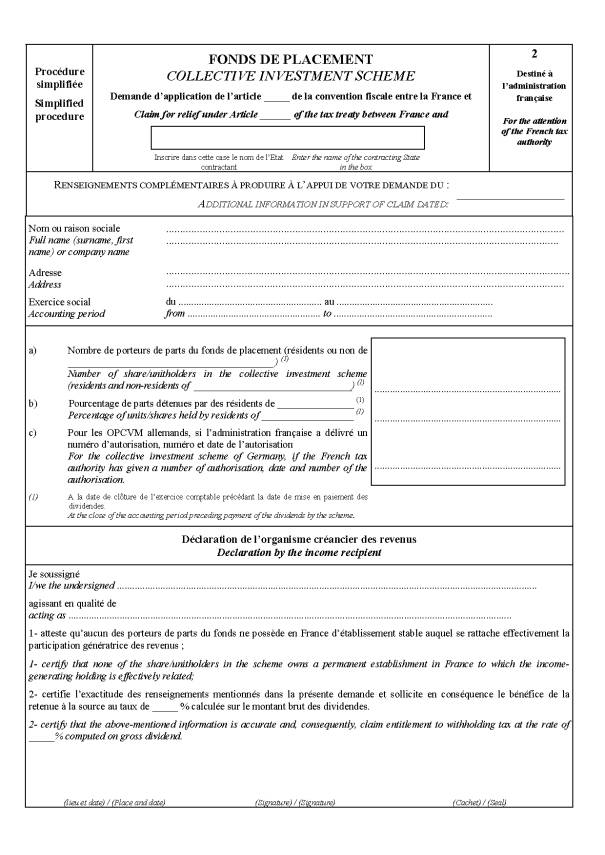

II. Résidents des Etats-Unis 26

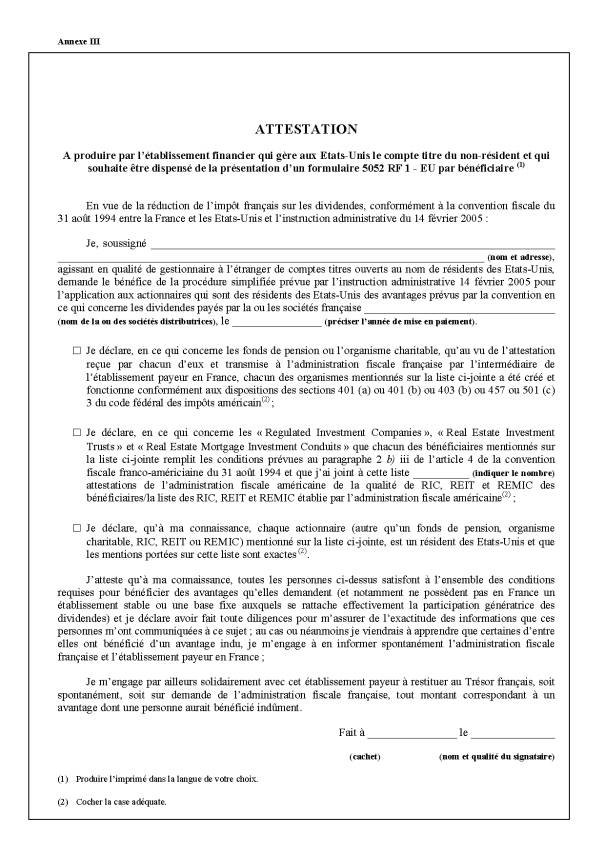

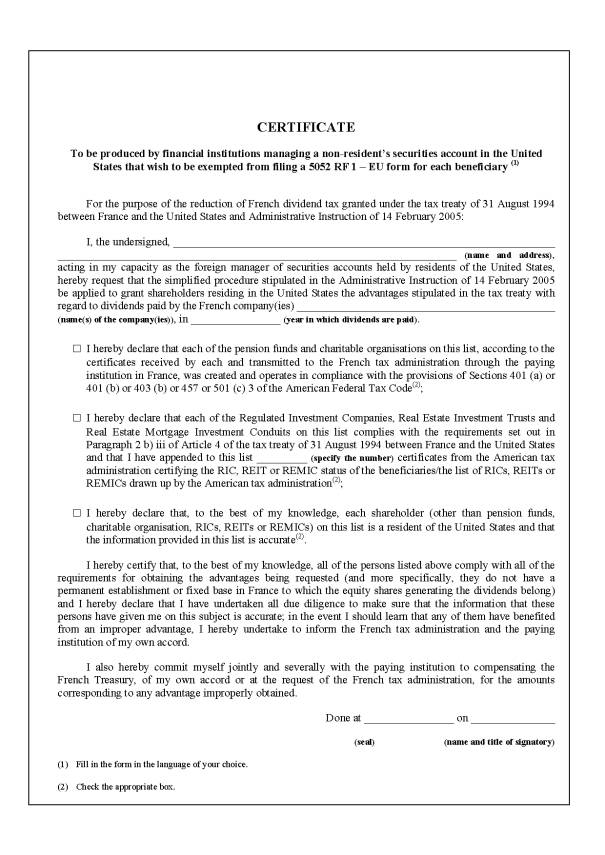

III. Fonds de pension des Etats-Unis 27

IV. OPCVM des Etats-Unis 29

V. Organismes à but non lucratif des Etats-Unis 30

VI. OPCVM d’Allemagne et des Pays-Bas 31

Sous-section 2 : Obligations de l’établissement payeur qui, le cas échéant, gère à l’étranger

le compte du non-résident 33

Sous-section 3 : Obligations de l’établissement payeur en France 38

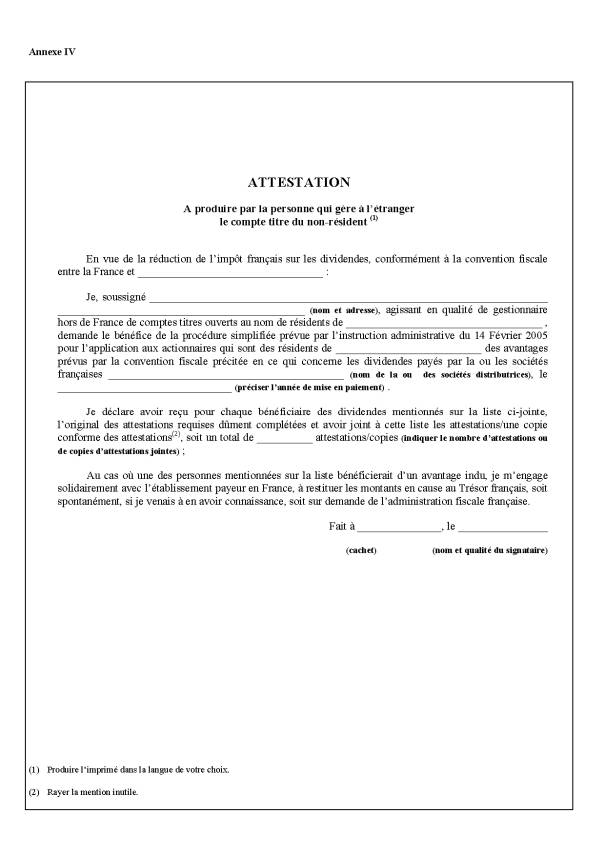

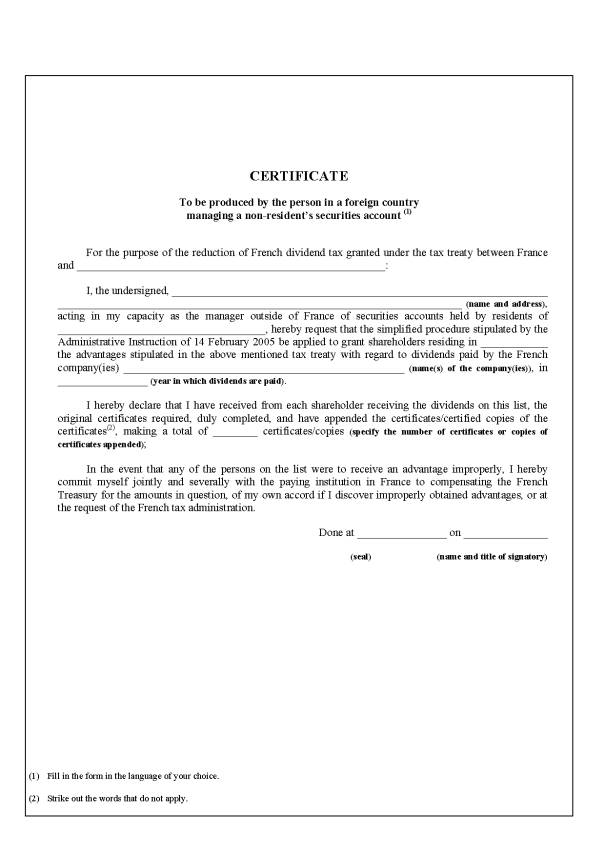

A. Procédure « papier » 38

B. Procédure « dématérialisée » 46

Sous-section 4 : Contrôle de la régularité de l’application immédiate du taux conventionnel 49

Sous-section 5 : Information des administrations fiscales étrangères 53

Sous-section 6 : Date d’effet de la nouvelle procédure simplifiée 54

Section 3 : Cas des bénéficiaires connus de l’établissement payeur en France 55

Chapitre troisieme : Conséquence du défaut de justification de la résidence

à la date de paiement des revenus 58

Annexe I : Formulaire d’attestation de résidence

Annexe II : Formulaire complémentaire à joindre, pour le fonds de placement, à l’appui de l’attestation de résidence

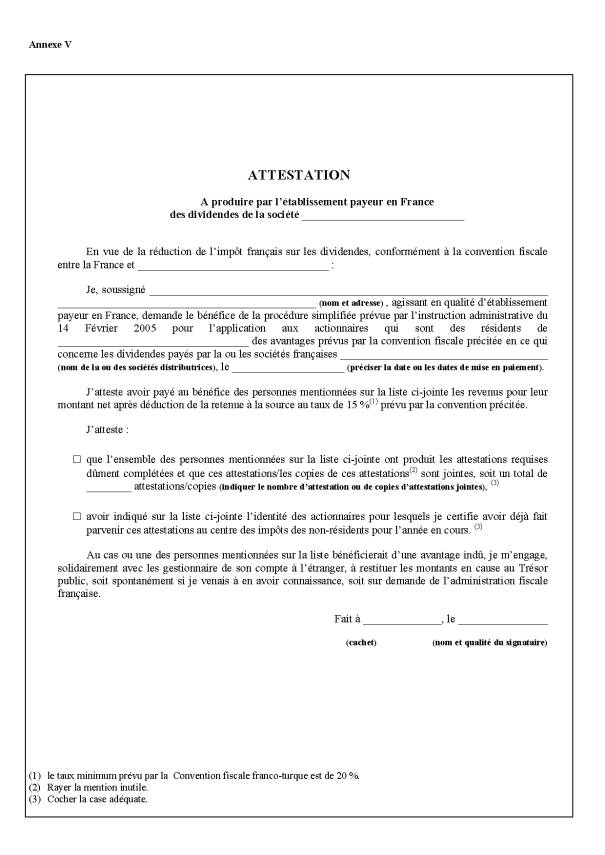

Annexe III : Attestation à produire par l’établissement financier qui gère aux Etats-Unis le compte titre du non-résident et qui souhaite être dispensé de la présentation d’un formulaire 5052 RF 1 – EU par le bénéficiaire

Annexe IV : Attestation à produire par la personne qui gère à l’étranger le compte titre du non-résident

Annexe V : Attestation à produire par l’établissement payeur en France des dividendes de la société distributrice

Annexe VI : Protocole d’accord en vue de produire de manière dématérialisée les informations relatives aux actionnaires non-résidents de sociétés françaises.

INTRODUCTION

1. L’article 119 bis 2 du code général des impôts prévoit que les revenus distribués versés à des personnes qui n’ont pas leur domicile fiscal ou leur siège en France supportent une retenue à la source. L’article 187-1 du même code fixe le taux de cette retenue à la source à 25 %.

Néanmoins les conventions internationales conclues par la France prévoient une réduction de ce taux ou, dans certains cas, une exonération de ces revenus, lorsque le bénéficiaire des revenus est en mesure de justifier qu’il est résident de l’autre Etat contractant.

Depuis la décision ministérielle du 17 septembre 1993, sous réserve que les conventions pertinentes prévoient le transfert de l’avoir fiscal, l’établissement payeur français des dividendes est autorisé à appliquer, dès la mise en paiement des dividendes, le taux de retenue à la source prévu par les conventions fiscales. Ce dispositif a fait l’objet d’un commentaire dans l’instruction 4 J-1-94 du 13 mai 1994.

La réforme du régime fiscal des distributions introduite par l’article 93 de la loi de finances pour 2004 supprime l’avoir fiscal pour les revenus distribués ou répartis à compter du 1er janvier 2005. Toutefois, pour les personnes autres que les personnes physiques, ces dispositions sont applicables aux crédits d’impôt utilisables à compter du 1er janvier 2005.

Ces dispositions rendent caduque la procédure commentée dans l’instruction 4 J-1-94 précitée. Cette dernière est donc rapportée.

Néanmoins, à compter du 1er janvier 2005, l’ensemble des revenus distribués ou répartis payés par une société française à un associé ou actionnaire résident d’un Etat ayant conclu avec la France une convention en vue d’éviter les doubles imposition pourront bénéficier, dès leur mise en paiement, du taux réduit de retenue à la source prévu par la convention applicable.

2. La présente instruction a pour objet de préciser les modalités selon lesquelles les actionnaires non-résidents qui reçoivent des dividendes de source française pourront obtenir le taux réduit de retenue à la source dès la mise en paiement des dividendes. Le terme « actionnaires » utilisé dans la présente instruction désigne les différentes catégories d’associés bénéficiant du paiement des dividendes.

Chapitre premier : Dispositif applicable

Section 1 : Portée du nouveau dispositif

3. L’établissement payeur en France de dividendes est autorisé à appliquer, dès leur mise en paiement, le taux de retenue à la source prévu par les conventions, soit en principe 15 % (toutefois les taux prévus par les conventions fiscales peuvent ne pas être de 15 %. Dans ce cas, le taux de la convention doit être substitué à celui de 15 % dans les exemples figurant dans la présente instruction).

Ainsi, sur justification de sa qualité de bénéficiaire de la convention considérée, un actionnaire non-résident pourra, pour un dividende de 100 €, recevoir 85 € dès la mise en paiement du dividende après application d’une retenue au taux conventionnel de 15 %.

4. Sont visés les dividendes tels que définis par la convention fiscale applicable. Lorsque cette notion n’est pas expressément définie par la convention, conformément à la jurisprudence du Conseil d’Etat (n° 190083, 8è et 9è s.-s. Banque française de l’Orient), la notion de dividendes s’entend de celle prévue par la législation fiscale interne française.

Peuvent bénéficier de la nouvelle procédure, tous les dividendes payés par des sociétés qui sont, au sens des conventions, des résidents de France.

N.B : La nouvelle procédure ne s’applique pas aux dividendes payés par les fonds communs de placement et les sociétés d’investissement exonérées telles que les SICAV.

5. Toutes les personnes physiques ou morales bénéficiaires effectifs de dividendes, résidentes d’un Etat ou territoire lié à la France par une convention fiscale qui prévoit un taux réduit de retenue à la source peuvent, si elles le souhaitent, bénéficier de la faculté offerte par la présente instruction. La qualité de résident est entendue au sens que lui donne cette convention.

6. Ces résidents doivent remplir les conditions prévues par la convention applicable pour obtenir le bénéfice du taux réduit de retenue à la source. Ces conditions comprennent notamment l’imposition à un impôt sur les revenus, dans l’Etat de résidence, du bénéficiaire à raison des revenus distribués payés par la société résidente de France.

7. Peuvent également être concernés les organismes de placement collectif en valeur mobilière (OPCVM), les sociétés ou fonds d’investissement non assujettis à l’impôt sur les revenus si la convention applicable leur permet de demander collectivement le bénéfice des avantages conventionnels. Sous réserve que les autorités compétentes des deux Etats aient, le cas échéant, pris les mesures d’application nécessaires, il s’agit des OPCVM et/ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, d’Estonie, d’Islande, d’Israël, du Japon, de Lettonie, de Lituanie, de Namibie, de Norvège, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine. Tel est également le cas des « Regulated Investment Companies », des « Real Estate Investment Trusts » et « Real Estate Mortgage Investment Conduits » des Etats-Unis qui remplissent les conditions prévues par la convention franco-américaine.

Il est précisé qu’à l’exception des entités américaines (se reporter au texte de la convention applicable avec cet Etat) visées supra, le taux réduit de retenue à la source ne peut être obtenu qu’à hauteur des dividendes détenus par des porteurs de parts résidents au sens de la convention applicable avec l’Etat dans lequel est établi l’organisme. Ce pourcentage sera déterminé à la date de clôture de l’exercice comptable précédant la mise en paiement des dividendes.

En ce qui concerne les fonds et sociétés d’investissement de Finlande, l’avoir fiscal était précédemment le seul avantage conventionnel auquel ces organismes avaient droit (cf. article 10 de la convention franco-finlandaise). Suite à la suppression de ce crédit d’impôt par l’article 93 de la loi de finances pour 2004, les dividendes de source française perçus par ces entités sont désormais soumis à la retenue à la source prévue à l’article 119 bis 2 du code général des impôts.

8. La présente instruction bénéficie aussi aux fonds de pension d’Autriche, du Japon et du Royaume-Uni et aux caisses de retraite des Pays-Bas. S’agissant des fonds de pension de retraite canadiens, les conditions dans lesquelles ces organismes pourront bénéficier des dispositions de la convention franco-canadienne du 2 mai 1975 feront l’objet d’une prochaine instruction.

9. Le nouveau dispositif s’applique également aux fonds de pension des Etats-Unis exonérés de l’impôt sur les sociétés américain, relevant des sections 401 (a) (« Qualified retirement plans »), 401 (b), 403 (b) (Tax deferred « annuity contracts ») et 457 (« Deferred compensation plans ») du code des impôts américains, constitués et gérés exclusivement aux fins de verser des prestations de retraite et qui détiennent moins de 10 % des actions avec droit de vote de la société française qui distribue les dividendes.

10. Il s’agit de l’ensemble des Etats et territoires avec lesquels la France a conclu une convention fiscale en vue d’éviter les doubles impositions.

Chapitre deuxieme : Modalités d’obtention des avantages conventionnels

Sous-section 1 : Champ d’application

11. Pour bénéficier du taux réduit de retenue à la source sur dividendes, la souscription d’un imprimé conventionnel intégralement rempli - dite procédure normale - ne trouve plus à s’appliquer que lorsque le bénéficiaire non-résident de dividendes de source française n’a pas été en mesure de produire, avant la date de mise en paiement des dividendes, un certificat de résidence de l’administration de son Etat de résidence.

12. Dans ce cas, en effet, l’établissement payeur n’est pas en mesure, lors de la mise en paiement des dividendes, d’appliquer la procédure simplifiée prévue à la section 2 du présent chapitre. Le dividende doit alors être payé à l’actionnaire non-résident sous déduction d’une retenue à la source au taux de 25 % et le taux réduit de retenue à la source ne peut être accordé qu’ultérieurement, par voie de’imputation ou de remboursement du trop perçu.

Dans toutes les autres situations, la procédure simplifiée prévue à la section 2 doit être appliquée.

Sous-section 2 : Obligations du bénéficiaire des revenus et de l’établissement payeur en France

13. En présence d’actionnaires de sociétés françaises non-résidents de France n’ayant pas produit d’attestation de résidence avant la date de mise en paiement des dividendes et ne pouvant à ce titre bénéficier de la procédure simplifiée, l’établissement payeur des dividendes liquide ceux-ci sous déduction de la retenue à la source prévue à l’article 119 bis 2 du code général des impôts au taux de 25 %. Le taux conventionnel de retenue à la source ne peut dans cette situation être accordé que par voie d’imputation ou de remboursement. Celui-ci devra être demandé auprès de l’administration, sauf délai spécifique prévu par la convention applicable, avant le 31 décembre de la deuxièmel’ année qui suit celle de l’encaissement effectif des dividendes par le bénéficiaire la date de versement de la retenue à la source auprès du Trésor français.

Pour ce faire, l’actionnaire ou, le cas échéant, l’établissement payeur lorsqu’il en est convenu ainsi avec l’actionnaire remplit l’imprimé conventionnel ou la liasse de formulaires conventionnels permettant l’application de la convention fiscale liant la France à l’Etat de résidence du bénéficiaire.

Le cas échéant, et dans l’attente de la publication de nouveaux imprimés conventionnels, les formulaires sont adaptés en substituant au taux de retenue à la source indiqué sur le formulaire, le taux conventionnel de retenue à la source.

Sur un même formulaire peuvent être mentionnés les dividendes provenant de plusieurs sociétés résidentes de France lorsqu’ils sont payés à un même bénéficiaire par un même établissement payeur français.

Lorsque l’établissement payeur a lui-même rempli les formulaires conventionnels, il adresse ensuite ces imprimés au bénéficiaire des dividendes résident à l’étranger.

14. Le bénéficiaire des revenus transmet les imprimés conventionnels au service des impôts dont il dépend. Ce dernier atteste de sa résidence et conserve, aux fins de contrôle, un exemplaire ou une copie de l’imprimé.

Le bénéficiaire des revenus renvoie ensuite les imprimés certifiés à l’établissement payeur.

Sous-section 3 : Application du taux réduit de retenue à la sourceModalités de remboursement du trop perçu de retenue à la source

15. Dès la réception du formulaire conventionnel comportant la certification de la résidence du bénéficiaire des revenus, l’établissement payeur est autorisé à procéder au remboursement du trop perçu de retenue à la source.

16. La revendication de la créance correspondant à la différence entre la retenue à la source au taux de 25 % prélevée lors de la mise en paiement des dividendes et le taux réduit conventionnel devant être appliqué sera formulée à l’occasion du dépôt ultérieur d’une déclaration n° 2777, dans le respect du délai de réclamation prévu au n° 13.L’établissement payeur produit ensuite le formulaire conventionnel à l’appui de sa déclaration n° 2777 afin de justifier du remboursement de la différence entre la retenue à la source au taux de 25 % prélevée lors de la mise en paiement des dividendes et le taux de 15 % devant être appliquésui

Il sera fait mention dans cette déclaration, de l’imputation de cette crééance et de la référence à la ou aux déclarations n° 2777 constatant l’application du taux de 25 % sur les dividendes correspondants. Elle devra être accompagnée du formulaire conventionnel au vu duquel l’établissement payeur a procédé au remboursement de retenue à la source.

Cette imputation pourra donner lieu à une déclaration n° 2777 créditrice. Le crédit ainsi dégagé sera soit reporté sur la déclaration suivante, soit remboursé à l’établissement payeur si ce dernier en fait la demande en remplissant le cadre prévu à cet effet sur la première page de la déclaration.

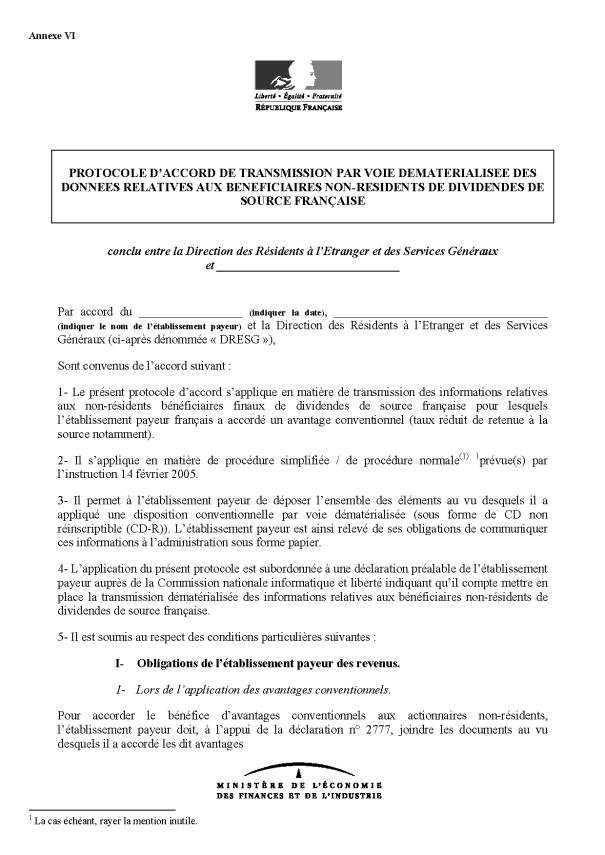

17. Sur agrément de l’administration, impliquant la signature d’un protocole d’accord sur le modèle joint en annexe VI, l’établissement payeur pourra être autorisé à produire sous forme dématérialisée les documents justifiant de l’application du taux réduit conventionnel de retenue à la source.

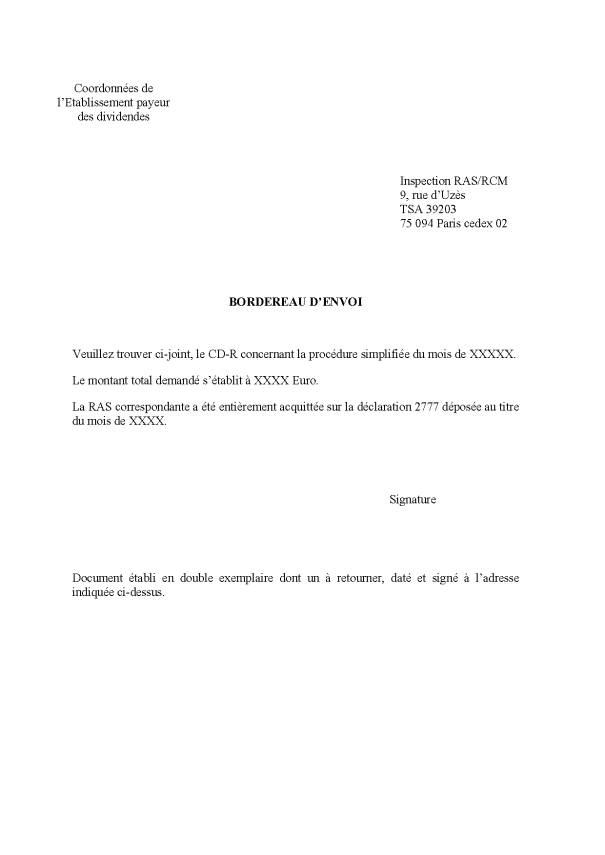

Dans cette situation, l’établissement payeur français peut, à l’appui de sa déclaration n° 2777, s’abstenir de transmettre les formulaires conventionnels au vu desquels il a procédé au remboursement du trop perçu de retenue à la source et leur substituer un CD-Rom non réinscriptible retraçant l’ensemble des informations relatives aux actionnaires non-résidents.

Les formulaires conventionnels sont alors conservés par l’établissement payeur et communiqués à l’administration sur demande expresse de cette dernière.

18. Les demandes d’agrément devront être formulées auprès du service dont les coordonnées sont les suivantes :

Direction des Résidents à l’Etranger et des Services Généraux

92, Boulevard Ney

75 878 PARIS cedex 18

La procédure de transmission par voie dématérialisée des informations relatives aux bénéficiaires non-résidents de dividendes de source française devra en outre être déclarée par l’établissement payeur auprès de la Commission nationale informatique et liberté.

19. L’actionnaire résident d’un Etat ayant signé une convention fiscale en vue d’éviter les doubles impositions avec la France peut obtenir, dès la mise en paiement des dividendes, le bénéfice du taux réduit de retenue à la source prévu par la convention applicable.

20. Cette procédure dite « simplifiée » concerne l’ensemble des personnes visées aux numéros 5 à 9. Elle n’est toutefois pas applicable aux dividendes payés à des actionnaires personnes morales qui sont des résidents de Suisse ou à des OPCVM situés en Suisse (cf. instruction 14 B-9-70 du 7 novembre 1970) ainsi qu’aux résidents de Singapour (cf. article 23 de la convention franco-singapourienne du 9 septembre 1974) compte tenu des procédures particulières d’application des avantages conventionnels prévues entre la France et ces deux Etats.

Sous-section 1 : Obligations de l’actionnaire

A. Cas général

21. Dans le cadre de la procédure simplifiée, l’actionnaire non-résident est autorisé à faire sa demande de réduction du taux de retenue à la source sur présentation d’une attestation de résidence conforme au modèle joint en annexe I visée par l’administration fiscale de l’Etat de résidence.

Par dérogation, jusqu’au 31 mars 2005, les associés non-résidents pourront attester de leur résidence sur les formulaires annexés à l’instruction 4 J-1-94 du 13 mai 1994.

En outre, les attestations de résidence certifiées par les administrations fiscales étrangères au cours de l’année 2004 pourront, dans le cadre de la procédure simplifiée, être utilisées par les établissements payeurs français de dividendes jusqu’au 31 mars 2005. Dans ce cas, les établissements payeurs devront au cours de l’année 2005 être en mesure de produire une attestation de résidence dûment complétée en 2005 par l’administration de l’Etat de résidence de chacun des associés de sociétés françaises qui auront bénéficié de cette faculté.

22. L’attestation doit être établie en deux exemplaires dont l’un est conservé par l’administration de l’Etat de résidence. Elle a une durée de validité d’un an correspondant à l’année civile au cours de laquelle elle a été délivrée par l’administration étrangère.

Néanmoins, les établissements payeurs sont autorisés à produire dans le cadre de la procédure simplifiée les attestations déposées au cours de l’année N jusqu’au 31 mars de l’année N+1. Dans ce cas, ils doivent être en mesure de fournir au cours de l’année N+1 une attestation de résidence dûment complétée en N+1 par l’administration de l’Etat de résidence de chacun des associés non-résidents ayant bénéficié de cette mesure d’assouplissement.

23. L’actionnaire adresse au plus tôt et en tout état de cause avant la mise en paiement des dividendes le deuxième exemplaire de cette attestation à l’établissement, en France ou à l’étranger, qui gère son compte. En cas de pluralité d’établissements et de comptes, une attestation pour chaque établissement est nécessaire.

Il peut s’agir, le cas échéant, d’une copie certifiée conforme à l’original de l’attestation de résidence délivrée par les autorités de l’Etat de résidence du bénéficiaire.

24. Si l’attestation de résidence n’a pas été reçue par le gestionnaire de compte en France ou à l’étranger ou l’établissement payeur à la date de mise en paiement des dividendes, ceux-ci sont liquidés sous déduction de la retenue à la source prévue à l’article 119 bis 2 du code général des impôts au taux de 25 %. Le surplus de retenue à la source (différence entre le taux interne et le taux conventionnel) est remboursé selon la procédure décrite à la section 1 du présent chapitre.

B. Cas particuliers

I. OPCVM, fonds et sociétés d’investissement

25. Pour obtenir le bénéfice de la procédure simplifiée, les OPCVM, fonds et sociétés d’investissement visés au paragraphe 7 devront, pour justifier de leur pourcentage de porteurs de parts résidents de l’autre Etat, produire, à l’appui du formulaire joint en annexe I, l’imprimé visé en annexe II.

La part des résidents de l’autre Etat, porteurs de parts du fonds ou de la société d’investissement, sera appréciée à la date de clôture de l’exercice comptable précédent la date de mise en paiement des revenus distribués par la société française.

II. Résidents des Etats-Unis

26. De même que dans le cadre de la procédure normale (cf. instruction 14 B-16-72 du 4 août 1972), le visa de l’administration américaine n’est pas systématiquement exigé. L’établissement financier américain adresse à l’établissement payeur en France la liste prévue au numéro 34 ci-après et peut, sous sa propre responsabilité, certifier cette liste en souscrivant l’attestation jointe en annexe III. Cette liste certifiée se substitue aux formulaires conventionnels visés par l’établissement financier dans le cadre de la procédure normale.

III. Fonds de pension des Etats-Unis

27. Pour bénéficier de la procédure simplifiée, les fonds de pension visés au numéro 9 peuvent, s’ils le souhaitent, suivre la procédure décrite au paragraphe précédent, mais ils doivent fournir en outre une attestation des services américains, ou tout autre document probant, établissant qu’ils ont été créés et fonctionnent conformément aux dispositions des sections du code fédéral des impôts américain citées au numéro 9. Cette attestation doit être fournie une seule fois, lors de la première demande d’application immédiate du taux conventionnel de retenue à la source. Elle doit également être produite chaque fois que les services fiscaux français l’exigent.

28. En ce qui concerne le cas des trusts collectifs « simples » regroupant des fonds de pension et qui reversent automatiquement l’année de leur perception les dividendes de source française aux fonds de pension américain, ces trusts collectifs peuvent demander, pour le compte de leurs membres, le bénéfice de la procédure simplifiée. Ces trusts doivent suivre la procédure indiquée au numéro 26 et communiquer en outre :

§ la liste complète des entités membres de ces trusts ;

§ La liste des entités membres qui sont des fonds visés au numéro 9 avec, pour chacun d’eux :

ü l’attestation des services américains, ou tout autre document probant, établissant qu’ils ont été créés et fonctionnent conformément aux dispositions des sections du code fédéral des impôts américain citées au numéro 9 ;

ü une attestation indiquant la part des droits aux dividendes de source française perçus par le trust collectif revenant aux fonds de pension relevant des sections 401 (a), 403 (b) et 457 du code des impôts américain.

Ces documents doivent être produits annuellement ou lorsque la situation a changé depuis la dernière demande.

IV. OPCVM des Etats Unis

29. En application de l’article 4 2. b) iii) de la convention fiscale franco-américaine du 31 août 1994, les « Regulated Investment Companies » (RIC) « Real Estate Investment Trusts » (REIT) et « Real Estate Mortgage Investment Conduits » (REMIC), bénéficient du taux conventionnel de retenue à la source de 15 %.

Les RIC, REIT et REMIC qui peuvent bénéficier de cette faculté doivent adresser, avant la date de mise en paiement des dividendes, à l’établissement en France ou aux Etats-Unis qui gère leur compte une attestation de l’administration fiscale américaine indiquant qu’ils sont constitués sous forme de RIC, REIT ou REMIC selon la législation américaine. Cette attestation a une durée de validité d’un an correspondant à l’année civile sous réserve des assouplissements prévus au § 22. Elle peut prendre la forme d’une liste annuelle de ces RIC, REIT ou REMIC établie par cette administration.

V. Organismes à but non lucratif des Etats-Unis

30. Conformément à l’article 4 2. b) ii) de la convention franco-américaine du 31 août 1994, les organismes sans but lucratif constitués et établis aux Etats-Unis et qui relèvent de la section 501 (c) 3) du code fédéral des impôts américains (IRC) sont résidents des Etats-Unis.

En application de cet article, ils peuvent donc bénéficier du taux réduit de retenue à la source au titre des dividendes de source française qu’ils perçoivent.

Pour obtenir cet avantage, ils devront joindre, à l’appui de leur demande, une attestation des services américains précisant qu’ils relèvent de la section 501 (c) 3) de l’IRC. Cette attestation doit être fournie une seule fois, lors de la première demande d’application immédiate du taux conventionnel de retenue à la source. Elle doit également être produite chaque fois que les services fiscaux français l’exigent.

VI. OPCVM d’Allemagne et des Pays-Bas

31. Conformément au § 94 de l’instruction 14 B-2-93 du 19 mars 1993, les OPCVM d’Allemagne doivent, pour obtenir le bénéfice des avantages conventionnels, avoir au préalable été agréés par la Direction de la législation fiscale.

Ainsi que le prévoit déjà l’instruction 4 J-1-96 du 19 janvier 1996 en faveur des OPCVM néerlandais, cette disposition est rendue caduque par la présente instruction.

32. La suppression de l’autorisation préalable implique celle des formulaires spécifiques prévus pour les organismes d’Allemagne (formule n° 5019 complété par les renseignements mentionnés en annexe I au BOI 14 B-2-93) et des Pays-Bas (formule RF 6 n° 5129, cet imprimé valant également pour les caisses de retraite néerlandaise visées au numéro 8).

Les OPCVM d’Allemagne et des Pays-Ba s pourront désormais obtenir, dans les conditions prévues au numéro 25, les avantages prévus en leur faveur par les conventions franco-allemande et franco-néerlandaise.

Sous-section 2 : Obligations de l’établissement qui, le cas échéant, gère à l’étranger le compte-titres

du non-résident

33. Si des comptes de l’actionnaire sont gérés à l’étranger, le gestionnaire du compte à l’étranger, dès qu’il est en possession des attestations de résidence, doit faire connaître à l’établissement payeur en France, avant le paiement des dividendes le montant global des dividendes auxquels ont droit ces actionnaires et pour lesquels cet établissement payeur peut appliquer le taux réduit de retenue à la source prévu par la convention.

Ce montant ne comprend pas les dividendes versés à des actionnaires qui n’ont pu fournir l’attestation en temps utile et, bien entendu, ne peut concerner des personnes qui l’ont fournie en temps utile mais ne sont plus actionnaires à la date de détachement du coupon.

34. Le gestionnaire du compte à l’étranger fournit à l’établissement payeur en France, postérieurement à la mise en paiement des dividendes, et dans un délai permettant à l’établissement payeur en France de déposer la liste nominative et les pages récapitulatives prévues aux § 39 et 41 dans les 3 mois à compter de la fin du mois de la distribution, la liste des informations suivantes selon la présentation convenue entre ce gestionnaire et l’établissement payeur français :

§ identité de la société française distributrice ;

§ identité et adresse complète de l’établissement qui gère le compte-titres à l’étranger ;

§ nom, prénom ou raison sociale et adresse complète de l’actionnaire ;

§ identifiant fiscal de l’actionnaire si cet identifiant existe ;

§ nature des titres détenus ;

§ nature des droits aux dividendes en cas de démembrement de la propriété des titres entre personnes autre que les personnes physiques ;

§ date de mise en paiement et nombre de coupons qui ont été payés à l’actionnaire ;

§ valeur unitaire du coupon ;

§ montant total des dividendes.

35. Le gestionnaire du compte à l’étranger établit par ailleurs une attestation conformément au modèle joint en annexe III (cas des Etats-Unis) ou IV.

36. Le gestionnaire de compte à l’étranger joint à la liste prévue au numéro 34 l’attestation citée au numéro 35 ainsi que pour chaque actionnaire l’attestation de résidence prévue à l’annexe I. Il conserve une copie de ces attestations. Pour les autres distributions qui interviendraient ultérieurement dans l’année, le gestionnaire du compte à l’étranger communique à cet établissement payeur en France une copie de cette attestation.

Toutefois, le gestionnaire du compte à l’étranger peut s’abstenir d’adresser systématiquement les copies d’attestations lorsqu’il en est convenu ainsi avec l’établissement payeur en France et que celui-ci est à même de déposer la liste nominative et les pages récapitulatives prévues au § 39 et 41 dans les 3 mois à compter de la fin du mois de la distribution.

37. En ce qui concerne les établissements financiers américains gérant les comptes de résidents des Etats-Unis, ces établissements joignent à la liste prévue au numéro 34 l’attestation de l’annexe III. Dans le cas où un établissement agit pour le compte de fonds de pension des Etats-Unis ou de trusts collectifs regroupant de tels fonds pension, pour le compte de Regulated Investment Companies, de Real Estate Investment Trust ou Real Estate Mortgage Investment Conduit, il joint à la liste prévue au numéro 34 la ou les attestations mentionnées aux numéros 27, 28 et 29.

Sous-section 3 : Obligations de l’établissement payeur en France.

A. Procédure « papier »

38. L’établissement payeur en France, qu’il gère directement les comptes d‘actionnaires non-résidents ou qu’il intervienne simplement dans le paiement de dividendes à des actionnaires dont les comptes sont gérés à l’étranger, doit fournir à l’administration fiscale française les trois types de documents suivants. Ceux-ci peuvent être établis, à leur convenance, soit par l’établissement français lui-même, soit le cas échéant, par l’établissement qui gère le compte à l’étranger.

39. Le premier de ces documents (ci-après dénommée « liste nominative ») est une liste nominative des bénéficiaires des revenus dont les intitulés sont libellés en langue française. Cette liste doit regrouper séparément par ordre alphabétique les personnes physiques, les sociétés, les OPCVM, les fonds de pension et le cas échéant les autres actionnaires. Par ailleurs, la liste comporte, pour chaque bénéficiaire des revenus les mentions suivantes :

§ Identité de la société distributrice en France ;

§ identité et adresse complète de l’établissement qui gère le compte-titres à l’étranger ;

§ nom, prénom ou raison sociale et adresse complète de l’actionnaire ;

§ identifiant fiscal de l’actionnaire si cet identifiant existe ;

§ nature des titres détenus ;

§ nature des droits aux dividendes en cas de démembrement de la propriété des titres entre personnes autres que les personnes physiques ;

§ date de mise en paiement et nombre de coupons qui ont été payés à l’actionnaire ;

§ valeur unitaire du coupon ;

§ montant total des dividendes.

40. Chaque liste ne peut comporter que des personnes qui sont des résidents d’un même Etat ou des organismes constitués ou établis dans le même Etat. Elle peut en revanche reprendre les informations afférentes à plusieurs distributions faites par l’intermédiaire du même établissement payeur en France au même bénéficiaire.

Il est admis que soit fournie par l’établissement payeur, s’il y a convenance, non pas une liste par bénéficiaire mais une liste par société française distributrice des dividendes : chaque liste comporte alors en tête l’identité de la société distributrice française et doit être présentée comme il est indiqué au numéro 39.

41. Le deuxième document (ci-après dénommé « page récapitulative »), à établir en complément du précédent, est une page récapitulative où sont indiqués l’identité de la ou des sociétés distributrices françaises et, pour chacune de ces sociétés et par pays :

§ le nombre d’actionnaires concernés ;

§ le nombre total de coupons payés à ces actionnaires ;

§ le montant total des dividendes.

42. A la réception des informations figurant au numéro 34, l’établissement payeur en France s’assure de la concordance entre le montant total des coupons pour lesquels il a reçu des justifications du gestionnaire à l’étranger et le montant total des coupons qui ont bénéficié de l’application immédiate du taux conventionnel. En cas de discordance, il reverse à la recette des impôts des non-résidents, dans le délai de trois mois à compter de la fin du mois de la distribution, les retenues à la source non prélevées correspondant à la différence entre l’application du taux de droit interne de 25 % et l’application du taux conventionnel de 15 % aux coupons ne revenant pas aux actionnaires mentionnés sur la liste. Ce reversement accompagne le dépôt de la déclaration de retenue à la source du troisième mois qui suit immédiatement la mise en paiement du dividende. L’établissement payeur en France informe le centre des impôts des non-résidents en lui indiquant les références de son règlement.

43. L’établissement payeur en France appose son cachet sur la liste nominative et la page récapitulative et, s’il y a lieu, les annote du reversement opéré au profit du Trésor.

Il adresse ensuite au centre des impôts des non-résidents, dans le délai de 3 mois à compter du dernier jour du mois de mise en paiement des dividendes :

§ la liste nominative ;

§ la page récapitulative ;

§ l’attestation prévue en annexe V ;

§ L’attestation du gestionnaire de compte prévue à l’annexe III ou IV ;

§ la liste prévue au § 26 s’agissant des résidents des Etats-Unis ;

§ les documents spécifiques à communiquer pour les résidents des Etats-Unis, fonds de pension, RIC et OSBL de ce même Etat (cf. § 27, 28, 29 et 30) ;

§ Les attestations de résidence prévues à l’annexe I, déposées par les bénéficiaires non-résidents des revenus et attestées par les administrations étrangères.

Il est précisé que les documents visés aux deux derniers points devront, par ailleurs, être adressés dans le même ordre que les actionnaires portés sur la liste nominative.

44. L’établissement payeur peut s’abstenir d’adresser systématiquement les copies mentionnées au numéro 36 lorsque les originaux des attestations citées ci-dessus ont déjà été adressés au CINR à l’occasion d’une distribution de dividendes intervenue au cours de la même année. Dans ce cas, il annote pour chaque actionnaire concerné la liste prévue au numéro 39 de la mention « original transmis au CINR le.... ».

45. Enfin, l’établissement payeur fait parvenir au centre des impôts des non-résidents avant le 31 mars de l’année suivant celle de la mise en paiement des dividendes un troisième document qui consiste en une liste récapitulative établie par lui ou par les établissements qui gèrent les compte-titres à l’étranger comportant pour chaque bénéficiaire de la procédure simplifiée une récapitulation annuelle du montant total des dividendes qui lui ont été payés.

B. Procédure « dématérialisée »

46. Sur autorisation de l’administration, impliquant la signature d’un protocole d’accord, sur le modèle prévu en annexe VI, l’ensemble des informations relatives aux bénéficiaires de dividendes de source française pourront être transmis de manière dématérialisée.

47. Dans cette situation, l’établissement payeur français peut s’abstenir de transmettre à l’appui de sa déclaration n° 2777 les attestations de résidence au vu desquelles il a payé les dividendes sous déduction de la retenue à la source au taux conventionnel.

Les informations relatives aux actionnaires non-résidents de sociétés françaises sont adressées sous forme de CD-R non réinscriptible retraçant l’ensemble des informations relatives aux actionnaires non-résidents.

Les attestations de résidence sont alors conservées par l’établissement payeur et communiquées à l’administration sur demande expresse de cette dernière.

48. La demande d’agrément devra être formulée auprès du service dont les coordonnées suivent :

Direction des Résidents à l’Etranger et des Services Généraux

92, Boulevard Ney

75 878 PARIS 18

La procédure de transmission par voie dématérialisée des informations relatives aux bénéficiaires non-résidents de dividendes de source française devra en outre être déclarée par l’établissement payeur auprès de la Commission nationale informatique et liberté.

Sous-section 4 : Contrôle de la régularité de l’application immédiate du taux conventionnel

49. Le centre des impôts des non-résidents vérifie la régularité des demandes et contrôle le bien fondé de l’application immédiate du taux conventionnel aux actionnaires non-résidents concernés.

50. Lorsqu’à l’occasion de ce contrôle il apparaît que des attestations n’ont pas été fournies alors qu’elles auraient dû l’être ou ne sont pas dûment complétées, ou que la liste nominative et la page récapitulative comportent des erreurs ou des imprécisions ou de manière générale qu’une des personnes mentionnées sur une liste demande un avantage indû, le CINR informe par écrit l’établissement payeur en France des anomalies relevées, de l’identité des personnes concernées, des motifs d’une décision de rejet et lui communique le montant éventuel des régularisations à opérer pour les dividendes payés à ces personnes au titre de la retenue à la source liquidée initialement par l’établissement payeur en France au taux réduit le taux réduit de retenue à la source a été appliqué alors que les éléments justifiant de son application dans le cadre de la procédure normale ou de la procédure simplifiée n’étaient pas disponibles à la date de sa déclaration, l’administration notifiera un rappel de cette retenue dans le délai prévu par les articles L 169 et L 169 A du Livre des procédures fiscales. Ce rappel qui aura pour conséquence de porter le taux de retenue à la source à 25 % sera assorti de l’intérêt de retard prévu par l’article 1727 du code général des impôts et le cas échéant des pénalités prévues à l’article 1729 du même code.

1. L’établissement payeur doit alors spontanément reverser les sommes en cause auprès de la recette des impôts des non-résidents. Ce reversement accompagne le dépôt de la déclaration qui suit immédiatement la date de réception par l’établissement payeur en France de la lettre du CINR. L’établissement payeur en France informe de ce reversement le CINR en lui indiquant les références de son règlement.

51. La responsabilité de l’établissement payeur français ne saurait toutefois être engagée sur le fondement de l’article 76 de l’annexe II adu code général des impôts si celui-ci s’est assuré au moment de la mise en paiement des sommes, de l’identité et du domicile réel ou du siège social de l’actionnaire non-résident et était en possession d’un certificat de résidence établi par l’Etat contractant ou le bénéficiaire des sommes de source française est domicilié.

De même, les engagements prévus aux annexes III et IV .

ne sont pas opposables à l’établissement qui gère le compte-titre du non-résident, ni à l’établissement payeur en France en ce qui concerne l’exactitude des mentions qui ont été certifiées par l’administration fiscale de l’Etat de résidence de l’actionnaire.

52. Néanmoins, la responsabilité de l’établissement payeur pourra être engagée si celui-ci :

§ a d’ores et déjà été préalablement et clairement informé, notamment dans le cadre de décisions de refus de transfert de l’avoir fiscal ou de remise en cause du taux réduit de retenue à la source dûment motivées, qu’une catégorie d’entité de l’autre état contractant ne pouvaient, du point de vue français, bénéficier des avantages conventionnels alors même que ces entités produisaient des certificats de résidence dûment établis par leur administration fiscale (situation de certains fonds de pension ou d’organismes de placement collectif en valeurs mobilières étrangers) ; et

§ présente de nouvelles demandes au nom des entités qui ont déjà fait l’objet d’une telle décision de refus ou d’entités similaires qui laissent apparaître ou présumer, qu’il s’agit d’organismes entrant dans le champ d’une ou plusieurs décisions de refus précédemment prises par l’administration dans le cadre de l’application du même texte conventionnel.

Sous-section 5 : Information des administrations fiscales étrangères

53. Dans le cadre de l’échange de renseignements, l’administration française adresse aux administrations fiscales étrangères les listes de leurs résidents et des OPCVM, fonds de pension ou autres entités relevant de leur juridiction ayant reçu des dividendes de source française. Ces listes seront établies à partir du document visé au n° 45 supra.

Sous-section 6 : Date d’effet de la nouvelle procédure simplifiée

54. Cette nouvelle procédure pourra être appliquée à l’ensemble des distributions mise en paiement à compter du 1er janvier 2005.

55. En application des dispositions de l’article 76 annexe II au code général des impôts, l’établissement payeur en France peut dispenser le bénéficiaire des dividendes de la production du formulaire conventionnel d’attestation de résidence lorsque son identité et sa résidence fiscale lui sont connus.

L’établissement payeur assume alors personnellement la responsabilité de l’application immédiate du taux réduit de retenue à la source prévu par la convention.

56. L’établissement payeur n’est fondé à considérer le bénéficiaire comme connu que lorsqu’il est en possession d’éléments probants concernant l’identité et la résidence fiscale de cette personne. Il devra fournir, à la demande de l’administration, les éléments établissant que les conditions de résidence fiscale étaient réunies à la date de liquidation de la retenue à la source à taux réduit.

57. En revanche, des bénéficiaires qui ne sont connus que par l’attestation d’un intermédiaire, par exemple une banque étrangère interposée, ne peuvent en aucun cas être considérés comme bénéficiaires connus.

Chapitre Troisieme : Conséquence du défaut de justification de la résidence

à la date de paiement des revenus

58. La retenue à la source de droit interne reste applicable aux dividendes versés à des actionnaires non-résidents qui, lors de la mise en paiement du dividende, n’ont pas fourni les attestations prévues en annexe I ou dont l’identité n’est pas connue de l’établissement payeur à cette date (voir section 3 du chapitre II).

59. Dans ce cas, l’actionnaire non-résident peut obtenir le dégrèvement de la retenue à la source prélevée en excédent du taux maximum fixé par la convention applicable par l’intermédiaire de la procédure normale.

Annoter : documentation de base

La Directrice de la législation fiscale

Marie-Christine LEPETIT

Ÿ