BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

4 A-9-05

N° 70 du 18 AVRIL 2005

Dispositions diverses (BIC. IS. Dispositions communes). Crédit d'impôt

(C.G.I., art. 199 ter G, 220 I, 223 O et 244 quater H)

NOR : BUD F 05 10024 J

Bureau B 2

PRESENTATION

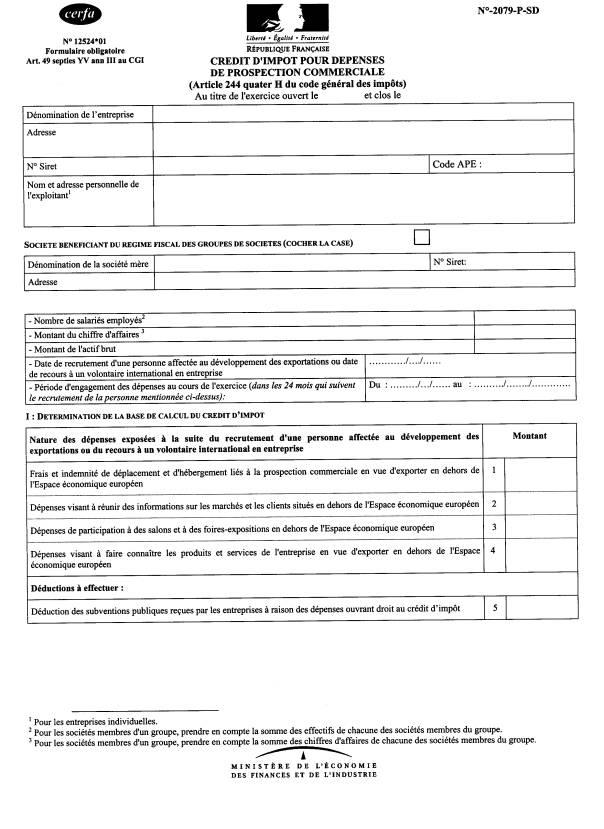

L’article 23 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004), codifié à l’article 244 quater H du code général des impôts, instaure un crédit d’impôt en faveur des petites et moyennes entreprises et des sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales visées par la loi n° 90-1258 du 31 décembre 1990 qui exposent des dépenses de prospection commerciale afin d’exporter en dehors de l’Espace économique européen des services, des biens et des marchandises.

Quatre catégories de dépenses sont éligibles à ce crédit d’impôt dit « crédit d’impôt prospection commerciale » :

- les frais et indemnités de déplacement et d’hébergement liés à la prospection commerciale en vue d’exporter en dehors de l’Espace économique européen ;

- les dépenses visant à réunir des informations sur les marchés et les clients situés en dehors de l’Espace économique européen ;

- les dépenses de participation à des salons et à des foires-expositions en dehors de l’Espace économique européen ;

- les dépenses visant à faire connaître les produits et services de l’entreprise en vue d’exporter en dehors de l’Espace économique européen.

Le crédit d’impôt prospection commerciale est égal à 50 % du montant des dépenses éligibles. L’obtention du crédit d’impôt est subordonnée au recrutement d’une personne affectée au développement des exportations ou au recours à un volontaire international en entreprise affecté à la même mission.

Les dépenses éligibles sont les dépenses exposées pendant les vingt-quatre mois qui suivent le recrutement de la personne ou du volontaire affecté au développement des exportations.

Le crédit d’impôt est plafonné à 40.000 € par entreprise pour la période de vingt-quatre mois sus‑mentionnée. Ce montant est porté à 80.000 € pour les associations lorsqu’elles sont soumises à l’impôt sur les sociétés en vertu des dispositions du 1 de l’article 206, et les groupements mentionnés à l’article 239 quater lorsqu’ils répondent à la définition des petites et moyennes entreprises et ont pour membres des petites et moyennes entreprises.

La présente instruction commente ces nouvelles dispositions.

Ÿ

CHAPITRE 1 : CHAMP D’APPLICATION 1

Section 1 : Entreprises concernées 1

Sous-section 1 : Petites et moyennes entreprises 3

A. CONDITION TENANT A L’EFFECTIF SALARIE 4

B. CONDITION FINANCIERE TENANT AU MONTANT DU CHIFFRE D’AFFAIRES OU

DU TOTAL DE BILAN 11

I. Chiffre d’affaires inférieur à 50 millions d’euros 12

1. Définition du chiffre d’affaires à retenir 12

2. Cas particuliers : redevables imposables au titre de leurs opérations 14

3. Exercices dont la durée n’est pas égale à douze mois 17

II.Total de bilan inférieur à 43 millions d’euros 20

C. CONDITION TENANT A LA LIBERATION ET A LA COMPOSITION DU CAPITAL 21

Sous-section 2 : Petites et moyennes entreprises membres d’un groupe 24

Sous-section 3 : Sociétés des professions libérales 25

Sous-section 4 : Association et groupement d’intérêt économique 30

Sous-section 5 : Régime réel d’imposition 32

Section 2 : Dépenses éligibles 36

Sous-section 1 : Nature des dépenses éligibles 37

A. FRAIS ET INDEMNITES DE DEPLACEMENT ET D’HEBERGEMENT LIES A LA PROSPECTION COMMERCIALE EN VUE D’EXPORTER EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN 38

B. DEPENSES VISANT A REUNIR DES INFORMATIONS SUR LES MARCHES ET LES CLIENTS SITUES EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN 42

C. DEPENSES DE PARTICIPATION A DES SALONS ET A DES FOIRES-EXPOSITIONS EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN 44

D. DEPENSES VISANT A FAIRE CONNAITRE LES PRODUITS ET SERVICES DE L’ENTREPRISE EN VUE D’EXPORTER EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN 47

Sous-section 2: Période de prise en compte des dépenses éligibles 51

Section 3 : Condition de recrutement d’une personne ou du recours à un volontaire international en entreprise affecté au développement des exportations 52

Sous-section 1: Qualité de la personne affectée au développement des exportations 53

A. RECRUTEMENT D’UNE PERSONNE 54

B. RECOURS A UN VOLONTAIRE INTERNATIONAL EN ENTREPRISE 58

Sous-section 2: Appréciation de la condition d’affectation au développement des exportations 59

CHAPITRE 2 : Calcul du crédit d’impôt 61

Section 1 : Déduction des subventions publiques reçues à raison des dépenses ouvrant droit au crédit d’impôt prospection commerciale 61

Section 2 : Taux du crédit d’impôt 63

Section 3 : Plafonnement du crédit d’impôt 64

Section 4 : Modalités de calcul du crédit d’impôt 67

Section 5 : Cas particuliers 71

Sous-section 1 : Sociétés de personnes et assimilées n’ayant pas opté pour leur assujettissement à l’impôt sur les sociétés 71

Sous-section 2 : Associations soumises à l’impôt sur les sociétés ayant pour membres des petites et moyennes entreprises 82

Sous-section 3 : Entreprises soumises au régime des groupes de sociétés 84

CHAPITRE 3 : Utilisation du crédit d’impôt 87

Section 1 : Imputation sur l’impôt 87

Section 2 : Restitution immédiate de la fraction de crédit d’impôt non imputée 93

CHAPITRE 4 : SITUATIONS PARTICULIERES 94

Section 1 : Cessation de l’entreprise 94

Section 2 : Fusion ou opération assimilée 95

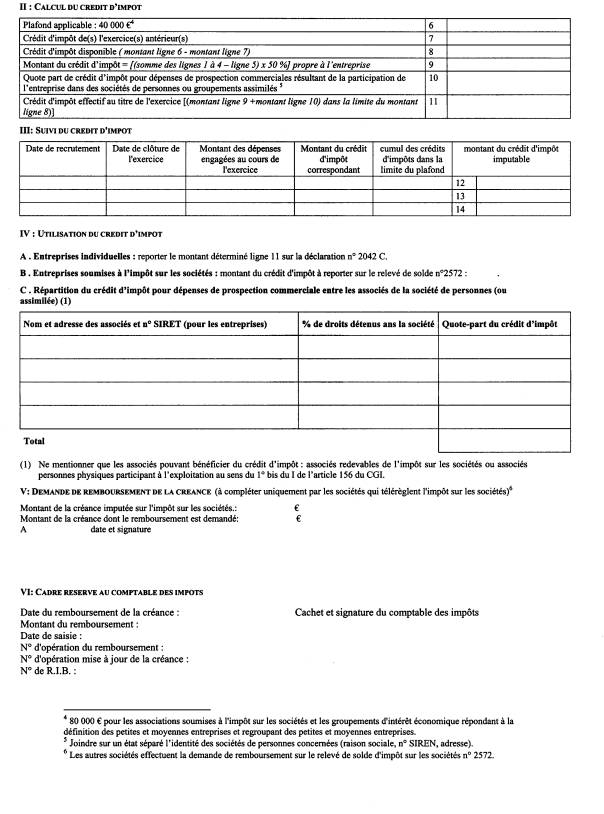

Sous-section 1 : Fusion intervenant en cours d’année, sans effet rétroactif 97

Sous-section 2 : Fusion réalisée avec un effet rétroactif au premier jour de l’exercice en cours de la société apporteuse 100

Section 3 : Scission et apport partiel d’actif 102

CHAPITRE 5 : OBLIGATIONS DECLARATIVES 106

Section 1 : Entreprises soumises à l’impôt sur le revenu 106

Sous-section 1 : Entreprises individuelles 107

Sous-section 2 : Sociétés de personnes 108

Section 2 : Entreprises soumises à l’impôt sur les sociétés 110

CHAPITRE 6 : ENTREE EN VIGUEUR 112

Annexe 1 : Article 23 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004)

Annexe 2 : Déclaration spéciale n°-2079-P-SD

CHAPITRE 1 : CHAMP D’APPLICATION

Section 1 : Entreprises concernées

1. Le crédit d’impôt prospection commerciale est un dispositif institué en faveur des petites et moyennes entreprises imposées d’après leur bénéfice réel et des sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales visées par la loi n° 90-1258 du 31 décembre 1990, conformément au I de l’article 244 quater H du code général des impôts.

2. Ce dispositif s’applique quel que soit le mode d’exploitation de ces entreprises (entreprise individuelle, société de personnes, société de capitaux, etc).

Sous-section 1 : Petites et moyennes entreprises

3. Conformément aux dispositions du 1° du I de l’article 23 de loi de finances pour 2005, codifiées à l’article 244 quater H du code général des impôts, une entreprise est qualifiée de petite ou moyenne entreprise lorsque, au cours de chaque période d’imposition ou exercice clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations, elle remplit simultanément la condition tenant à l’effectif salarié, certaines conditions financières ainsi que des conditions tenant à la détention de son capital.

A. CONDITION TENANT A L’EFFECTIF SALARIE

4. En vertu des dispositions du I de l’article 244 quater H du code général des impôts, les entreprises souhaitant bénéficier du crédit d’impôt prospection commerciale doivent avoir employé moins de 250 salariés au cours de chaque période d’imposition ou exercice clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations.

5. Les salariés s’entendent des personnes rémunérées directement par l’entreprise et titulaires d’un contrat de travail, à durée déterminée ou non, quelle que soit leur situation ou leur affectation et quelle que soit la nature du contrat de travail.

6. Le nombre de salariés est apprécié dans le cadre de l’entreprise, c’est à dire en tenant compte de l’ensemble des personnes titulaires d’un contrat de travail (cf. paragraphe n° 5), quelle que soit leur fonction.

7. L’effectif de l’entreprise est apprécié, tous établissements confondus, en fonction de la moyenne, au cours de la période d’imposition ou de l’exercice, des effectifs déterminés chaque mois conformément aux dispositions de l’article L. 421-2 du code du travail.

8. Pour ce calcul, sont pris en compte :

- pour une unité, les salariés sous contrat à durée indéterminée, les travailleurs à domicile et les travailleurs handicapés employés dans l’entreprise ;

- au prorata de leur temps de présence au cours des douze mois précédents, les salariés sous contrat à durée déterminée, contrat de travail intermittent ou mis à disposition par une entreprise extérieure, y compris les travailleurs temporaires (sauf s’ils remplacent un salarié absent ou dont le contrat de travail est suspendu avec reversement de rémunération).

Les salariés à temps partiels sont pris en compte au prorata de leur temps de présence.

Les salariés absents ou dont le contrat de travail est suspendu sont pris en compte dans l’effectif à la condition qu’ils perçoivent une rémunération.

9. En revanche, ne sont pas pris en compte dans le calcul de l’effectif : les apprentis, les titulaires d’un contrat de qualification, d’orientation, d’adaptation à l’emploi, jusqu’au terme prévu au contrat ou, à défaut, à l’expiration d’une période de deux ans à compter de sa conclusion ; pendant toute la durée du contrat, les bénéficiaires d’un contrat emploi-consolidé, d’un contrat emploi-solidarité, d’un contrat d’accès à l’emploi et d’un contrat d’insertion – revenu minimum d’activité ; enfin, les titulaires du contrat de professionnalisation défini à l’article L. 981-1 du code du travail, jusqu’au terme prévu par le contrat lorsque celui-ci est à durée déterminée ou jusqu’à la fin de l’action de professionnalisation lorsque le contrat est à durée indéterminée.

10. En outre, l’effectif de l’entreprise qui se crée est déterminé en fin d’exercice au prorata de la durée d’activité des salariés au cours de cet exercice.

B. CONDITION FINANCIERE TENANT AU MONTANT DU CHIFFRE D’AFFAIRES OU DU TOTAL DE BILAN

11. La qualification de petite ou moyenne entreprise au sens de l’article 244 quater H du code général des impôts suppose que l’entreprise considérée ait réalisé, au cours de chaque période d’imposition ou exercice clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations, un chiffre d’affaires inférieur à 50 millions d’euros ou disposé d’un total de bilan inférieur à 43 millions d’euros.

Ces deux critères sont alternatifs. La condition est donc satisfaite si l’un de ces seuils au moins est respecté.

I. Chiffre d’affaires inférieur à 50 millions d’euros

1. Définition du chiffre d’affaires à retenir

12. Il s’agit du chiffre d’affaires ou des recettes réalisées par le contribuable pour l’ensemble de ses activités et appréciées hors taxes et exercice par exercice ou période d’imposition par période d’imposition clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations.

Le chiffre d’affaires s’entend du montant hors taxes des recettes réalisées par le redevable dans l’accomplissement de son activité professionnelle normale et courante. Il n’est pas tenu compte des produits financiers sauf dans les cas où la réglementation particulière propre à certains secteurs d’activités le prévoit, ni des recettes revêtant un caractère exceptionnel, telles que les produits provenant de la cession d’éléments de l’actif immobilisé.

Les refacturations de frais effectuées entre sociétés ne sont pas prises en compte pour l’appréciation du chiffre d’affaires lorsqu’elles présentent le caractère de débours au sens du 2° du II de l’article 267 du code général des impôts.

13. Les recettes à prendre en compte sont celles mentionnées ci-dessus (cf. paragraphe n° 12), réalisées par l’entreprise et qui sont imposables au titre de l’exercice ou de la période d’imposition pour lequel ou laquelle l’entreprise prétend à la qualification de petite ou moyenne entreprise. Il s’agit en conséquence des recettes encaissées au cours de l’année considérée par les titulaires de bénéfices non commerciaux et des recettes correspondant à des créances acquises au titre de l’exercice ou de la période d’imposition en cause, s’agissant des entreprises passibles de l’impôt sur les sociétés ou relevant de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux.

2. Cas particuliers : redevables imposables au titre de leurs opérations

14. La condition tenant au chiffre d’affaires ayant pour objet d’apprécier l’importance de l’entreprise, la limite de 50 millions d’euros s’apprécie par référence aux recettes retirées de l’ensemble des opérations réalisées par le redevable dans le cadre de son activité professionnelle, quel que soit le régime fiscal applicable au résultat de ces opérations. Ainsi, il doit être tenu compte non seulement du produit des opérations imposables dans les conditions de droit commun mais également du chiffre d’affaires réalisé dans le cadre d’opérations dont le résultat bénéficie d’un régime d’imposition particulier, d’une exonération ou est placé hors du champ d’application de l’impôt sur les sociétés.

15. Il en résulte, notamment, que les sociétés, françaises ou étrangères, exerçant leur activité en France et hors de France répondent à la définition des petites et moyennes entreprises si, notamment, le chiffre d’affaires qu’elles retirent de l’ensemble de leurs opérations est inférieur à 50 millions d’euros au titre de l’exercice ou de la période d’imposition considéré.

16. Toutefois, par exception à ce principe, il est admis que les organismes sans but lucratif ayant créé un secteur distinct pour leurs activités lucratives soient considérés comme répondant à la condition tenant au montant du chiffre d’affaires si le chiffre d’affaires de ce seul secteur est inférieur à 50 millions d’euros.

3. Exercices dont la durée n’est pas égale à douze mois

17. Un ajustement prorata temporis du chiffre d’affaires réalisé au titre de l’exercice ou de la période d’imposition clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations doit être calculé lorsque cet exercice ou cette période d’imposition sont d’une durée différente de douze mois. Ces dispositions trouvent notamment à s’appliquer en cas de création ou de cessation d’activité en cours d’année. Il en est ainsi en particulier pour les titulaires de bénéfices non commerciaux dont la période d’imposition coïncide avec l’année civile[1].

Cas particuliers des entreprises passibles de l’impôt sur les sociétés ou de l’impôt sur le revenu dans la catégorie des BIC pour lesquelles aucun exercice n’a été clos au cours de l’année civile

18. Dans le cas général où une déclaration provisoire est souscrite en application du deuxième alinéa de l’article 37 du code général des impôts, le chiffre d’affaires à retenir est celui effectivement réalisé au titre de la période d’imposition, celle-ci étant d’une durée de 12 mois. Pour la période d’imposition suivante arrêtée à la clôture de l’exercice, la limite de 50 millions d’euros s’apprécie par référence au chiffre d’affaires réalisé pendant la période résiduelle, comprise entre le 1er janvier et la date de clôture de cet exercice, ajusté en fonction de la durée de cette période. Le chiffre d’affaires réalisé au titre de cette période résiduelle est égal à la différence entre le chiffre d’affaires réalisé au cours de l’exercice et le chiffre d’affaires apparaissant dans la déclaration provisoire.

19. S’agissant des entreprises nouvelles passibles de l’impôt sur les sociétés, la condition tenant au chiffre d’affaires s’apprécie par référence au chiffre d’affaires, ajusté prorata temporis (cf. ci-dessus paragraphe n° 18), réalisé au titre, selon le cas, du premier exercice d’activité ou de la période d’imposition correspondant à la période écoulée entre la date du début d’activité et le 31 décembre de l’année suivante. Dans ce dernier cas, l’appréciation de la condition tenant au chiffre d’affaires pour la période résiduelle comprise entre le 1er janvier et la clôture de l’exercice s’effectue ainsi qu’il est précisé ci-dessus au paragraphe n° 18.

II. Total de bilan inférieur à 43 millions d’euros

20. Le total du bilan correspond à l’addition de tous les postes soit d’actif soit de passif apparaissant au bilan de clôture de l’exercice clos pendant la période de vingt-quatre mois qui suit le recrutement de la personne ou du volontaire international en entreprise affecté au développement des exportations. Dans les situations décrites ci‑dessus aux paragraphes nos 18 et 19, en l’absence d’arrêté des comptes à la date à laquelle sont évalués les résultats de la période d’imposition, il est admis que la limite de 43 millions d’euros s’apprécie par référence au total du bilan arrêté à la date de clôture de l’exercice considéré. En l’absence d’arrêté des comptes à la date à laquelle sont évalués les résultats de la période d’imposition, il est admis que la limite de total de bilan soit appréciée par référence au premier bilan suivant.

C. CONDITION TENANT A LA LIBERATION ET A LA COMPOSITION DU CAPITAL

21. Pour être considérée comme une petite ou moyenne entreprise, le capital de l’entreprise doit être entièrement libéré et doit être détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions.

Pour la détermination du pourcentage de 75 %, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d’innovation ou des sociétés unipersonnelles d’investissement à risque ne sont pas prises en compte à la condition qu’il n’existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l’article 39 du code général des impôts entre la société en cause et ces dernières sociétés ou ces fonds.

22. Un lien de dépendance est réputé exister entre deux entreprises lorsque l’une détient directement ou par personne interposée la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ou, encore, lorsqu’une tierce entreprise détient directement ou par personne interposée la majorité du capital social des deux entreprises ou y exerce en fait le pouvoir de décision.

23. Pour plus de précisions sur ces notions, il conviendra de se référer aux paragraphes 51 à 64 du BOI 4 H-4-02, n°175 du 11 octobre 2002.

Sous-section 2 : Petites et moyennes entreprises membres d’un groupe

24. Pour les petites et moyennes entreprises membres d’un groupe au sens de l’article 223 A du code général des impôts, le chiffre d’affaires et l’effectif à prendre en compte s’entendent respectivement de la somme des chiffres d’affaires et de la somme des effectifs de chacune des sociétés membres de ce groupe. La condition tenant à la libération et à la composition du capital doit être remplie par la société mère du groupe.

Sous-section 3 : Sociétés des professions libérales

25. Conformément au dernier alinéa du I de l’article 244 quater H du code général des impôts, le crédit d’impôt prospection commerciale bénéficie aux sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales visées par la loi n° 90-1258 du 31 décembre 1990 relative à l’exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales.

26. Les sociétés d’exercice libéral des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé ne peuvent accomplir les actes d’une profession déterminée que par l’intermédiaire d’un de leurs membres ayant qualité pour exercer cette profession. Elles peuvent revêtir la forme de sociétés à responsabilité limitée, de sociétés anonymes ou de sociétés en commandite par actions (articles 1er et suivants de la loi n° 90-1258 du 31 décembre 1990 relative à l’exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé).

27. Les sociétés en participation des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé peuvent être constituées entre personnes physiques exerçant une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé. Une société en participation peut également être constituée entre personnes physiques exerçant plusieurs des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé (article 22 de la loi n° 90-1258 du 31 décembre 1990 précitée).

28. Les sociétés des participations financières des professions libérales sont constituées entre personnes physiques ou morales exerçant une ou plusieurs professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et ont pour objet la détention de parts ou d’actions de sociétés d’exercice libéral des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé ayant pour objet l’exercice d’une même profession ainsi que la participation à tout groupement de droit étranger ayant pour objet l’exercice de la même profession.

29. S’agissant des sociétés des professions libérales bénéficiant du dispositif du crédit d’impôt prospection commerciale, il n’est pas exigé que ces sociétés aient la qualité de petite ou moyenne entreprise.

Sous-section 4 : Associations et groupements d’intérêt économique

30. En vertu des dispositions du V de l’article 244 quater H du code général des impôts, les associations régies par la loi du 1er juillet 1901 relative au contrat d’association, les associations régies par la loi locale maintenue en vigueur dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin lorsqu’elles sont soumises à l’impôt sur les sociétés en vertu des dispositions du 1 de l’article 206 du code général des impôts et

les groupements mentionnés à l’article 239 quater du même code précité peuvent bénéficier du crédit d’impôt prospection commerciale dès lors que ces organismes répondent aux critères de la définition des petites et moyennes entreprises explicités supra (sous-section 1, section 1, chapitre 1, paragraphes n° 3 et suivants).

31. Il convient de distinguer selon que les associations et groupements d’intérêt économique répondant à la définition des petites et moyennes entreprises ont ou non pour membres des petites et moyennes entreprises. Lorsque l’association ou les groupements mentionnés à l’article 239 quater précité n’ont pas pour membres des petites et moyennes entreprises, le plafond de droit commun de 40.000 € mentionné au V de l’article 244 quater H du code général des impôts s’applique à ces organismes. Lorsque lesdits organismes répondent à la définition des petites et moyennes entreprises, ont pour membres des petites et moyennes entreprises et exposent pour le compte de ces dernières des dépenses de prospection commerciale, les associations ou groupements d’intérêt économique bénéficient du plafond spécifique de 80.000 € mentionné au V de l’article 244 quater H du code général des impôts.

Sous-section 5 : Régime réel d’imposition

32. Peuvent bénéficier du crédit d’impôt prospection commerciale les entreprises soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu selon le régime du bénéfice réel normal ou simplifié d’imposition, de plein droit ou sur option, ou à l’impôt sur le revenu selon le régime de la déclaration contrôlée.

De même, peuvent bénéficier du dispositif du crédit d’impôt prospection commerciale, les établissements publics et les associations, dès lors qu’ils sont soumis à l’impôt sur les sociétés.

33. Par suite, ne peuvent bénéficier du dispositif du crédit d’impôt prospection commerciale, les entreprises non soumises à l’impôt sur les sociétés (par exemple, les associations n’exerçant pas d’activités lucratives au sens de l’article 206-1 du code général des impôts et de l’instruction 4 H-5-98 du 15 septembre 1998) ou exonérées de l’impôt sur les sociétés par une disposition particulière.

34. Sont également exclues du bénéfice du dispositif du crédit d’impôt prospection commerciale, lorsqu’elles n’ont pas opté pour l’imposition selon un régime réel, les entreprises soumises à l’impôt sur le revenu selon le régime du forfait prévu par l’article 64 du code général des impôts en matière de bénéfices agricoles, selon le régime des micro-entreprises prévu par l’article 50-0 du code précité en matière de bénéfices industriels et commerciaux ou selon le régime déclaratif spécial prévu par l’article 102 ter du même code en matière de bénéfices non commerciaux.

35. En revanche, les entreprises exonérées totalement ou partiellement de l’impôt sur les sociétés ou de l’impôt sur le revenu par application d’un abattement sur les bénéfices réalisés (entreprises exonérées en application des articles 44 sexies, 44 sexies A, 44 octies,

Section 2 : Dépenses éligibles

36. Les dépenses ouvrant droit au crédit d’impôt prospection commerciale sont limitativement énumérées au II de l’article 244 quater H du code général des impôts et doivent, en vertu des dispositions du IV de l’article 244 quater H du même code, être exposées pendant les vingt-quatre mois qui suivent le recrutement de la personne affectée au développement des exportations ou le recours à un volontaire international en entreprise affecté à la même mission dans les conditions prévues par les articles L. 122-1 et suivants du code du service national.

Pour bénéficier du crédit d’impôt, l’entreprise doit donc embaucher une personne ou accueillir un volontaire international en entreprise.

Sous-section 1 : Nature des dépenses éligibles

37. Le II de l’article 244 quater H du code général des impôts prévoit quatre catégories de dépenses éligibles au crédit d’impôt prospection commerciale à condition qu’elles soient déductibles du résultat imposable :

- les frais et indemnités de déplacement et d’hébergement liés à la prospection commerciale en vue d’exporter en dehors de l’Espace économique européen ;

- les dépenses visant à réunir des informations sur les marchés et les clients situés en dehors de l’Espace économique européen ;

- les dépenses de participation à des salons et foires-expositions en dehors de l’Espace économique européen ;

- les dépenses visant à faire connaître les produits et services de l’entreprise en vue d’exporter en dehors de l’Espace économique européen.

A. FRAIS ET INDEMNITES DE DEPLACEMENT ET D’HEBERGEMENT LIES A LA PROSPECTION COMMERCIALE EN VUE D’EXPORTER EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN

38. Cette première catégorie de dépenses mentionnée au II de l’article 244 quater H du code général des impôts concerne les dépenses de déplacement et d’hébergement liées à la prospection commerciale en vue d’exporter en dehors de l’Espace économique européen.

39. Les frais et indemnités de déplacement et d’hébergement entrant dans l’assiette du crédit d’impôt sont définies par référence aux autres catégories de dépenses liées à la prospection commerciale. Les frais et indemnités de transport et d’hébergement sont considérés comme des dépenses éligibles au crédit d’impôt dès lors qu’elles sont afférentes à la réunion d’informations sur les marchés et les clients situés en dehors de l’Espace économique européen, à la participation à des salons et à des foires-expositions ayant lieu en dehors de l’Espace économique européen. De la même façon, sont considérées comme des dépenses éligibles, les frais et indemnités de déplacement ayant pour objet de faire connaître les produits et services de l’entreprise en vue d’exporter en dehors de l’Espace économique européen.

Il est précisé que le déplacement ne doit pas nécessairement avoir lieu en dehors de l’Espace économique européen mais peut avoir lieu en France ou à l’étranger dès lors que l’objet du déplacement est lié à la prospection commerciale en vue d’exporter en dehors de l’Espace économique européen.

40. Sont pris en compte pour l’assiette du crédit d’impôt, les frais de transport et d’hébergement définis ci‑dessus (cf. paragraphe n° 39) directement exposés par l’entreprise mais également les indemnités ou remboursement de frais versés aux membres de l’entreprise qui ont dû engager de telles dépenses.

41. Sont considérés comme des dépenses éligibles les frais de déplacements ponctuels au sein de bureaux partagés mis à disposition et servant d’antenne pour les premiers contacts. Par contre, ne sont pas considérés comme des dépenses entrant dans l’assiette du crédit d’impôt prospection commerciale, les frais et indemnités de déplacement et d’hébergement liés à des dépenses assimilables à des dépenses de fonctionnement telles que les dépenses exposées pour se rendre à un bureau annexe caractérisant une installation fixe de l’entreprise ou à un entrepôt de l’entreprise situé en dehors de l’Espace économique européen.

B. DEPENSES VISANT A REUNIR DES INFORMATIONS SUR LES MARCHES ET LES CLIENTS SITUES EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN

42. Constituent des dépenses éligibles au crédit d’impôt prospection commerciale, les dépenses ayant pour objet l’obtention d’informations sur les marchés et clients situés en dehors de l’Espace économique européen. Si les dépenses peuvent être confiées à un prestataire établi en France, elles doivent, en revanche, viser spécifiquement la prospection commerciale de marchés et clients situés en dehors de l’Espace économique européen.

43. A titre d’exemple, les dépenses visant à réunir des informations sur la réglementation en vigueur, les études de marché, l’organisation des secteurs de distribution dans des pays situés en dehors de l’Espace économique européen sont admises dans l’assiette du crédit d’impôt.

C. DEPENSES DE PARTICIPATIONS A DES SALONS ET A DES FOIRES-EXPOSITIONS EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN

44. Les dépenses de participation à des salons et à des foires-expositions entrent dans l’assiette du crédit d’impôt prospection commerciale dès lors que le salon ou la foire-exposition a lieu dans un pays situé en dehors de l’Espace économique européen.

45. Lorsque l’entreprise désireuse de bénéficier du crédit d’impôt participe de manière active au salon ou à la foire-exposition en tant qu’exposant, les dépenses éligibles sont celles afférentes à la location du stand, aux frais de montage et démontage de ce dernier, ainsi qu’aux droits de participation. Les droits d’entrée relatifs à une participation passive à un salon ou à une foire-exposition en tant que simple visiteur sont considérés comme des dépenses éligibles uniquement si la manifestation a pour objet l’exportation en dehors de l’Espace économique européen et se déroule en dehors de ce même territoire.

46. Pour ouvrir droit au bénéfice du crédit d’impôt, la manifestation à laquelle l’entreprise participe doit avoir pour objet la présentation pratique des produits, services ou activités des entreprises participantes. Au contraire, les dépenses liées à la participation à des colloques ou conférences ayant pour unique objet de présenter un sujet général théorique ne sont pas considérées comme des dépenses éligibles au crédit d’impôt.

D. DEPENSES VISANT A FAIRE CONNAITRE LES PRODUITS ET SERVICES DE L’ENTREPRISE EN VUE D’EXPORTER EN DEHORS DE L’ESPACE ECONOMIQUE EUROPEEN

47. Entrent également dans l’assiette du crédit d’impôt prospection commerciale les dépenses de publicité et de communication confiées à des prestataires français ou étrangers relatives aux produits ou services de l’entreprise à destination d’un public situé dans un pays situé en dehors de l’Espace économique européen.

48. Les différents supports publicitaires (affiches, presse, télévision, radiodiffusion…) sont admis dès lors qu’ils permettent de diffuser auprès d’un large public les caractéristiques des produits ou services de l’entreprise.

49. Les dépenses liées à des prestations immatérielles afférentes à la diffusion d’un message publicitaire par l’intermédiaire de l’internet entrent dans l’assiette du crédit d’impôt dès lors que :

- le site internet est orienté à l’export en direction des pays situés en dehors de l’Espace économique européen. Cette orientation est appréciée en fonction de différents indices tels l’accès à d’autres langues que le français, la mention de contacts de l’entreprise situés en dehors de l’Espace économique européen ;

- l’entreprise expose en parallèle des dépenses de prospection commerciale au sens de l’article 244 quater H du code général des impôts.

50. Les dépenses afférentes à des campagnes publicitaires à destination de différents pays dont certains sont situés à l’intérieur de l’Espace économique européen n’ouvrent droit au crédit d’impôt prospection commerciale qu’au titre des dépenses directement liées à la diffusion du message publicitaire dans les territoires situés en dehors de l’Espace économique européen. Une ventilation consistant en une identification précise des sommes relatives à la communication à destination des pays situés en dehors de l’Espace économique européen doit ainsi être effectuée afin de déterminer les dépenses éligibles.

Sous-section 2 : Période de prise en compte des dépenses éligibles

51. Conformément au IV de l’article 244 quater H du code général des impôts, sont éligibles au crédit d’impôt prospection commerciale, les dépenses exposées pendant les vingt-quatre mois qui suivent le recrutement de la personne affectée au développement des exportations ou la signature de la convention avec le volontaire international en entreprise affecté à cette même mission.

Le recrutement d’une personne affectée au développement des exportations ou le recours à un volontaire international en entreprise affecté à la même mission constitue ainsi le point de départ de prise en compte des dépenses éligibles.

Section 3 : Condition de recrutement d’une personne ou du recours à un volontaire international en entreprise affecté au développement des exportations

52. Le III de l’article 244 quater H du code général des impôts subordonne l’obtention du crédit d’impôt prospection commerciale au recrutement d’une personne ou au recours à un volontaire international en entreprise. Cette personne ou ce volontaire international en entreprise doit être affecté au développement des exportations.

Sous-section 1 : Qualité de la personne affectée au développement des exportations

53. Pour bénéficier du crédit d’impôt prospection commerciale, l’entreprise est dans l’obligation soit de recruter une personne, soit de recourir à un volontaire international en entreprise dans les conditions prévues par les articles L. 122-1 du code du travail.

A. RECRUTEMENT D’UNE PERSONNE

54. La condition de recrutement d’une personne est réputée être satisfaite à la date de la signature du contrat de travail ou du contrat de collaboration s’agissant des professions libérales.

55. L’article 244 quater H du code général des impôts ne pose aucune condition quant à la nature ou la durée du contrat. La condition de recrutement sera ainsi considérée comme satisfaite en cas de conclusion d’un contrat de travail à durée déterminée même si celui-ci est d’une durée inférieure à la période de vingt-quatre mois pendant laquelle les dépenses sont exposées. Toutefois, la condition d’embauche ne sera considérée comme remplie qu’en cas de recrutement effectif. Dans le cas où l’employeur mettrait fin au contrat de travail ou de collaboration pendant la période d’essai, la condition de recrutement n’est pas considérée comme remplie. De la même manière, la condition de recrutement d’une personne n’est pas considérée comme satisfaite en cas de recrutement d’un intérimaire, d’un stagiaire ou d’un apprenti.

56. Exemple :

L’entreprise A recrute un salarié affecté au développement des exportations dans le cadre d’un contrat à durée déterminée de six mois le 1er juin 2006. La période de prise en compte des dépenses éligibles au crédit d’impôt prospection commerciale court du 1er juin 2006 au 31 mai 2008, nonobstant le fait que le contrat de travail est d’une durée inférieure à la période de vingt-quatre mois de prise en compte des dépenses éligibles.

57. A titre dérogatoire, l’entreprise peut choisir de recruter la personne à affecter au développement des exportations « en interne ». Si l’entreprise décide d’affecter par avenant au contrat de travail ou de collaboration un salarié ou un collaborateur déjà présent dans l’entreprise à l’activité de développement des exportations, la condition de recrutement doit malgré tout être satisfaite. Par mesure de tolérance, il est donc admis que la condition de recrutement est satisfaite dès lors que, dans les six mois de la signature de l’avenant matérialisant l’affectation de la personne déjà présente dans l’entreprise au développement des exportations, l’entreprise recrute un autre salarié. Le point de départ de la période de vingt-quatre mois de prise en compte des dépenses éligibles court donc à compter de la signature de l’avenant au contrat de travail ou de collaboration dès lors que l’entreprise recrute une autre personne dans le délai de six mois à compter de la signature dudit avenant.

B. RECOURS A UN VOLONTAIRE INTERNATIONAL EN ENTREPRISE

58. L’entreprise peut choisir de recourir à un volontaire international en entreprise conformément aux articles L.122-1 et suivants du code du service national. Le volontaire doit ainsi être âgé de dix-huit à vingt-huit ans et être français ou ressortissant des Etats membres de l’Espace économique européen. Ces conditions sont appréciées à la date du dépôt de leur candidature laquelle doit être acceptée par l’autorité administrative compétente. En vertu des dispositions de l’article L. 122-7 du code du service national, une convention est conclue entre l’autorité administrative compétente ou l’organisme gestionnaire qu’elle désigne et la personne morale concernée. Le recours de l’entreprise à un volontaire international et corrélativement le point de départ de prise en compte des dépenses éligibles court à compter de la signature de ladite convention. Cette convention

définit notamment la nature des activités confiées au volontaire civil et donc plus particulièrement le développement des exportations. L’engagement doit être conclu pour une durée comprise entre six et vingt-quatre mois (article L. 122-3 du code du service national). Par ailleurs, aux termes de l’article 51 de la loi n° 2003‑721 du 1er août 2003, le volontaire international en entreprise doit effectuer des séjours d’au moins deux cent jours à l’étranger au cours d’une année.

Sous-section 2 : Appréciation de la condition d’affectation au développement des exportations

59. Le III de l’article 244 quater H du code général des impôts exige que la personne recrutée ou le volontaire international en entreprise soit affecté au développement des exportations. Il est ainsi requis que la personne recrutée ou le volontaire en entreprise occupe une fonction principalement dédiée au développement de l’activité d’exportation de l’entreprise. La fonction exercée doit ainsi être en relation directe avec l’essor de l’entreprise vers l’international. Il est cependant admis que la personne recrutée ou le volontaire international ne soit pas affecté de manière exclusive au développement des exportations. La condition d’affectation au développement des exportations exige toutefois que le poste occupé soit principalement et non accessoirement dédié au développement des exportations.

60. S’agissant du salarié ou collaborateur affecté au développement des exportations par avenant à son contrat de travail ou de collaboration, il est exigé que son activité soit principalement dédiée au développement des exportations de l’entreprise. Cette mission ne doit pas seulement constituer un accessoire de son activité initiale dans l’entreprise mais doit devenir son activité principale (cf. paragraphe n° 57).

CHAPITRE 2 : Calcul du crédit d’impôt

Section 1 : Déduction des subventions publiques reçues à raison des dépenses ouvrant droit au crédit d’impôt prospection commerciale

61. Conformément au II de l’article 244 quater H du code général des impôts, les subventions publiques (soutien individualisé à la démarche export des PME (Sidex) accordé par Ubifrance, appui régional aux entreprises (l’Arex) versé par les régions, Arcaf-Salon,…etc.) reçues par l’entreprise à raison des dépenses ouvrant droit au crédit d’impôt prospection commerciale sont déduites des bases de calcul de ce crédit. Sont également notamment déduites de cette base, les dépenses garanties par une assurance prospection.

62. L’ensemble de ces subventions doit être déduit de la base du crédit d’impôt afférent à l’année ou à l’exercice au titre duquel elles ont été versées, quel que soit le régime fiscal applicable à ces subventions.

Section 2 : Taux du crédit d’impôt

63. Conformément au dernier alinéa du II de l’article 244 quater H du code général des impôts, le crédit d’impôt prospection commerciale est égal à 50 % des dépenses visées au chapitre 1 (cf. paragraphes n° 36 et suivants).

Section 3 : Plafonnement du crédit d’impôt

64. En vertu du V de l’article 244 quater H précité, le crédit d’impôt prospection commerciale est plafonné pour chaque entreprise, y compris les sociétés de personnes et groupements assimilés, à 40.000 € pour l’ensemble de la période de vingt-quatre mois qui suit le recrutement de la personne ou le recours à un volontaire international en entreprise.

65. Conformément au V de l’article 244 quater H du code général des impôts, le plafonnement du crédit d’impôt est toutefois porté à 80.000 € pour les associations soumises à l’impôt sur les sociétés en vertu des dispositions de l’article 206-1 du code général des impôts et les groupements d’intérêt économique mentionnés à l’article 239 quater du code précité. Ces organismes doivent toutefois remplir certaines conditions (cf. paragraphe n° 31) à savoir :

- répondre à la définition des petites et moyennes entreprises ;

- avoir pour membres des petites et moyennes entreprises ;

- exposer des dépenses de prospection commerciale pour le compte de ces petites et moyennes entreprises membres.

66. En conséquence, lorsque les associations soumises à l’impôt sur les sociétés et les groupements d’intérêt économique répondent à la définition des petites et moyennes entreprises mais n’ont pas pour membres des petites et moyennes entreprises, ces organismes sont soumis au plafond de droit commun de 40.000 €.

Section 4 : Modalités de calcul du crédit d’impôt

67. Le crédit d’impôt prospection commerciale ne peut être obtenu qu’une seule fois par l’entreprise mais est calculé au titre de chaque période d’imposition ou exercice clos au cours desquels des dépenses de prospection commerciale éligibles ont été exposées. En effet, la période de vingt-quatre mois qui suit le recrutement d’une personne ou le recours à un volontaire international en entreprise peut couvrir plusieurs périodes d’impositions ou exercices. Le crédit d’impôt est donc calculé au titre de chaque période d’imposition ou exercice clos durant la période de vingt-quatre mois de prise en compte des dépenses éligibles dans la limite globale du plafonnement.

68. En ce qui concerne les entreprises soumises à l’impôt sur le revenu, la période de référence pour le calcul du crédit d’impôt est l’année constituant la période d’imposition. Pour les entreprises soumises à l’impôt sur les sociétés les périodes de référence pour le calcul du crédit d’impôt sont les exercices clos au cours de la période de vingt-quatre mois.

69. Exemple n° 1 :

L’entreprise A, dont l’exercice coïncide avec l’année civile, a engagé le 1er juin 2006 un salarié affecté au développement des exportations. Durant les vingt-quatre mois qui ont suivi l’embauche de ce salarié, elle a exposé les dépenses de prospection commerciale éligibles suivantes :

du 1er juin 2006 au 31 décembre 2006 : 40.000 € ;

du 1er janvier 2007 au 31 décembre 2007 : 40.000 € ;

du 1er janvier 2008 au 31 mai 2008 : 10.000 €.

La période de prise en compte des dépenses éligibles court du 1er juin 2006 (date de recrutement du salarié) au 31 mai 2008.

L’entreprise bénéficie du plafond de crédit d’impôt de droit commun de 40.000 €.

0 1.01.06 01/06/06 31.12..06 31.12..07 31..05.08 31.12..08

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Date d’ouverture Date d’’embauche Clôture de Clôture de Fin de la Dernier calcul du crédit

de l’exercice du salarié l’exercice 2006 l’exercice 2007 période de d’impôt au titre de

Début de la période de 1er calcul du 2ème calcul vingt-quatre l’exercice 2008 pour les

24 mois crédit d’impôt du crédit d’impôt mois dépenses exposée du

1er janvier au 31 mai 2008

|

|

Période de 24 mois de prise en compte des dépenses éligibles |

|

|

|

|

|

Exercice 2006 |

|

|

|

|

|

Exercice 2007 |

|

|

|

|

|

Exercice 2008 |

L’entreprise A bénéficie de 20.000 € (40.000 x 50 %) de crédit d’impôt au titre de l’exercice clos le 31 décembre 2006.

Elle bénéficie de 20.000 € (40.000 € x 50 %) de crédit d’impôt au titre de l’exercice clos le 31 décembre 2007.

S’agissant de l’exercice clos le 31 décembre 2008, l’entreprise ne peut bénéficier du crédit d’impôt au titre des dépenses exposées du 1er janvier 2008 au 30 avril 2008 dès lors que le plafond de crédit d’impôt a été atteint lors de l’exercice précédent (20.000 € + 20.000 € = 40.000 €).

70. Exemple n° 2 :

Les données de l’exemple n° 1 (cf. paragraphe n° 69) sont reprises à l’exception des éléments suivants :

L’entreprise A clôture ses exercices le 31 juillet.

Elle engage 30.000 € de dépenses éligibles entre le 1er juin 2006 et le 31 juillet 2006.

Elle n’engage aucune dépense éligible au cours de l’exercice allant du 1er août 2006 au 31 juillet 2007.

Elle expose 50.000 € de dépenses éligibles entre le 1er août 2007 et le 31 mai 2008.

L’entreprise a droit à 15.000 € de crédit d’impôt (30.000 x 50 %) au titre de l’exercice clos le 31 juillet 2006.

Elle ne bénéficie d’aucun crédit d’impôt au titre de l’exercice clos le 31 juillet 2007 dès lors qu’aucune dépense éligible n’a été exposée au cours de cette période.

En revanche, l’entreprise bénéficie de 25.000 € (50.000 x 50 %) de crédit d’impôt au titre des dépenses exposées du 1er août 2007 au 31 mai 2008 au cours de l’exercice clos le 31 juillet 2008.

Section 5 : Cas particuliers

Sous-section 1 : Sociétés de personnes et assimilées n’ayant pas opté pour leur assujettissement à l’impôt sur les sociétés

71. Les sociétés de personnes mentionnées aux articles 8, 238 bis L et les groupements mentionnés aux articles 239 quater, 239 quater B, 239 quater C du code général des impôts ne peuvent, en l’absence d’option pour leur assujettissement à l’impôt sur les sociétés, bénéficier eux-mêmes du crédit d’impôt prospection commerciale.

72. Cependant, afin d’éviter toute différence de traitement par rapport aux autres formes juridiques d’exploitations industrielles, commerciales, agricoles ou libérales qui résulterait de l’exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d’application du crédit d’impôt prospection commerciale, le crédit d’impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles.

73. Le montant du plafond du crédit d’impôt est de 40 000 € par entreprise pour l’ensemble de la période de vingt-quatre mois mentionnée au IV de l’article 244 quater H du code général des impôts, à l’exception des groupements d’intérêt économique mentionnés à l’article 239 quater du code précité lorsqu’ils répondent aux conditions aux conditions exposées au paragraphe n° 65.

74. Le crédit d’impôt calculé par une société de personnes n’ayant pas opté pour son assujettissement à l’impôt sur les sociétés est donc soumis à un double plafond :

- au niveau de l’entreprise elle-même dans les conditions de droit commun (plafonnement de droit commun de 40.000 €) ou dans les conditions particulières applicables aux groupements d’intérêt économique mentionnés à l’article 239 quater du code général des impôts (plafonnement spécifique de 80.000 €) ;

- au niveau de chaque associé pour lequel ce plafond s’applique au montant cumulé des crédits d’impôt obtenus ; c’est-à-dire que le crédit d’impôt propre à chaque associé et la somme des crédits d’impôt correspondant à ses participations dans des sociétés de personnes ou groupements assimilés sont plafonnés à 40 000 € ou 80.000 € lorsque l’associé est un groupement d’intérêt économique répondant aux conditions exposées au paragraphe n° 65 lui permettant de bénéficier du plafond spécifique de 80.000 €.

75. Exemple n°1 : Application du plafond de droit commun

La SNC X est détenue par les sociétés A et B à hauteur respectivement de 60 % et 40 % du capital.

Au titre de 2007, la SNC X a déterminé un crédit d’impôt prospection commerciale d’un montant de 60.000 €. La société A a déterminé pour son propre compte un crédit d’impôt égal à 30.000 €. La société B n’a pas réalisé de dépenses éligibles au crédit d’impôt prospection commerciale et ne bénéficie donc d’aucun crédit d’impôt en propre.

Le crédit d’impôt de la SNC X est plafonné à 40.000 €. C’est ce montant qui servira de base à la répartition du crédit d’impôt entre les associés, à hauteur de 24.000 € pour la société A (40.000 x 60 %) et 16.000 € pour la société B (40.000 € x 40 %).

Le montant global de crédit d’impôt de la société A s’élève donc à 54.000 € (30.000 € + 24.000 €), plafonné à 40.000 €.

La société B quant à elle bénéficiera d’un crédit d’impôt de 16.000 €.

76. Exemple n°2 : Application du plafond spécifique aux groupements d’intérêt économique regroupant des PME

Le GIE A, répondant à la définition des petites et moyennes entreprises, a pour membres la PME 1 et la PME 2. Les droits dans le GIE sont répartis entre la PME 1 et la PME 2 à parts égales.

Au titre de 2008, le GIE A a calculé 100.000 € de crédit d’impôt lequel est plafonné à 80.000 €. La PME 1 a dégagé au titre de sa propre exploitation 20.000 € de crédit d’impôt tandis que la PME 2 a calculé 10.000 € de crédit d’impôt en son nom propre.

Le crédit d’impôt dégagé par le GIE A est réparti à hauteur de 40.000 € pour chacune des PME.

La PME 1 ne pourra cependant utiliser le crédit d’impôt issu du GIE A qu’à hauteur de 20.000 € en application du plafonnement de droit commun de 40.000 € (20.000 € de crédit d’impôt au titre de sa propre exploitation + 20.000 € de crédit d’impôt issu du GIE A = 40.000 €).

La PME 2 aura, quant à elle, droit à 30.000 € de crédit d’impôt issu des dépenses éligibles exposées par le GIE A (10.000 € au titre de sa propre exploitation + 30.000 € de crédit d’impôt issu du GIE A = 40.000 €).

Le crédit d’impôt dégagé par le GIE A est utilisé par ses membres à hauteur de 50.000 € (20.000 € au profit de la PME 1 et 30.000 € au profit de la PME 2). Les 30.000 € restants ne peuvent être utilisés dès lors que chacun des membres du GIE a atteint son propre plafond.

77. Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le V de l’article 244 quater H du code général des impôts prévoit que seules celles qui participent à l’exploitation au sens du 1° bis de l’article 156 du code précité peuvent bénéficier du crédit d’impôt prospection commerciale.

78. Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l’exercice de l’activité professionnelle peuvent bénéficier du crédit d’impôt à hauteur de la fraction correspondant à leur participation au capital de la société.

79. La participation à l’exercice de l’activité professionnelle au sens du 1° bis de l’article 156 susvisé suppose que l’associé accomplisse des actes précis et des diligences réelles caractérisant l’exercice d’une profession et dont la nature dépend de la taille de l’exploitation, des secteurs d’activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l’exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l’exploitation…).

80. Ces tâches peuvent faire l’objet d’une répartition entre les associés. Il n’est pas nécessaire que chacun d’eux accomplisse l’ensemble des actes et diligences caractérisant la profession exercée par l’entreprise.

81. Exemple :

Le capital de la SNC A est détenu par trois associés comme suit :

- la société anonyme B, qui n’a pas engagé directement de dépenses éligibles au crédit d’impôt : 50 % ;

- M. X, personne physique participant à l’exploitation : 30 % ;

- Mme X, qui ne participe pas à l’exploitation : 20%.

La SNC A a réalisé en 2007 des dépenses éligibles au crédit d’impôt prospection commerciale pour un montant de 100.000 € donnant droit à un crédit d’impôt de 50 % x 100.000 € = 50.000 €, plafonné à 40.000 €.

La SNC A ne pouvant utiliser elle-même le crédit d’impôt, elle le transfère à la société anonyme B (pour 50 % x 40.000 € = 20.000 €) et à M. X (pour 30 % x 40.000 € = 12.000 €). En revanche, Mme X, simple apporteuse de capitaux, ne peut utiliser tout ou partie du crédit d’impôt.

Sous-section 2 : Associations soumises à l’impôt sur les sociétés ayant pour membres des petites et moyennes entreprises

82. Les associations répondant à la définition des petites et moyennes entreprises (cf. paragraphe n° 3 et suivants) ayant pour membres des petites et moyennes entreprises et qui exposent des dépenses de prospection commerciale pour le compte de leurs membres peuvent bénéficier du crédit d’impôt prospection commerciale dans la limite du plafond spécifique de 80.000 € lorsqu’elles sont soumises à l’impôt sur les sociétés en vertu des dispositions de l’article 206-1 du code général des impôts. En revanche, lorsque l’association répond à la définition des petites et moyennes entreprises, est soumise à l’impôt sur les sociétés en vertu des dispositions de

l’article 206-1 du code général des impôts mais que ses membres ne répondent pas à la définition des petites et moyennes entreprises, le plafond qui lui est applicable est le plafond de droit commun de 40.000 €.

83. L'association étant une personne morale soumise à l'impôt sur les sociétés en son nom propre, le crédit d’impôt est imputable sur l’impôt sur les sociétés dont elle est redevable et ne peut en aucun cas être transféré à ses membres.

Sous-section 3 : Entreprises soumises au régime des groupes de sociétés

84. Le montant et le plafond du crédit d’impôt prospection commerciale sont calculés au niveau de chaque société membre du groupe. Ainsi, le crédit d’impôt est plafonné à 40.000 € au niveau de chaque société membre du groupe (y compris la société mère) mais n’est pas plafonné pour la détermination du crédit d’impôt global du groupe par la société mère.

85. En effet, conformément aux nouvelles dispositions codifiées au i du 1 de l’article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l’imputation, sur le montant de l’impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d’impôt dégagés par chaque société du groupe en application de l’article 244 quater H du même code.

86. Exemple :

Les entreprises B, C et D sont membres du groupe fiscal dont A est la société mère. Les sociétés A, B, C et D ont engagé les dépenses éligibles au crédit d’impôt prospection commerciale pour les montants suivants :

|

Société |

Dépenses éligibles au crédit d’impôt prospection commerciale |

Crédit d’impôt avant plafond |

Crédit d’impôt après plafond |

|

A (mère) |

0 € |

0 € |

0 € |

|

B |

100.000 € |

50.000 € |

40.000 € |

|

C |

50.000 € |

25.000 € |

25.000 € |

|

D |

0 € |

0 € |

0 € |

Les crédits d’impôt, calculés au niveau des sociétés filiales, sont imputés sur l’impôt sur les sociétés dû par la société mère A, seule redevable de l’impôt, à hauteur de 65.000 € (40.000 € + 25.000 €).

CHAPITRE 3 : Utilisation du crédit d’impôt

Section 1 : Imputation sur l’impôt

87. En application des articles 199 ter G et 220 I du code général des impôts, le crédit d’impôt prospection commerciale est imputé sur l’impôt sur le revenu ou l’impôt sur les sociétés dû par le contribuable ou l’entreprise au titre de l’année ou de l’exercice au cours de laquelle ou duquel l’entreprise a engagé les dépenses ouvrant droit au crédit d’impôt susvisé.

88. Le crédit d’impôt prospection commerciale est calculé au titre de chaque période d’imposition ou exercice clos pendant la période de vingt-quatre mois mentionnée au IV de l’article 244 quater H du code général des impôts au cours desquels des dépenses éligibles ont été exposées et ce quelle que soit la durée de la période d’imposition ou de l’exercice concerné.

89. Dans tous les cas, l’imputation se fait au moment du paiement du solde de l’impôt.

90. L’article 49 septies YU de l’annexe III au code précité prévoit que le crédit d’impôt prospection commerciale est imputé sur l’impôt dû après les prélèvements non libératoires et les autres crédits d’impôt.

91. Le crédit d’impôt prospection commerciale ne peut être utilisé pour le paiement des contributions calculées sur l’impôt sur les sociétés. De même, il ne peut être utilisé pour acquitter l’imposition forfaitaire annuelle, le précompte ou le prélèvement exceptionnel ni un rappel d’impôt sur les bénéfices qui se rapporterait à des périodes d’imposition ou exercices clos pendant la période de vingt-quatre mois mentionnée au IV de l’article 244 quater H du code général des impôts et au titre desquels il est obtenu.

92. Exemple :

Soit la société A dont l’exercice coïncide avec l’année civile. Au titre de l’exercice 2008, la société A dégage un résultat imposable de 300.000 € et est redevable de l’imposition forfaitaire annuelle (IFA) pour un montant de 15.000 €. Elle bénéficie par ailleurs d’un crédit d’impôt prospection commerciale d’un montant de 40.000 €.

L’impôt sur les sociétés (IS) dû au titre de l’exercice 2008 est égal à 300 000 € x 33,33% = 100 000 €.

Le paiement de l’IS s’établit comme suit :

- impôt dû : 100 000 €

- IFA déductible : 15 000 €

- crédit d’impôt prospection commerciale 2008 : 40 000 €

- IS payé : 45.000 €

Section 2 : Restitution immédiate de la fraction de crédit d’impôt non imputée

93. Conformément aux articles 199 ter G et 220 I du code général des impôts, lorsque le montant du crédit d’impôt prospection commerciale[2], déterminé au titre d’une période d’imposition ou d’un exercice clos pendant la période de vingt-quatre mois mentionnée au IV de l’article 244 quater H du code précité, excède le montant de l’impôt sur le revenu ou l’impôt sur les sociétés dû au titre de cette même période ou de ce même exercice, l’excédent non imputé est restitué.

CHAPITRE 4 : SITUATIONS PARTICULIERES

Section 1 : Cessation de l’entreprise

94. En cas de cessation, les dépenses éligibles au crédit d’impôt prospection commerciale engagées par l’entreprise entre la date d’ouverture de l’exercice et la date de cessation définitive ouvrent droit à un crédit d’impôt imputable sur l’impôt sur les sociétés ou sur l’impôt sur le revenu dû par l’entreprise au titre de son dernier exercice. Si le montant du crédit d’impôt excède le montant de l’impôt dû, le solde non imputé est restitué à l’entreprise (cf. paragraphe n° 93).

Section 2 : Fusion ou opération assimilée

95. Rappel : Le solde de crédit d’impôt prospection commerciale qui ne peut être imputé sur l’impôt dû (en cas d’insuffisance ou d’absence d’impôt) étant immédiatement restituable ne constitue pas une créance sur l’Etat susceptible d’être transférée.

96. Deux situations doivent être distinguées selon que l’opération est réalisée avec ou sans un effet rétroactif au premier jour de l’exercice en cours de la société apporteuse. Le fait que l’opération de fusion soit placée ou non sous le régime spécial des fusions prévu à l’article 210 A du code général des impôts est sans incidence sur le sort du crédit d’impôt.

Sous-section 1 : Fusion intervenant en cours d’année, sans effet rétroactif

97. En cas de fusion sans effet rétroactif, le crédit d’impôt prospection commerciale ne peut être transféré à la société absorbante.

98. Ainsi, la société absorbante, venant aux droits et obligations de la société absorbée, dépose la déclaration spéciale relative au crédit d’impôt prospection commerciale pour le compte de la société absorbée et, le cas échéant, sa propre déclaration de crédit d’impôt prospection commerciale. Chaque société bénéficiera donc du plafond de 40.000 € ou de 80.000 € prévu au V de l’article 244 quater H du code général des impôts.

99. Exemple :

La société A absorbe la société B le 1er août 2007 sans effet rétroactif. Les sociétés A et B ont des exercices qui coïncident avec l’année civile. Cette opération n’est pas placée sous le régime spécial des fusions prévu à l’article 210 A du code général des impôts. La société B a comptabilisé du 1er janvier au 31 juillet 2007 des dépenses éligibles au crédit d’impôt prospection commerciale d’un montant total de 120.000 €. Parallèlement, la société A a comptabilisé au titre de l’année 2007 des dépenses éligibles au crédit d’impôt prospection commerciale d’un montant de 100.000 €. Les sociétés A et B bénéficient du plafond de droit commun de 40.000 €.

La société A déposera pour le compte de la société B la déclaration de crédit d’impôt prospection commerciale de cette dernière d’un montant de 60.000 € (soit 120.000 € x 50 %), plafonné à 40 000 €. Par la suite, lors du paiement du solde de l’impôt sur les sociétés dont elle est redevable, la société A déposera sa propre déclaration de crédit d’impôt prospection commerciale d’un montant de 50.000 € (soit 100.000 € x 50 %), plafonné à 40.000 €.

Sous-section 2 : Fusion réalisée avec un effet rétroactif au premier jour de l’exercice en cours de la société apporteuse

100. En cas de fusion avec effet rétroactif, les dépenses éligibles au crédit d’impôt prospection commerciale comptabilisées chez la société absorbée sont, du fait de la rétroactivité, reprises dans la comptabilité de la société absorbante et prises en compte pour la détermination du crédit d’impôt prospection commerciale de cette dernière. L’entreprise absorbante déposera alors une seule déclaration spéciale avec application d’un plafond unique de 40.000 €.

101. Exemple :

La société X absorbe la société Y le 1er septembre 2008 avec effet rétroactif au 1er janvier 2008. Les deux sociétés ont des exercices qui coïncident avec l’année civile. Cette opération n’est pas placée sous le régime spécial des fusions prévu à l’article 210 A du code général des impôts. La société Y a comptabilisé du 1er janvier au 31 août 2008 des dépenses éligibles au crédit d’impôt prospection commerciale d’un montant total de 70.000 €. Corrélativement, la société X a comptabilisé au titre de l’année 2008 des dépenses éligibles au crédit d’impôt prospection commerciale d’un montant de 60.000 €.

La société X, qui reprend dans ses écritures comptables les dépenses engagées par la société Y du fait de la fusion, déposera une seule déclaration de crédit d’impôt prospection commerciale au titre des dépenses engagées en 2008 par elle-même et par la société Y. Le montant du crédit d’impôt s’établit alors comme suit : 35.000 € (soit 70.000 € x 50 % pour Y) + 30.000 € (soit 60.000 € x 50 % pour X) = 65.000 €, plafonné à 40.000 €.

Section 3 : Scission et apport partiel d’actif

102. Comme il est précisé au paragraphe n° 92, le solde excédentaire du crédit d’impôt prospection commerciale ne constitue pas une créance sur l’Etat susceptible d’être transférée.

103. Toutefois, les dépenses de prospection commerciale peuvent être exposées dans le cadre d’une activité spécifique. Ainsi, les dépenses éligibles au crédit d’impôt prospection commerciale peuvent, dans certains cas, être rattachées à une branche complète d’activité lorsque l’opération est assortie d’un effet rétroactif au premier jour de l’exercice.

104. Le bénéfice du crédit d’impôt prospection commerciale peut ainsi être transféré dans le cadre d’une opération d’apport partiel d’actif ou de scission à la condition que les dépenses éligibles exposées puissent être rattachées de manière précise et complète à l’activité apportée ou cédée.

105. Exemple :

Les sociétés X et Y ont des exercices qui coïncident avec l’année civile. La société X a pour activité la distribution de médicaments et de matériel médical. L’activité de production de médicaments est apportée à la société Y le 15 avril 2008 avec effet rétroactif au premier jour de l’exercice. Au cours de la période du 1er janvier au 15 avril 2008, la société X a exposé 50.000 € de dépenses éligibles au crédit d’impôt prospection commerciale au titre de la campagne de publicité réalisée spécifiquement pour le Japon en vue du développement des exportations de médicaments en direction de ce pays. Le bénéfice du crédit d’impôt prospection commerciale est transféré à la société bénéficiaire de l’apport dès lors que les dépenses éligibles exposées se rattachent spécifiquement et uniquement à l’activité apportée.

CHAPITRE 5 : OBLIGATIONS DECLARATIVES

Section 1 : Entreprises soumises à l’impôt sur le revenu

106. Les entreprises soumises à l’impôt sur le revenu doivent annexer une déclaration spéciale à la déclaration annuelle de résultat qu’elles sont tenues de déposer en vertu de l’article 53 A du code général des impôts. La déclaration spéciale susvisée permet de déterminer le montant du crédit d’impôt prospection commerciale dont bénéficie l’entreprise.

Sous-section 1 : Entreprises individuelles

107. Les entreprises individuelles doivent déposer une déclaration spéciale (cf. paragraphe n° 106) avec leur déclaration de résultat. Le montant de crédit d’impôt déterminé au moyen de la déclaration spéciale susvisée doit être reporté, dans la case « autres imput ations », sur la déclaration de résultat. En outre, l’entrepreneur individuel devra reporter, sur sa déclaration de revenus, dans une case prévue à cet effet, le montant du crédit d’impôt.

Sous-section 2 : Sociétés de personnes

108. Les sociétés de personnes qui ont engagé des dépenses ouvrant droit au crédit d’impôt prévu à l’article 244 quater H du code général des impôts ne peuvent utiliser directement ce crédit d’impôt lorsqu’elles n’ont pas opté pour leur assujettissement à l’impôt sur les sociétés.

109. Deux situations sont à distinguer selon que l’associé bénéficie ou non par ailleurs d’un crédit d’impôt prospection commerciale propre, étant rappelé que, s’agissant des associés personnes physiques, seuls ceux qui participent à l’exploitation, au sens du 1° bis de l’article 156 du code général des impôts, peuvent utiliser la fraction de crédit d’impôt correspondant à leurs droits sociaux (cf. paragraphes nos 77 à 81) :

- l’associé (personne morale ou personne physique participant à l’exploitation) bénéficie d’un crédit d’impôt prospection commerciale au titre de dépenses effectuées directement par lui ou de quote parts de crédit d’impôt prospection commerciale dégagé par d’autres sociétés de personnes dans lesquelles il est associé. Dans ce cas, l’associé devra porter, sur une ligne de la déclaration de crédit d’impôt prospection commerciale (cf. paragraphe n° 103) prévue à cet effet sa quote-part de crédit d’impôt prospection commerciale dégagé au titre de chacune de ses participations dans des sociétés de personnes ;

- l’associé ne bénéficie par ailleurs d’aucun crédit d’impôt pour dépenses de prospection commerciale (propre ou issu de sa participation dans d’autres sociétés de personnes). Dans ce cas, l’associé portera le montant de la quote part de crédit d’impôt prospection commerciale calculée au niveau de la société de personnes dont il est associé dans une case prévue à cet effet sur la déclaration de résultat (associés personnes morales soumises à l’impôt sur les sociétés) ou de revenus (associés personnes physiques soumises à l’impôt sur le revenu).

Section 2 : Entreprises soumises à l’impôt sur les sociétés

110. Les entreprises non-membres d’un groupe fiscal au sens de l’article 223 A du code général des impôts ainsi que les sociétés mères de tels groupes devront déposer la déclaration spéciale mentionnée au paragraphe n° 106 avec le relevé de solde de l’impôt sur les sociétés (imprimé n° 2572), auprès du comptable chargé du recouvrement de l’impôt sur les sociétés.

111. S’agissant des sociétés relevant du régime des groupes de sociétés prévu à l’article 223 A du code général des impôts, la société mère joint les déclarations spéciales des sociétés du groupe, y compris sa propre déclaration déposée au titre de son activité, au relevé de solde relatif au résultat d’ensemble. Les sociétés sont dispensées d’annexer la déclaration spéciale les concernant à la déclaration qu’elles sont tenues de déposer en vertu du 1 de l’article 223 du code précité.

CHAPITRE 6 : ENTREE EN VIGUEUR

112. Les dispositions prévues à l’article 244 quater H du code général des impôts s’appliquent aux dépenses exposées par les entreprises à compter du 1er janvier 2005.

113. Exemple :

L’entreprise A a recruté une personne affectée au développement des exportations le 1er janvier 2004. L’entreprise A peut bénéficier d’un crédit d’impôt prospection commerciale au titre des dépenses éligibles exposées entre le 1er janvier 2005 et le 31 décembre 2005 (fin de la période de vingt-quatre mois qui suit le recrutement du salarié).

La Directrice de la législation fiscale

Marie-Christine Lepetit

Ÿ

Annexe

Article 23 de la loi de finances pour 2005

(n° 2004-1484 du 30 décembre 2004)

I. - Le code général des impôts est ainsi modifié :

1° Il est inséré un article 244 quater H ainsi rédigé :

« Art. 244 quater H. - I. - Les petites et moyennes entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies et 44 decies peuvent bénéficier d'un crédit d'impôt lorsqu'elles exposent des dépenses de prospection commerciale afin d'exporter en dehors de l'Espace économique européen des services, des biens et des marchandises.

« Les petites et moyennes entreprises mentionnées au premier alinéa sont celles qui ont employé moins de 250 salariés et ont soit réalisé un chiffre d'affaires inférieur à 50 millions d'euros au cours de chaque période d'imposition ou exercice clos pendant la période mentionnée au IV, soit un total de bilan inférieur à 43 millions d'euros. L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de cette période. Le capital des sociétés doit être entièrement libéré et être détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions. Pour la détermination du pourcentage de 75 %, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe au sens de l'article 223 A, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs de chacune des sociétés membres de ce groupe. La condition tenant à la composition du capital doit être remplie par la société mère du groupe.

« Le crédit d'impôt bénéficie également aux sociétés des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales visées par la loi n° 90-1258 du 31 décembre 1990 relative à l'exercice sous forme de société des professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé et aux sociétés de participations financières de professions libérales.

« II. - Les dépenses ouvrant droit au crédit d'impôt sont, à condition qu'elles soient déductibles du résultat imposable :

« a. Les frais et indemnités de déplacement et d'hébergement liés à la prospection commerciale en vue d'exporter en dehors de l'Espace économique européen ;

« b. Les dépenses visant à réunir des informations sur les marchés et les clients situés en dehors de l'Espace économique européen ;

« c. Les dépenses de participation à des salons et à des foires-expositions en dehors de l'Espace économique européen ;

« d. Les dépenses visant à faire connaître les produits et services de l'entreprise en vue d'exporter en dehors de l'Espace économique européen.

« Le crédit d'impôt, calculé au titre de chaque période d'imposition ou exercice clos au cours desquels des dépenses éligibles ont été exposées, est égal à 50 % de ces dépenses. Les subventions publiques reçues par les entreprises à raison des dépenses ouvrant droit au crédit d'impôt sont déduites des bases de calcul de ce crédit.

« III. - L'obtention du crédit d'impôt est subordonnée au recrutement d'une personne affectée au développement des exportations ou au recours à un volontaire international en entreprise affecté à la même mission dans les conditions prévues par les articles L. 122-1 et suivants du code du service national.

« IV. - Les dépenses éligibles sont les dépenses exposées pendant les vingt-quatre mois qui suivent le recrutement de la personne mentionnée au III ou la signature de la convention prévue à l'article L. 122-7 du code du service national.

« V. - Le crédit d'impôt est plafonné pour chaque entreprise, y compris les sociétés de personnes, à 40 000 € pour la période de vingt-quatre mois mentionnée au IV. Ce montant est porté à 80 000 € pour les associations régies par la loi du 1er juillet 1901 relative au contrat d'association, les associations régies par la loi locale maintenue en vigueur dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin lorsqu'elles sont soumises à l'impôt sur les sociétés en vertu des dispositions du 1 de l'article 206, et les groupements mentionnés à l'article 239 quater répondant aux conditions mentionnées au I et ayant pour membres des petites et moyennes entreprises définies à ce même paragraphe lorsqu'ils exposent des dépenses de prospection commerciale pour le compte de leurs membres afin d'exporter des services, des biens et des marchandises. Ces plafonds s'apprécient en prenant en compte la fraction du crédit d'impôt correspondant aux parts des associés de sociétés de personnes mentionnées aux articles 8, 238 bis L, aux parts des associés de sociétés de professions libérales mentionnées au I et aux droits des membres de groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C.

« Lorsque ces sociétés ou groupements ne sont pas soumis à l'impôt sur les sociétés, le crédit d'impôt peut être utilisé par les associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156.

« Le crédit d'impôt ne peut être obtenu qu'une fois par l'entreprise. » ;

2° Il est inséré un article 199 ter G ainsi rédigé :

« Art. 199 ter G. - Le crédit d'impôt défini à l'article 244 quater H est imputé sur l'impôt sur le revenu dû par le contribuable au titre des années au cours desquelles les dépenses définies au II de l'article 244 quater H ont été exposées. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué. » ;

3° Il est inséré un article 220 I ainsi rédigé :

« Art. 220 I. - Le crédit d'impôt défini à l'article 244 quater H est imputé sur l'impôt sur les sociétés dû par l'entreprise au titre des exercices au cours desquels les dépenses définies au II de l'article 244 quater H ont été exposées. Si le montant du crédit d'impôt excède l'impôt dû au titre dudit exercice, l'excédent est restitué. » ;

4° Le 1 de l'article 223 O est complété par un i ainsi rédigé :

« i. Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater H ; les dispositions de l'article 220 I s'appliquent à la somme de ces crédits d'impôt ; ».

II. - Un décret fixe les conditions d'application du I, et notamment les obligations déclaratives incombant aux entreprises concernées.

III. - Les dispositions du I s'appliquent aux dépenses exposées à compter du 1er janvier 2005.