BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

CESSIONS DE FONDS DE COMMERCE, DE CLIENTELES ET CONVENTIONS ASSIMILEES. CESSIONS D’OFFICES PUBLICS ET MINISTERIELS.

TAXES ADDITIONNELLES AUX DROITS D’ENREGISTREMENT ET A LA TAXE DE PUBLICITE FONCIERE.

LISTE DES DEPARTEMENTS ET DES COMMUNES AYANT VOTE L’EXONERATION DES TAXES DEPARTEMENTALE ET COMMUNALE.

NOR : ECO L 04 00150 J

Bureau M 1

PRESENTATION

Les cessions de fonds de commerce, de clientèles et d’offices ministériels, réalisées entre le 16 juin 2004 et le 31 décembre 2005, bénéficient, sous certaines conditions, d’une réduction à 0 % des droits de mutation à titre onéreux perçus au profit de l’Etat conformément aux dispositions de l’article 724 bis nouveau du CGI.

En outre, ces mêmes cessions réalisées dans les conditions prévues par l’article 238 quaterdecies nouveau du CGI, bénéficient également d’une exonération de plein droit de la taxe additionnelle perçue au profit du fonds de péréquation départemental et d’une exonération, sur délibération des collectivités territoriales, des taxes additionnelles perçues au profit des départements et des communes.

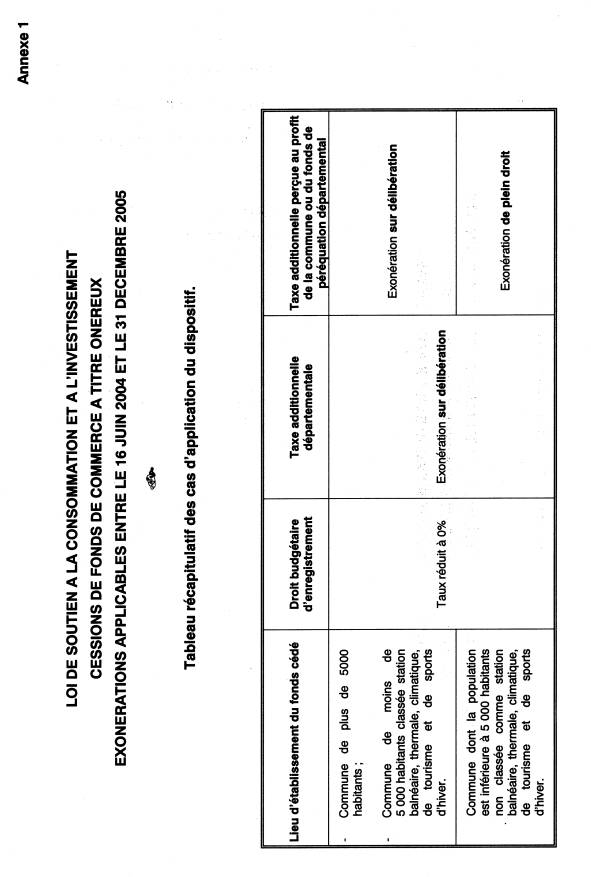

Un tableau récapitulant les différents cas d’application du dispositif figure en annexe 1.

La présente instruction a pour objet de communiquer aux services la liste des départements et des communes qui ont voté l’exonération, respectivement, de la taxe départementale et de la taxe communale.

•

I. Rappel du champ d’application du dispositif

La réduction à 0% du droit budgétaire dû en application du tarif prévu par l’article 719 du CGI s’applique aux cessions mentionnées à l’article 238 quaterdecies du CGI, réalisées dans le cadre d’une activité commerciale, industrielle, artisanale ou libérale, y compris aux conventions de successeur et aux cessions d’offices ministériels, dont le cédant est soit :

- une entreprise imposable à l’impôt sur le revenu (personne physique ou société de personnes) ;

- un organisme sans but lucratif ;

- une collectivité territoriale ou un établissement public de coopération intercommunale ou un de leurs établissements publics ;

- une société, dont le capital est entièrement libéré et détenu de manière continue, pour 75% au moins, soit par des personnes physiques soit par des sociétés dont le capital est détenu, pour 75 % au moins, par des personnes physiques.

Le bénéfice de l’exonération est toutefois subordonné aux conditions suivantes :

- la cession est réalisée à titre onéreux et doit porter sur la transmission d’une branche complète et autonome d’activité ;

- la valeur des biens transmis servant d’assiette aux droits d’enregistrement ne doit pas excéder 300 000 € ;

- l’acquéreur doit s’engager à maintenir l’activité transmise pendant une durée minimale de cinq ans.

II. Exonération de plein droit

Lorsque ces mutations portent sur des biens situés dans des communes visées à l’article 1595 bis, c’est-à-dire celles d’une population inférieure à 5 000 habitants, autres que celles classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d’hiver, elles bénéficient, conformément aux dispositions de l’article 1595 bis A nouveau, d’une exonération de plein droit de taxe additionnelle perçue au profit du fonds de péréquation départemental.

II. Exonérations sur délibération des collectivités territoriales

L’article 1635 septies nouveau prévoit en outre l’exonération, sur délibération des collectivités territoriales, des taxes additionnelles perçues au profit des départements et des communes.

1 - Taxe additionnelle départementale

Les départements ayant pris une délibération en vue d’accorder une exonération de la taxe additionnelle départementale sont les suivants :

15 - CANTAL

45 - LOIRET

2 - Taxe additionnelle communale

Les communes pouvant voter l’exonération de la taxe additionnelle communale sont les communes de plus de 5 000 habitants ainsi que celles d’une population inférieure mais classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d’hiver.

Le tableau joint en annexe 2 recense les communes ayant voté l’exonération de taxe additionnelle communale.

Ces décisions s'appliquent aux cessions réalisées entre le 16 juin 2004 et le 31 décembre 2005, conformément aux articles 724 bis, 1595 bis A et 1635 septies du code général des impôts.

Mesdames et Messieurs les Directeurs ne manqueront pas de communiquer, sans délai, à titre d'information, un exemplaire de ces documents à la chambre départementale des notaires.

Dans les départements comprenant plusieurs directions des services fiscaux, cette information sera assurée :

- s'agissant de Paris, par les services de la direction spécialisée des impôts pour la région Ile-de-France et pour Paris (DSIP) ;

- s'agissant des Bouches-du-Rhône, du Nord et des Hauts-de-Seine, respectivement par les directions des Bouches-du-Rhône-Marseille, de Nord-Lille et des Hauts-de-Seine-Nord.

Le Sous-Directeur,

Philippe DUFRESNOY

•

Annexe 2

Liste des communes ayant voté l’exonération de la taxe communale

|

||

(Art.1635 septies nouveau du CGI )

|

||

|

|

||

01- AIN

|

38- ISERE |

76- SEINE-MARITIME |

Hauteville-Lompnes

|

Pont-Evêque |

Forges-les-Eaux |

|

Montluel |

39- JURA |

Harfleur |

03- ALLIER

|

Morez |

77- SEINE-ET-MARNE |

|

Commentry |

42- LOIRE |

Esbly |

|

St-Pourçain-sur-Sioule |

Roche-la-Molière |

79- DEUX-SEVRES |

07- ARDÈCHE

|

48- LOZERE |

Mauléon |

|

Bourg-Saint-Andéol |

Florac |

Saint-Maixent-l’Ecole |

|

Voulte-sur-Rhône (La) |

49- MAINE-ET-LOIRE |

80- SOMME |

09- ARIÈGE

|

Longue-Jumelles |

Cayeux-sur-Mer |

|

Montjoie-en-Couserans |

51- MARNE |

Montdidier |

|

10- AUBE |

Châlons-en-Champagne |

87- HAUTE-VIENNE |

|

Bar-sur-Aube |

Sainte-Menehould |

Eymoutiers |

|

Saint-André-les-Vergers |

57- MOSELLE |

88- VOSGES |

|

15- CANTAL |

Hayange |

Plombières-les-Bains |

|

Chaudes-Aigues |

59- NORD |

89- YONNE |

|

La Roquebrou |

Escaudain |

Tonnerre |

|

Murat |

Madeleine (La) |

94- VAL-DE-MARNE |

|

Saint-Flour |

62- PAS DE-CALAIS |

Orly |

|

Salers |

Isbergues |

95- VAL-D’OISE |

|

17- CHARENTE-MARITIME |

64- PYRENEES-ATLANTIQUES |

Deuil-la-Barre |

|

St-Georges-de-Didonne |

Boucau |

|

|

St-Trojan-les-Bains |

67- BAS-RHIN |

|

|

21- COTE-D’OR |

Sélestat |

|

|

Auxonne |

68- HAUT-RHIN |

|

|

Talant |

Illzach |

|

|

23- CREUSE |

Huningue |

|

|

Aubusson |

Ribeauville |

|

|

24- DORDOGNE |

Saint-Louis |

|

|

Bergerac |

Sainte-Marie-aux-Mines |

|

|

27- EURE |

Wittenheim |

|

|

Verneuil-sur-Avre |

69- RHÔNE |

|

|

28- EURE-ET-LOIR |

Belleville-sur-Saône |

|

|

Châteaudun |

St-Didier-au-Mont-d’Or |

|

|

Dreux |

Saint-Genis-Laval |

|

|

Lanneray |

70- HAUTE-SAÔNE |

|

|

Saint-Lubin-des-Joncherets |

Gray |

|

|

29- FINISTERE |

71- SAÔNE-ET-LOIRE |

|

|

Lesneven |

Bourbon-Lancy |

|

|

31- HAUTE-GARONNE |

Chagny |

|

|

Saint-Gaudens |

Digoin |

|

|

32- GERS |

Gueugnon |

|

|

Castéra-Verduzan |

Mâcon |

|

|

35- ILLE-ET-VILAINE |

74- HAUTE-SAVOIE |

|

|

Bain-de-Bretagne |

Saint-Gervais-les-Bains |

|

|

St-Briac-sur-Mer |

|

|

|

Vitré |

|

|