BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

6 C-2-04

N° 147 du 23 SEPTEMBRE 2004

TAXE FONCIERE SUR LES PROPRIETES BATIES. Base d'imposition.

determination de la valeur locative et modalites d'actualisation.

Locaux occupÉs par les administrations publiques.

(article 43 de la loi de finances rectificative pour 2003 n° 2003-1312 du 30 decembre 2003).

ANNULE ET REMPLACE

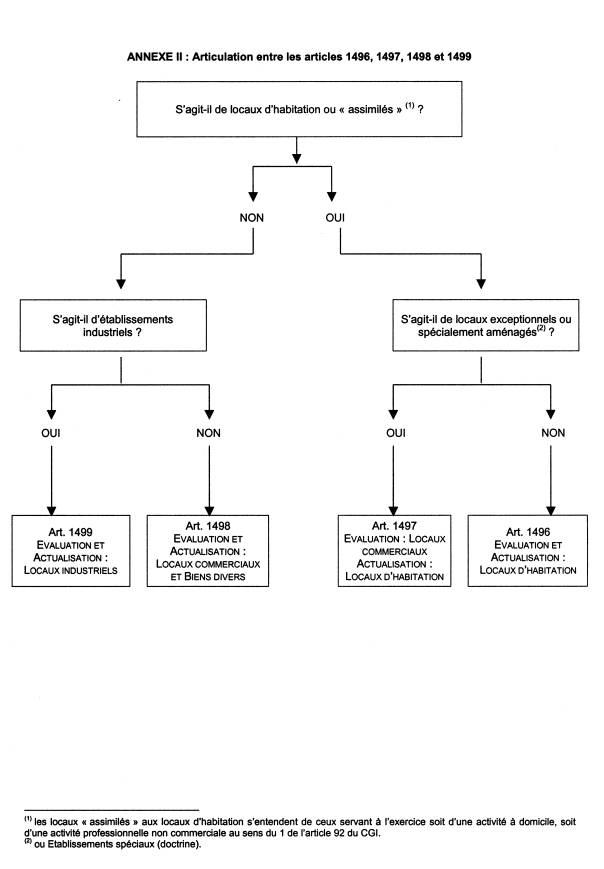

(C.G.I., art. 1496 et 1498)

NOR : ECO F 04 20151 J

Bureau C 2

PRESENTATION

L'article 43 de la loi de finances rectificative pour 2003, modifiant les articles 1496 et 1498 du code général des impôts (CGI), clarifie les modalités de détermination et d'actualisation de la valeur locative des locaux occupés par les administrations publiques et organismes assimilés.

La présente instruction a pour objet de commenter cette disposition.

Ÿ

1. L'article 43 de la loi de finances rectificative pour 2003, modifiant les articles 1496 et 1498 du code général des impôts (CGI), clarifie les modalités de détermination et d'actualisation de la valeur locative des locaux occupés par les administrations publiques et organismes assimilés.

Ces nouvelles mesures s’appliquent à compter des impositions établies au titre de 2004 mais sont également susceptibles de régir les impositions relatives aux années 2002 et 2003.

La présente instruction a pour objet de commenter cette disposition. Sauf mention contraire, les articles cités sont ceux du code général des impôts.

Section I : rappel des dispositions antÉrieures

A – Présentation des méthodes d'évaluation des locaux

2. La valeur locative des propriétés bâties est appréciée en tenant compte de leur affectation à la date de leur évaluation (article 1495 du CGI et article 324 B de l'annexe III au dit code).

3. Les locaux sont répartis en trois catégories distinctes qui font chacune l'objet de modalités d'évaluation spécifiques :

- les locaux industriels évalués par référence à leur prix de revient (article 1499) ;

- les locaux d'habitation et les locaux à usage professionnel, évalués par comparaison avec un local de référence (article 1496) ;

- les locaux commerciaux et biens divers, évalués selon la méthode de droit commun, c’est-à-dire soit par référence au montant du loyer prévu dans le bail en cours à la date de référence (1er janvier 1970) lorsque celui‑ci est normal, soit par comparaison ou, à défaut, par voie d'appréciation directe (article 1498).

4. Les valeurs locatives obtenues par l'application de l'une des méthodes précitées sont actualisées à l'aide de coefficients propres aux différentes catégories de locaux et fixés en principe par départements (article 1518).

Exemple : à Paris, le coefficient retenu lors de la dernière actualisation pour les locaux d'habitation et à usage professionnel ordinaire est égal à 1,85 et il est de 2,23 pour les locaux commerciaux et assimilés.

5. Les valeurs locatives ainsi actualisées sont ensuite revalorisées par application d’un coefficient forfaitaire fixé annuellement par la loi de finances en tenant compte de la variation des loyers (article 1518 bis).

B – Position de l'administration

6. Selon la doctrine administrative bien établie, les locaux utilisés par les administrations publiques sont rangés dans la catégorie des locaux commerciaux et biens divers (art. 1498). Leur valeur locative est donc fixée selon la méthode de droit commun précitée et actualisée selon le coefficient y afférent.

C – Censure de la doctrine par le Conseil d'Etat

7. Toutefois, par deux arrêts, le Conseil d'Etat a infirmé cette doctrine et a considéré que ces locaux, étant affectés à une activité professionnelle dépourvue de caractère agricole, commercial, artisanal ou industriel, appartenaient à la catégorie des locaux professionnels (art. 1496) et devaient par conséquent être évalués et actualisés selon les modalités propres à cette catégorie (3 octobre 1984, SA Bon Marché, n° 38.249 ; 22 mai 1989, Brousse, n° 86.932).

La loi de finances rectificative pour 2003 met fin à cette divergence en confortant la doctrine.

Section iI : PORTEE DE LA MODIFICATION LEGISLATIVE

8. L'article 43 de la loi précitée, qui modifie les articles 1496 et 1498, clarifie le contenu de chaque catégorie de locaux.

Les développements qui suivent ont pour seul but d'expliciter les changements résultant de l'adoption des dispositions précitées et ne remettent pas en cause l'économie générale de la classification des locaux telle qu’elle était commentée par la doctrine administrative.

A – A l'égard des locaux d'habitation et locaux à usage professionnel ordinaire

9. Les règles d'évaluation prévues par l'article 1496 concernent les locaux suivants :

- les locaux d'habitation proprement dits ;

- les locaux utilisés pour une activité salariée à domicile ;

- les locaux accueillant une activité professionnelle non commerciale au sens du I de l'article 92 ; il s'agit notamment de l'exercice de professions libérales ou de charges et offices.

10. Cette liste est limitative : dès lors, les locaux qui ne sont pas désignés ci-dessus et qui n’ont pas de caractère industriel relèvent de la catégorie des locaux commerciaux et biens divers.

B ‑ A l'égard des locaux commerciaux et biens divers

11. Il résulte des dispositions de l'article 1498 que doivent notamment être compris dans la catégorie de ces locaux, outre ceux affectés à un usage commercial ou agricole, ceux utilisés pour leur fonctionnement par les administrations publiques, les organismes publics ou semi-publics et généralement par toutes les personnes morales dont l'objet statutaire ne vise pas la recherche systématique de bénéfices.

Exemples : locaux occupés par l’Etat, les collectivités territoriales, les établissements publics sans caractère industriel ou commercial ; les caisses de sécurité sociale, d'assurance vieillesse ou d'allocations familiales ; les syndicats ; les associations et fondations, les mutuelles, les établissements d’enseignement privé, etc.

12. Par conséquent, la valeur locative de ces locaux doit être déterminée selon la méthode qui leur est propre, c'est-à-dire la méthode de droit commun et doit être actualisée selon le coefficient applicable aux locaux commerciaux.

13. Ces dispositions s’appliquent quel que soit le mode juridique d’occupation des locaux par les organismes mentionnés ci-dessus :

- prise à bail ;

- occupation à titre gratuit (ex : associations) ;

- occupation par le propriétaire, sous réserve des cas d’exonération prévus à l’article 1382, 1°.

14. Par ailleurs, compte tenu des règles d’évaluation pour partie communes aux impôts directs locaux, ces dispositions emportent des effets non seulement en matière de taxe foncière sur les propriétés bâties mais aussi en matière :

- de taxe d’habitation, en application de l’article 1407-I- 2° et 3° ;

- de taxe professionnelle, dans le cas particulier où les organismes ci-avant mentionnés exercent une activité entrant en tout ou partie dans le champ de cet impôt (ex : association exerçant des activités lucratives).

15. Elles s’appliquent également pour l’évaluation et l’actualisation des locaux qui, tout en étant placés hors du champ d’application de la taxe professionnelle ou bénéficiant d’une exonération de cette taxe, ne sont pas non plus imposables à la taxe d’habitation. Ces locaux sont visés à l’article 1407-II 4° et 5°.

C – Incidence sur le champ d’application de l’article 1497

16. Les locaux occupés par les administrations publiques, les caisses de retraite, etc. (cf. n° 11), ne peuvent être soumis aux dispositions de l’article 1497 dès lors que celui-ci ne s’applique qu’aux locaux entrant dans le champ d’application de l’article 1496 dont la définition a été précédemment rappelée (n° 9).

En d’autres termes, en application de l’article 43 de la LFR pour 2003 confirmant la Doctrine, l’article 1497 concerne les seuls locaux suivants :

- locaux d’habitation présentant un caractère exceptionnel ;

- locaux utilisés pour une activité salariée à domicile ou une activité professionnelle non commerciale au sens du I de l’article 92 et spécialement aménagés pour l’exercice d’une activité particulière.

Les locaux relevant de l’article 1497 demeurent actualisés au moyen du coefficient applicable aux locaux d’habitation ou à usage professionnel.

L’annexe II présente l’articulation entre les articles 1496 , 1497, 1498 et 1499.

Section iII : ENTREE EN VIGUEUR

A - Généralités

17. Les règles d'imposition définies dans la présente instruction s'appliquent à compter des impositions établies au titre de 2004.

Il s'ensuit que les locaux visés par la présente instruction (n° 11) qui, au titre de 2004, auraient été évalués ou actualisés selon la méthode applicable aux locaux d'habitation sont susceptibles de faire l'objet de rôles supplémentaires dans la limite des règles de prescription.

B – Règlement du passé

18. Le C de l’article 43 de la loi de finances rectificative pour 2003 valide certaines impositions établies en 2002 et 2003 sur le fondement de la doctrine administrative.

1. Champ d’application de la mesure de validation

19. La mesure de validation porte :

- sur les impositions de taxe foncière et de taxe d’habitation ;

- sur les impositions établies au titre des années 2002 et 2003 ;

- sur les locaux donnés à bail à des administrations publiques (Etat, collectivités territoriales), à des organismes de sécurité sociale (caisses locales, nationales, CAF, URSSAF, centres de paiement…) et à des organismes privés à but non lucratif (associations, fondations, syndicats…).

2. Portée de la mesure de validation

20. Les réclamations tendant à contester les impositions mentionnées ci-dessus (n° 19) au motif que la valeur locative et les modalités d’actualisation des locaux devraient être déterminées en application des dispositions de l’article 1496 du code général des impôts deviennent sans objet et doivent être rejetées.

Il en est de même s’agissant des instances juridictionnelles en cours.

En revanche, les évaluations qui ont fait l’objet de décisions de justice passées en force de chose jugée ne seront pas remises en cause.

Annoter : DB 6 C-2134.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

Ÿ

annexe I

article 43 de la loi de finances rectificative pour 2003

A - Le code général des impôts est ainsi modifié :

1° Au I de l'article 1496, les mots : « d'une profession autre qu'agricole, commerciale, artisanale ou industrielle » sont remplacés par les mots : « soit d'une activité salariée à domicile, soit d'une activité professionnelle non commerciale au sens du 1 de l'article 92 » ;

2° Au premier alinéa de l'article 1498, après les mots : « autres que les locaux », les mots : « d'habitation ou à usage professionnel » sont supprimés.

B. - Les dispositions du A s'appliquent à compter des impositions établies au titre de 2004.

C. - Sous réserve des décisions de justice passées en force de chose jugée, les impositions en matière de taxe foncière sur les propriétés bâties et de taxe d'habitation relatives aux années 2002 et 2003 sont réputées régulières en tant que leur légalité est contestée par le moyen tiré de ce que la valeur locative des immeubles donnés à bail à des administrations publiques, à des organismes de sécurité sociale ou à des organismes privés à but non lucratif devrait être déterminée en application des dispositions de l'article 1496 du code général des impôts.

Ÿ