BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

5 B-3-04

N° 11 du 20 JANVIER 2004

IMPOT SUR LE REVENU – REGLES D’ATTRIBUTION DU QUOTIENT FAMILIAL.

COMMENTAIRE DE L’ARTICLE 30 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2002.

(2002 – 1575 du 30 decembre 2002).

(C.G.I., art. 193 ter, 194, 195, 197 I 2°, 156 II 2°,80 septies, 6-1, 196 B, 199 quater D,

199 quater F, 199 sexies, 199 septies, 200 quater, 200 sexies)

nor : BUD F0420086J

Bureau C 1

PRESENTATION

L’article 30 de la loi de finances rectificative pour 2002 du 30 décembre 2002 tire les conséquences fiscales de la loi du 4 mars 2002 sur l’autorité parentale qui marque elle-même sur le plan civil l’aboutissement d’une évolution législative qui a conduit de la notion de « puissance paternelle » à celle de « coparentalité ».

Les nouvelles dispositions fiscales s’articulent, en ce qui concerne l’impôt sur le revenu, autour de deux principes novateurs :

1°) l’institution d’un critère unique d’attribution des majorations de quotient familial pour charges de famille.

Sous l’empire des dispositions précédentes, les majorations de quotient familial étaient attribuées :

- en cas de divorce, au parent assumant la charge de l’enfant ;

- dans les situations d’instance en divorce ou séparation ou dans celles de séparation de corps ou de fait, au parent détenteur en droit ou en fait de la garde juridique de l’enfant.

De même, les dispositions fiscales relatives à la déduction des pensions alimentaires (2° du II de l’article 156 du code général des impôts) se référaient jusqu’à présent à la notion de garde de l’enfant.

Or, cette notion a été supprimée en matière civile. Il n’était donc plus possible de s’y référer en matière fiscale. C’est pourquoi les majorations pour charge de famille sont désormais attribuées en fonction d’un critère unique qui est celui de la charge d’entretien et d’éducation de l’enfant, que le législateur relie à celui de résidence de l’enfant.

2°) La reconnaissance en matière fiscale de la résidence alternée des enfants.

Le droit de la famille admet depuis l’adoption de la loi du 4 mars 2002 que la résidence alternée de l’enfant au domicile de chacun de ses parents puisse constituer un mode d’exercice de l’autorité parentale.

Il appartenait donc au droit fiscal qui s’appuie en la matière sur les dispositions du droit civil de tirer les conséquences de l’évolution du droit de la famille. Aussi, deux situations sont désormais susceptibles de se présenter :

· soit l’enfant réside à titre habituel au domicile de l’un de ses parents (cas général).

Celui-ci est alors, sauf preuve contraire, présumé en assumer la charge principale d’entretien et d’éducation. La majoration de quotient familial à laquelle l’enfant ouvre droit lui est en conséquence attribuée à titre exclusif.

· soit l’enfant réside alternativement au domicile respectif de chacun de ses parents.

Dans cette hypothèse, ceux-ci sont présumés participer de manière égale à l’entretien et à l’éducation de l’enfant. L’avantage de quotient familial auquel il ouvre droit est par conséquent partagé de manière égale entre eux. Toutefois, cette présomption est écartée lorsque la convention homologuée par le juge, la décision judiciaire ou le cas échéant l’accord entre les parents établissent que l’un d’entre eux assume effectivement la charge principale d’entretien et d’éducation de l’enfant. Par ailleurs, chaque parent peut, par tout moyen, apporter la preuve qu’il assume en fait la charge principale d’entretien et d’éducation de l’enfant. Dans les deux cas, l’avantage de quotient familial est alors attribué à titre exclusif au contribuable concerné.

Le partage du quotient familial entraîne corrélativement celui des réductions d’impôt et crédits d’impôt liés aux charges de famille (réduction d’impôt pour frais de scolarité, pour frais de garde des jeunes enfants, majoration de la prime pour l’emploi au titre des charges de famille, majoration des plafonds de dépenses ouvrant droit à réduction d’impôt pour dépenses relatives à l’habitation principale, etc …). Il entraîne aussi certaines conséquences sur la déduction des pensions alimentaires et l’imposition des revenus des personnes à charge.

Enfin, par cohérence avec le partage du quotient familial, l’avantage maximum en impôt que procure les majorations de quotient familial en cas de plafonnement est également divisé par deux.

La résidence alternée des enfants, qui ne doit pas être confondue avec l’exercice du droit de visite et d’hébergement, est pour l’instant peu répandue. Aussi, les nouvelles règles de calcul du quotient familial ne devraient pas, au moins dans l’immédiat, concerner un nombre important de contribuables, la situation la plus courante en cas de divorce ou de séparation demeurant celle où l’enfant réside à titre principal chez l’un des parents, l’autre parent disposant simplement d’un droit de visite et d’hébergement.

Ces nouvelles dispositions s’appliquent à compter de l’imposition des revenus de 2003. Toutefois, l’administration ayant acquiescé à l’arrêt Mouthe (CAA de Lyon, 19/11/2002), les contribuables qui souhaiteraient bénéficier des nouvelles dispositions relatives au quotient familial pour les années antérieures pourront déposer à cet effet une réclamation contentieuse. Celle-ci sera instruite compte tenu des considérants de l’avis du conseil d’Etat du 14 juin 2002 rendu à l’occasion de l’affaire précitée.

La présente instruction commente les dispositions de l’article 30 de la loi de finances rectificative pour 2002 relatives à l’impôt sur le revenu.

·

SOMMAIRE

TITRE I : RAPPEL DES DISPOSITIONS ANTERIEURES 1

CHAPITRE 1ER : Un dispositif civil en mutation : DE LA PUISSANCE PATERNELLE

A LA "COPARENTALITE" 1

CHAPITRE 2 : UN DISPOSITIF FISCAL INADAPTE A L’EVOLUTION DU DROIT DE LA FAMILLE 7

I - Rappel des dispositions applicables avant l'adoption de l'article 30

de la loi de finances rectificative pour 2002 7

A - En ce qui concerne l'attribution des majorations de quotient familial 7

1 - Dans les cas d' instance de divorce ou de séparation de corps, séparation de corps et de divorce 7

a - Instance de divorce et instance de séparation de corps (situations visées au b du 4 de l'article 6 du CGI), séparation de corps 7

b – Divorce 9

2 - En cas de séparation de fait 12

a - Séparation de fait de contribuables mariés 12

b - Séparation de fait de contribuables non mariés 13

B - En ce qui concerne la déduction des pensions alimentaires 14

1 - Dans les situations de séparation de droit (instance en séparation de corps ou de divorce,

séparation de corps ou divorce) 14

2 - Dans les situations de séparation de fait 16

a - Séparation de fait de contribuables mariés 16

b - Séparation de fait de contribuables non mariés 19

C - En ce qui concerne l’attribution de certains crédits et réductions d’impôt 20

1 - Au titre des frais de garde ou de scolarité des enfants 20

2 - Au titre des autres dispositifs 23

II – Ces dispositions fiscales sont desormais inadaptées au droit de la famille 25

A – La notion de « garde juridique » de l’enfant a disparu et la situation

des enfants en cas de résidence alternée n'est pas réglée 25

1 - La notion de « garde juridique » de l’enfant a disparu 25

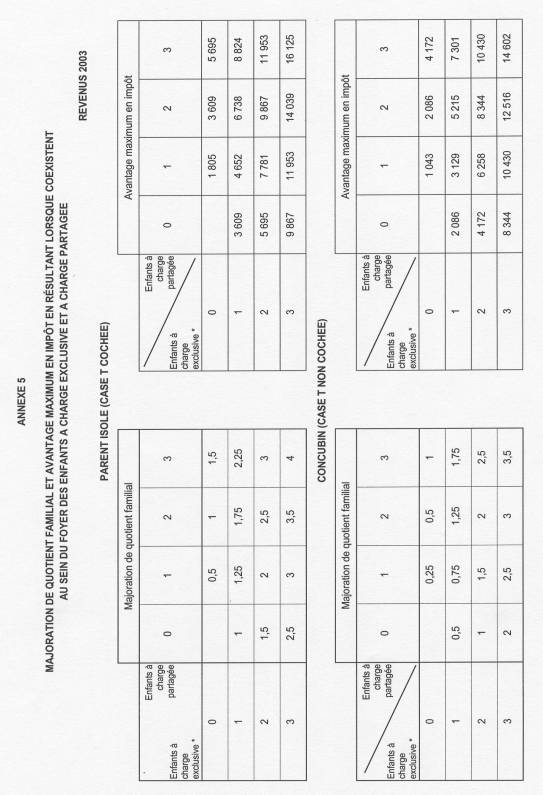

2 - La situation des enfants en cas de résidence alternée n'est pas réglée 27

B – Cette inadaptation a été confirmée par le Conseil d'Etat 28

TITRE 2 : l’article 30 de la loi de finances rectificative pour 2002 redEfinit

les modalités d’ATTRIBUTION DES MAJORATIONS DE QUOTIENT FAMILIAL POUR

LES PARENTS SEPARES 30

Chapitre 1 : champ d’application des nouvelles dispositions 31

I - Les Nouvelles règles s’appliquent à tous les cas de separation des

parents 31

II - Les NOUVELLES REGLES CONCERNENT LES SEULS enfants MINEURS 33

Chapitre 2 –Les MAJORATIONS DE QUOTIENT FAMILIAL SONT ATTRIBUEES EN FONCTION

DU CRITERE DE LA CHARGE EFFECTIVE D’ENTRETIEN ET D’EDUCATION 34

I- LA CHARGE EFFECTIVE D’ENTRETIEN ET D’EDUCATION S’APPRECIE SANS TENIR

compte des pensions alimentaires 35

II - LA LOI INSTITUE UN LIEN ENTRE « CHARGE D’ENTRETIEN ET D’EDUCATION » et

« résidence de l’enfant » 37

A - La décision du juge ou la convention entre les parties, homologuée ou non,

précisent en règle générale les modalités de la résidence des enfants 38

B - Le lieu de résidence de l’enfant résulte des circonstances de fait 40

C - Modalités d’attribution des majorations de quotient familial 44

1 - L’enfant réside à titre habituel au domicile de l’un de ses parents 44

2 - L’enfant réside alternativement au domicile de chacun de ses parents 45

III - LE LIEN ENTRE « CHARGE D’ENTRETIEN ET D’EDUCATION » ET « RESIDENCE DE

L’ENFANT » SUPPORTE LA PREUVE CONTRAIRE 48

IV - CAS PARTICULIERS : CHANGEMENT DE RESIDENCE EN COURS D’ANNEE ET

SITUATIONS DANS LESQUELLES LE LIEU DE RESIDENCE DE L’ENFANT NE PEUT

PAS ETRE ETABLI 50

A – CHANGEMENT DE RESIDENCE EN COURS D’ANNEE 50

1 – La résidence habituelle de l’enfant est transférée en cours d’année du domicile de

l’un des parents à celui de l’autre parent. 51

2 – Le mode de résidence de l’enfant est modifié en cours d’année. 52

B – LE LIEU DE RESIDENCE DE L’ENFANT NE PEUT PAS ETRE ETABLI 54

TITRE 3 : MODALITES CONCRETES D'ATTRIBUTION DES AVANTAGES FISCAUX ATTACHES

AUX ENFANTS EN CAS DE SEPARATION DES PARENTS 55

CHAPITRE 1er : L’ATTRIBUTION DES MAJORATIONS DE QUOTIENT FAMILIAL 57

I – LE FOYER SE COMPOSE UNIQUEMENT D’ENFANTS A CHARGE EXCLUSIVE OU

PRINCIPALE 57

II – LE FOYER SE COMPOSE UNIQUEMENT D’ENFANTS DONT LA CHARGE EST PARTAGEE 61

A – Règles d’attribution du quotient familial dans la généralité des cas 61

B – Cas particuliers (ENFANTS INVALIDES ET PARENTS VIVANTS SEULS) 62

1 – Majoration supplémentaire attribuée aux parents d’enfants titulaires de la carte d’invalidité

prévue à l’article L. 241-3 du code de l’action sociale et des familles (2 de l’article 195 du code

général des impôts) 62

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement seules

leur(s) enfant(s) (II de l’article 194 du code général des impôts) 63

C – Majorations de quotient familial applicables dans les cas les plus fréquents 65

D – Conséquence du partage DU QUOTIENT FAMILIAL sur l’application

du plafonnement du quotient familial 66

III – Le FOYER SE COMPOSE A LA FOIS D’ENFANTS A CHARGE EXCLUSIVE ou principale

et d’ENFANTS DONT LA CHARGE EST PARTAGEE 67

A - Règles d’attribution du quotient familial 68

B – Cas particuliers 71

1 – Majoration supplémentaire attribuée aux parents d’enfants titulaires de la carte d’invalidité

prévue à l’article L. 241-3 du code de l’action sociale et des familles (2 de l’article 195 du code

général des impôts) 71

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement leur(s) enfant(s) (II de l’article 194 du code général des impôts) 72

C – Plafonnement du quotient familial 73

CHAPITRE 2 : INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL 74

I - Modalités de prise en compte des revenus de l’enfant 74

II – Régime fiscal des pensions alimentaires 75

A- DEDUCTION 75

B- IMPOSITION 76

III - Abattement accordé au titre des enfants à charge de personnes rattachées 77

CHAPITRE 3 : INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL SUR La prise

en compte des réductions d’impôt et crédits d’impôt 79

TITRE IV : Entrée en vigueur des nouvelles dispositions 80

Annexes

TITRE I : RAPPEL DES DISPOSITIONS ANTERIEURES

CHAPITRE 1ER : Un dispositif civil en mutation : DE LA PUISSANCE PATERNELLE

A LA "COPARENTALITE"

1. La loi du 4 mars 2002 sur l’autorité parentale marque l’aboutissement d’une évolution législative qui a conduit de la notion de puissance paternelle qui prévalait avant la loi n° 70-459 du 4 juin 1970, à celle de « coparentalité ».

2. La loi du 4 juin 1970 attribue, en cas de séparation des parents, l’exercice de l'autorité parentale au parent auquel le juge confie la garde de l’enfant. La loi de 1975 sur le divorce dissocie pour sa part le « droit de garde » attribué à l’un des parents et le « droit de surveillance et de visite et d’hébergement » consenti à l’autre parent.

La loi n° 87-570 du 22 juillet 1987 dite loi « Malhuret » pose le principe de l’exercice en commun de l’autorité parentale. La loi n° 93-22 du 8 janvier 1993 en fait la règle en cas de divorce, l’exercice de l’autorité parentale n’étant confiée à un seul des deux parents que sur décision du juge, lorsque l’intérêt de l’enfant le commande. Elle étend par ailleurs le principe de l’exercice de l’autorité parentale conjointe aux parents d’enfants naturels.

L’exercice en commun de l’autorité parentale s’applique ainsi dans tous les cas, qu’il s’agisse de couples mariés, divorcés, séparés, ou de personnes engagées dans une union de fait (concubin), de parents d’enfants légitimes ou naturels.

3. Cette évolution emporte d’importantes conséquences, et en particulier l’abandon de la notion juridique de garde. Les parents prennent désormais ensemble les décisions importantes relatives à la personne de l’enfant. Pour les actes usuels, chacun d’eux est réputé agir avec l’accord de l’autre à l’égard des tiers de bonne foi.

4. Le lieu de la résidence habituelle des enfants est en principe fixé de façon amiable par les parents. A défaut d’accord, ou en cas d’accord contraire à l’intérêt de l’enfant, il est fixé par le juge.

Pour sa part, la jurisprudence de La Cour de Cassation ne reconnaît pas la résidence alternée comme mode d'exercice de l'autorité parentale (Cass. Civ., 2ème , 2 mai 1984).

5. Du point de vue matériel, la situation respective des parents au regard de l'obligation d'entretien de l'enfant, qui résulte de l'exercice de l'autorité parentale, est schématiquement la suivante :

- le parent au domicile duquel l'enfant réside habituellement exécute son obligation au quotidien en pourvoyant au jour le jour aux besoins matériels de l’enfant ;

- celui au domicile duquel l'enfant ne réside pas habituellement contribue à travers une pension alimentaire versée à l'autre parent.

6. La loi n° 2002-305 du 4 mars 2002 sur l’autorité parentale vise à développer l’exercice consensuel de l’autorité parentale en vue de promouvoir, dans l'intérêt de l'enfant, une véritable coparentalité.

Elle favorise l’accord amiable en incitant à la conclusion de conventions qui seront homologuées par le juge dès lors qu'elles préservent l’intérêt de l’enfant et que les parents y auront librement consenti.

Elle introduit la possibilité, pour le juge ou les parents dans leur convention homologuée, de fixer la résidence de l’enfant en alternance au domicile de chacun de ses père et mère.

CHAPITRE 2 : UN DISPOSITIF FISCAL INADAPTE A L’EVOLUTION DU DROIT DE LA FAMILLE

I - Rappel des dispositions applicables avant l'adoption de l'article 30 de la loi de finances rectificative pour 2002

A - En ce qui concerne l'attribution des majorations de quotient familial

1 - Dans les cas d'instance de divorce ou de séparation de corps, séparation de corps et de divorce

a - Instance de divorce et instance de séparation de corps (situations visées au b du 4 de l'article 6 du CGI), séparation de corps

7. Conformément au 3e alinéa du I de l'article 194 du code général des impôts, les majorations de quotient familial sont attribuées au parent qui détient la garde juridique des enfants en cas d'instance de divorce ou de séparation de corps.

8. Aux termes de la jurisprudence du Conseil d’Etat, cette solution s’applique également de manière irréfragable en cas de séparation de corps (Conseil d’Etat, 16/9/1998, n° 151208, Cantegreil).

b - Divorce

9. Le quotient familial est attribué au parent qui a la charge du ou des enfants (1er alinéa du I de l’article 194).

10. La majoration de quotient familial est en principe attribuée au parent au domicile duquel est fixée la résidence habituelle de l’enfant, et qui, de ce fait, est réputé en assumer la charge d’entretien.

Toutefois, l’avantage de quotient familial peut être attribué à l’autre parent lorsqu’il est établi que celui-ci assume la charge exclusive des enfants[1].

11. En l’absence de désignation du lieu de résidence habituelle de l’enfant, situation normalement peu fréquente (cf. n° 4), les parents désignent d’un commun accord celui d’entre eux qui bénéficiera du quotient familial. A défaut d’accord, le bénéfice du quotient familial est attribué au parent qui dispose des revenus les plus élevés, c’est à dire à celui qui, en raison de ses moyens, contribue en principe majoritairement à l’entretien des enfants (DB 5 B 3121 n° 27-3°).

2 - En cas de séparation de fait

a - Séparation de fait de contribuables mariés

12. Il s'agit des personnes mariées mais qui ne vivent pas ensemble et remplissent les conditions de l’imposition distincte prévues au a ou au c du 4 de l’article 6 du code général des impôts. Sont concernés :

- les époux séparés de biens et qui ne vivent plus sous le même toit (a du 4 de l’article 6), sans qu’il y ait lieu de rechercher si la rupture de la vie commune résulte de dissentiments entre les intéressés ou d’une cause indépendante de leur volonté (cf. DB 5 B 123 n° 38);

- les époux qui disposent de revenus distincts et dont l’un d’entre eux a abandonné le domicile conjugal

(c du 4 de l’article 6).

Dans ces situations, conformément au 3ème alinéa de l’article 194 du code général des impôts, les majorations de quotient familial liées à l’enfant sont accordées au parent qui en a la garde c’est à dire, en pratique, celui chez lequel l’enfant réside (cf. DB 5B 3121 n° 27).

Aux termes de la jurisprudence, l’autre parent peut toutefois revendiquer à son profit le bénéfice du quotient familial s’il démontre qu’il assure la charge exclusive de l’enfant[2].

b - Séparation de fait de contribuables non mariés

13. Il s'agit par exemple des situations de fin de concubinage et, plus généralement, du cas des personnes non mariées qui ont en commun un enfant reconnu par ses deux parents. Ces personnes sont dans tous les cas imposées séparément. Les règles applicables sont identiques à celles qui concernent les contribuables mariés séparés de fait et imposés séparément (no12).

B - En ce qui concerne la déduction des pensions alimentaires

1 - Dans les situations de séparation de droit (instance en séparation de corps ou de divorce, séparation de corps ou divorce)

14. Les pensions versées pour l'entretien de l'enfant mineur par le parent qui n'en a pas la garde sont déductibles (2° du II de l’article 156 du code général des impôts).

15. En pratique, le débirentier peut déduire de ses revenus la pension versée pour les enfants dont la résidence habituelle n'est pas fixée à son domicile par la convention ou le jugement de divorce, et au titre desquels il ne bénéficie d'aucune majoration de quotient familial.

2 - Dans les situations de séparation de fait

a - Séparation de fait de contribuables mariés

16. Il s’agit des situations visées au a. et au c. de l’article 6 du code général des impôts dans lesquelles les époux font l’objet d’impositions distinctes.

17. Le parent qui n’a pas la garde de fait de l’enfant peut déduire de ses revenus les sommes versées pour l’entretien de celui-ci lorsqu’elles revêtent la forme d’une pension alimentaire au sens de l’article 205 du code civil (2° du II de l’article 156 du code général des impôts).

18. En pratique, le débiteur peut déduire de ses revenus les sommes versées pour l’entretien de l’enfant dont la résidence est fixée chez l’autre parent et au titre duquel il ne bénéficie d’aucune majoration de quotient familial.

b - Séparation de fait de contribuables non mariés

19. Les enfants naturels reconnus disposent des mêmes droits que les enfants légitimes vis à vis de leurs parents. Par suite, en cas de séparation de parents non mariés, par exemple de personnes vivant en concubinage, le parent qui n’assume pas la garde de l’enfant contribue à l’entretien de celui-ci en versant une pension alimentaire déductible de son revenu imposable (DB 5B 2421 n° 74).

C - En ce qui concerne l’attribution de certains crédits et réductions d’impôt

1 - Au titre des frais de garde ou de scolarité des enfants

20. Les enfants âgés de moins de 7 ans au 31 décembre de l’année d’imposition ouvrent droit à une réduction d’impôt de 25 % au titre des frais que nécessitent leur garde, ceux-ci étant retenus dans la limite d’un plafond annuel de 2 300 € par enfant.

21. En outre, les enfants qui poursuivent des études secondaires ou supérieures ouvrent droit à une réduction d’impôt dont le montant varie en fonction du cycle d’enseignement (collège : 61 € ; lycée : 153 € ; enseignement supérieur : 183 €).

22. Ces avantages fiscaux sont accordés au parent qui bénéficie de la majoration de quotient familial.

2 - Au titre des autres dispositifs

23. Certains avantages fiscaux font également l’objet d’une majoration spécifique lorsque le foyer fiscal qui en bénéficie comprend un ou plusieurs enfants à sa charge. Tel est le cas :

- de la réduction d’impôt au titre des dépenses afférentes à l’habitation principale (article 199 sexies du code général des impôts) ;

- de celle accordée au titre de certaines primes d’assurance vie (article 199 septies du code général des impôts) ;

- du crédit d’impôt pour l’acquisition de certains gros équipements (article 200 quater du code général des impôts) ;

- et enfin, de la prime pour l’emploi (article 200 sexies du code général des impôts).

24. Ces avantages fiscaux sont accordés au parent qui bénéficie de la majoration de quotient familial.

II – Ces dispositions fiscales sont desormais inadaptées au droit de la famille

A – La notion de « garde juridique » de l’enfant a disparu et la situation des enfants en cas de résidence alternée n'est pas réglée

1 - La notion de « garde juridique » de l’enfant a disparu

25. Le code civil ne se réfère plus à la notion de garde contrairement à la législation fiscale où elle subsiste en matière d’attribution des majorations de quotient familial pour charge de famille en cas de séparation de corps ou d’instance en séparation ou de divorce (cf. n° 7, 8 et 9; 12 et 13) et de déduction des pensions alimentaires

(cf. n° 14).

26. La mise en cohérence du droit fiscal avec le droit civil sur lequel s’appuie la législation fiscale en la matière nécessitait par conséquent de définir un nouveau critère objectif et pertinent applicable dans toutes les situations de séparation, de droit ou de fait.

2 – La situation des enfants en cas de résidence alternée n'est pas réglée

27. Aux termes de l’article 196 du code général des impôts, un enfant ne peut être à la charge que d’un foyer au titre d’une même année d’imposition.

Ce principe confirmé de manière constante par la jurisprudence[3] conduit alors à attribuer l’intégralité de l’avantage de quotient familial à seulement l’un des deux parents alors que les deux contribuent à l’entretien de l’enfant.

Il en résulte une situation déséquilibrée d’autant plus sensible que les réductions ou crédits d’impôt attachés aux enfants à charge bénéficient au parent titulaire de l’avantage de quotient familial (cf. supra n° 20 à 24).

B – Cette inadaptation a été confirmée par le Conseil d'Etat

28. Saisi par la Cour administrative d'appel de Lyon au sujet de l'affaire "Mouthe", le Conseil d'Etat a émis l’avis suivant :

"II - Eu égard à l'évolution des dispositions du code civil relatives au divorce et à l'autorité parentale et notamment aux circonstances que, depuis la loi du 22 juillet 1987, l'autorité parentale peut être exercée en commun par les deux parents et que, depuis la loi du 4 mars 2002, ces dispositions ne font plus référence à la notion de garde juridique des enfants nés de parents séparés, divorcés ou en instance de séparation ou de divorce, il y a lieu, pour l’application des dispositions précitées, de retenir que le seul critère d'attribution de la majoration du quotient familial prévue au premier alinéa de l'article 194 de ce code est celui de la répartition, entre deux parents distinctement imposés, de la charge effective d'entretien et d’éducation des enfants mineurs nés de leur union, que ces parents soient séparés, divorcés ou en instance de séparation ou de divorce.

Pour la preuve de cette répartition, toute convention conclue par les parents, homologuée par le juge judiciaire et stipulant leurs contributions respectives à la couverture de cette charge fait foi jusqu'à preuve du contraire; à défaut de convention cette preuve peut être apportée par tout moyen.

III - Lorsque la charge effective d'entretien et d'éducation d'un enfant est répartie de façon inégale entre ses parents séparés, divorcés ou en instance de séparation ou de divorce et distinctement imposés, le bénéfice de la majoration de quotient familial prévue au premier alinéa de l'article 194 du code général des impôts est acquis à celui d'entre eux qui justifie supporter la part principale de cette charge, quels que soient tant les modalités de résidence de cet enfant chez ses parents que le mode d'exercice de l'autorité parentale.

IV - Lorsqu'il est établi que la charge effective d'entretien et d'éducation d'un enfant mineur est répartie de façon égale entre ses parents séparés, divorcés ou en instance de séparation ou de divorce et distinctement imposés, il y a lieu, en l'absence de dispositions de la loi fiscale adaptant celle-ci à l'évolution du code civil, et pour assurer aux contribuables le bénéfice de l'avantage fiscal voulu par le législateur dans les limites que celui-ci a fixées, de procéder de la manière suivante :

- le bénéfice de la majoration du quotient familial est attribué à celui des parents que la convention homologuée par le juge judiciaire a expressément désigné à cette fin;

- en l'absence d'une telle convention ou dans son silence, l'enfant est réputé à la charge de chacun de ses parents, au sens et pour l'application de l'article 196 du code général des impôts, mais n'ouvre droit, qu'à un avantage égal à la moitié de celui prévu au premier alinéa de l'article 194 et à l'article 197 de ce code pour un enfant de même rang.".

29. Cet avis confirme l’inadaptation des règles actuelles et trace les voies d’une réforme.

TITRE 2 : l’article 30 de la loi de finances rectificative pour 2002

redEfinit les modalités d’ATTRIBUTION DES MAJORATIONS DE QUOTIENT FAMILIAL

POUR LES PARENTS SEPARES

30. L’article 30 de la loi de finances rectificative pour 2002 fait de la charge effective d’entretien des enfants le critère unique d’attribution des majorations de quotient familial auxquels peuvent prétendre les parents divorcés ou séparés.

Chapitre 1 : champ d’application des nouvelles dispositions

I – LeS NOUVELLES REGLES S’APPLIQUENT A TOUS LES CAS DE SEPARATION DES PARENTS

31. Il concerne par conséquent, lorsqu’ils ont eu des enfants :

- les époux en instance de séparation ou de divorce ;

- les personnes mariées séparées de fait (situations visées aux a et c du 4 de l’article 6) ;

- les personnes divorcées ;

- les personnes qui rompent un pacte civil de solidarité (PACS), qu'ils soient ou non soumis à imposition commune ;

- les concubins qui se séparent ;

- de manière générale, tous les parents qui rompent une union de fait, quelle que soit la durée de celle-ci ;

32. En revanche, les nouvelles règles ne concernent pas la situation des parents qui résident sous le même toit et notamment, les concubins non séparés pour les enfants nés de leur union.

II - Les nouvelles REGLES concernent les seuls enfants mineurs

33. En effet, sur le plan civil l’autorité parentale s’éteint à la majorité de l’enfant et sur le plan fiscal, les enfants une fois devenus majeurs, sont en principe imposables en leur nom propre. Ils peuvent, certes, sous certaines conditions d’âge demander leur rattachement au foyer fiscal de leurs parents. Celui-ci ne peut cependant être demandé qu’à l’un ou à l’autre des parents lorsqu’ils sont imposés séparément (2° du 3 du 6 du code général des impôts).

Chapitre 2 –LES MAJORATIONS DE QUOTIENT FAMILIAL SONT ATTRIBUEES EN FONCTION

DU CRITERE DE LA CHARGE EFFECTIVE D’ENTRETIEN ET D’EDUCATION.

34. Dans toutes les situations de séparation des parents (cf. n° 31), les majorations de quotient familial pour enfants sont désormais attribuées en fonction du critère de la charge effectivement supportée au titre de leur entretien et de leur éducation (II de l’article 30 de la loi de finances rectificatives pour 2002 codifié à l’article 194 du code général des impôts).

Ce critère de la charge, qui s’applique de façon générale, est en matière fiscale le corollaire naturel de l’obligation d’entretien et d’éducation que les parents contractent à l’égard de leurs enfants en application des dispositions de l’article 203 du code civil. Il se situe également dans le prolongement des dispositions de l’article 371-1 du même code qui définit l’autorité parentale comme un ensemble de droits et de devoirs dont les parents sont investis « jusqu’à la majorité ou l’émancipation de l’enfant pour le protéger dans sa sécurité, sa santé et sa moralité, pour assurer son éducation et permettre son développement dans le respect dû à sa personne. ».

I – La CHARGE EFFECTIVE D’ENTRETIEN ET D’EDUCATION S’APPRECIE SANS TENIR COMPTE DES PENSIONS ALIMENTAIRES

35. La charge effective d’entretien et d’éducation est un critère matériel. Le parent qui supporte financièrement les dépenses d’entretien et d’éducation à titre principal est considéré avoir la charge de l’enfant (3ème alinéa du I de l’article 194 du code général des impôts).

En pratique, ces dépenses s’entendent notamment de celles occasionnées par le logement, la nourriture, la santé, l’habillement, la scolarité, l’éducation, la garde, les loisirs et les vacances, les transports, etc ….

36. Pour déterminer lequel des parents supporte ces charges financières, il n’est pas tenu compte des éventuelles pensions alimentaires versées par l’un à l’autre pour l’entretien de l’enfant (article 193 ter nouveau du code général des impôts).

En effet, les pensions alimentaires s’analysent comme un revenu de transfert fiscalement neutre puisqu’elles sont, sauf exception, imposables au nom de celui qui les reçoit et déductibles des revenus de celui qui les verse. Elles n’ont donc pas à interférer dans la détermination du quotient familial des contribuables intéressés.

II – La loi institue un lien entre « charge d’entretien et d’éducation » et « résidence de l’enfant »

37. La résidence s’entend au sens de « domicile » telle que cette notion est définie à l’article 102 du code civil, c’est à dire comme le lieu où l’enfant dispose de son « principal établissement » et où sont par conséquent engagées les dépenses nécessaires à son entretien et son éducation. Pour ce motif, la loi crée un lien entre charge d’entretien et d’éducation et lieu de résidence de l’enfant.

A – La décision du juge ou la convention entre les parties, homologuée ou non, précisent en règle générale les modalités de la résidence des enfants

38. Il convient de rechercher préalablement à toute autre investigation, si la décision du juge ou l’accord des parties résultant de leur convention ou d’un quelconque accord amiable conclu entre les parents permettent d’identifier le lieu de résidence de l’enfant ou les conditions dans lesquelles les parents assument concrètement la charge d’entretien et d’éducation des enfants (cf. également n° 46).

39. A défaut de précisions contenues dans ces documents le lieu de résidence de l’enfant devra être recherché par tous moyens selon les modalités décrites au B ci-après (n° 40 à 43).

B –Le lieu de résidence de l’enfant résulte des circonstances de fait

40. Pour la détermination de la résidence de l’enfant, il convient en principe de s'attacher aux circonstances de fait permettant de dégager un faisceau d'indices concordants pour apprécier si la résidence de l'enfant se situe à titre principal au domicile de l'un ou de l’autre des parents ou alternativement au domicile de l'un et de l'autre.

41. Les critères suivants, sans être exhaustifs, peuvent être utilement examinés : temps passé par l'enfant au domicile de chacun de ses parents, modalités d’attribution des prestations sociales, lieu de réception des documents administratifs intéressant l'enfant (bulletins scolaires, par exemple), distance entre l'établissement scolaire ou de garde fréquenté et le domicile respectif de chaque parent….

42. La répartition inégale de la durée de résidence de l'enfant au domicile de chaque parent ne caractérise pas, à elle seule, l'existence d'une résidence principale au domicile de l'un des parents. En effet, la loi du 4 mars 2002 admet que la résidence alternée puisse revêtir un aspect inégalitaire quant à la durée de présence de l'enfant au domicile de chacun de ses parents. Toutefois, un déséquilibre significatif dans les durées de résidence respective à chaque domicile, par exemple 3 mois chez l'un et 9 mois chez l'autre, caractérise une résidence principale chez l’un des parents.

43. En effet, le principe d'alternance suppose, même lorsque la résidence au domicile de chaque parent n'est pas strictement égale, l'existence d'un cycle présentant une certaine régularité. Aussi, lorsque la présence de l'enfant correspond à des périodes regroupées dans le temps, comme par exemple les vacances scolaires il y aura lieu de considérer que, sauf preuve contraire, l’enfant ne réside pas alternativement chez chacun de ses parents.

C – Modalités d’attribution des majorations de quotient familial

1 - L’enfant réside à titre habituel au domicile de l’un de ses parents

44. Cette situation constitue le cas le plus fréquent. En raison du lien que la loi institue entre « charge d’entretien et d’éducation » et « résidence de l’enfant », les enfants de parents divorcés ou séparés sont considérés, jusqu'à preuve du contraire, comme étant à la charge du parent chez lequel ils résident à titre principal (article 194 nouveau du code général des impôts).

Le parent concerné supporte en effet l’essentiel du poids des dépenses quotidiennes que requiert l’entretien matériel de l’enfant (hébergement, nourriture, habillement, santé, transport, …). Cette circonstance conduit à considérer qu’il en supporte la charge principale et justifie que la majoration de quotient familial attachée à la personne de l’enfant lui soit attribuée à titre exclusif.

Ainsi, dans la grande majorité des cas, le nouveau dispositif ne modifie pas les règles d’attribution des majorations de quotient familial pour enfants à charge.

2 - L’enfant réside alternativement au domicile de chacun de ses parents

45. Dans ce cas, pour l’instant marginal, chaque parent assume au quotidien l’entretien de l’enfant. Cette circonstance conduit à considérer, sauf disposition contraire dans la décision judiciaire, la convention homologuée par le juge ou, le cas échéant, l'accord entre les parents, qu’ils en supportent conjointement la charge à égalité (1re phrase du 4ème alinéa du I de l’article 194 du code général des impôts). La majoration de quotient familial est alors partagée de manière égale entre eux.

46. Toutefois, les parents peuvent faire valoir que la résidence alternée de l’enfant ne reflète pas la réalité de la répartition de la charge (2ème phrase du 4ème alinéa du I de l’article 194 du code général des impôts). Ils peuvent alors, dans la décision judiciaire, la convention homologuée par le juge, ou dans tout autre accord à condition qu’il soit cosigné par les deux parents (cf. modèle joint en annexe 3), préciser lequel d’entre eux supporte effectivement la charge d’entretien de l’enfant à titre principal. La majoration de quotient familial est alors attribuée intégralement au parent concerné.

Les documents attestant de la situation dont se prévalent les parents (décision judiciaire, convention homologuée par le juge, ou tout autre accord particulier) doivent être joints à leur déclaration de revenus respective l’année au cours de laquelle intervient le changement de leur situation. En cas de changement ultérieur de cette situation, matérialisé par une nouvelle décision judiciaire, une nouvelle convention homologuée par le juge, ou un nouvel accord cosigné par les parties (cf. annexe 4), le document concerné doit être joint à la déclaration des revenus de l’année au cours de laquelle intervient ce nouveau changement.

47. Bien entendu, la précision conventionnelle attribuant de façon exclusive le quotient familial à l’un ou l’autre des parents en cas de résidence alternée des enfants doit correspondre à la réalité de la situation au regard de la charge d’entretien et d’éducation de l’enfant.

Il conviendra par conséquent, lors du contrôle sur pièces, de s’assurer que la déclaration est cohérente avec les circonstances de fait propres à chaque cas d’espèce et susceptibles d’avoir été portées à la connaissance du service (cf. n° 40 à 43).

Toutefois, les services sont invités à ne pas remettre en cause l’accord des parties sauf si les circonstances de fait portées à leur connaissance révèlent une situation manifestement incohérente.

III – Le lien entre « charge d’entretien et d’éducation » et « résidence de l’enfant » SUPPORTE LA PREUVE CONTRAIRE.

48. Lorsque l’un des parents considère que la mise en œuvre des règles énoncées plus haut conduit à faire bénéficier à tort l’autre parent de l’avantage de quotient familial alors qu’il supporterait lui même la charge d’entretien à titre principal ou exclusif, il peut revendiquer les majorations à condition d’établir la réalité des faits qu’il allègue.

La preuve peut résulter par exemple des termes mêmes de la convention des parties ou du jugement de divorce lorsqu'ils mentionnent la répartition des dépenses assumées par chaque parent ou de tous documents ou justificatifs de nature à justifier de la répartition effective de la charge (logement, nourriture, santé, habillement, scolarité, éducation, garde, loisirs, vacances, etc…). Le parent qui revendique l’avantage de quotient familial au titre d’un enfant qu’il n’héberge pas peut produire, par exemple, des factures matérialisant les dépenses qu’il a supportées au titre de son entretien ou un compte de dépenses faisant apparaître les contributions respectives de chaque parent à l’entretien de l’enfant (CAA Lyon 20 février 2003 n° 97-2348, Perold).

49. Il en est de même, dans les situations sans doute exceptionnelles, où les conventions conclues et les jugements prononcés avant l’entrée en vigueur de la loi du 4 mars 2002 désigneraient le lieu de la résidence habituelle de l’enfant chez l’un ou l’autre des parents, alors même que cette situation ne refléterait pas nécessairement la réalité de la résidence et du partage de la charge de l’enfant.

Dans cette situation, les parents concernés devront attester dans un document cosigné, qu’ils consentent à partager de manière égale l’avantage de quotient familial. L’année du changement de situation, chacun d’eux devra joindre ce document à sa déclaration de revenus (cf. annexe 4).

En cas de changement ultérieur de cette situation, matérialisé par une nouvelle décision judiciaire, une nouvelle convention homologuée par le juge, ou un nouvel accord particulier cosigné par les parties

(cf. annexe 3), le document concerné devra être joint à la déclaration des revenus de l’année au cours de laquelle ce changement intervient.

IV –CAS PARTICULIERS : CHANGEMENT DE RESIDENCE DE L’ENFANT EN COURS D’ANNEE ET SITUATIONS DANS LESQUELLES LE LIEU DE RESIDENCE DE L’ENFANT NE PEUT PAS ETRE ETABLI.

A – CHANGEMENT DE RESIDENCE EN COURS D’ANNEE

1 - La résidence habituelle de l'enfant est transférée en cours d’année du domicile de l'un de ses parents à celui de l'autre parent

50. Aux termes des dispositions de l'article 196 bis du code général des impôts, les charges de famille dont il est tenu compte sont celles existant au 1er janvier de l'année d'imposition ou au 31 décembre de celle-ci lorsqu'elles ont augmenté en cours d'année.

Cela étant, le 3e alinéa du I de l'article 194 du code déjà cité prévoit désormais que les enfants à charge s'entendent de ceux dont le contribuable assume l'entretien à titre principal, c'est-à-dire, sauf preuve contraire, ceux qui résident à son domicile à titre principal.

Les majorations de quotient familial correspondantes lui sont alors en principe attribuées.

51. Ainsi, en cas de transfert en cours d'année de la résidence de l'enfant de l'un à l'autre de ses parents, chaque contribuable peut, sur le fondement de l’article 196 bis déjà cité, considérer que ses charges de famille ont été affectées du fait de cet événement (Conseil d’Etat, 21/3/2003, 3e et 8e s.s, min. c/ Carpentier), mais les majorations de quotient familial en résultant ne peuvent être accordées en tout état de cause qu’à celui qui est en mesure d’établir qu’il a assumé principalement la charge d’entretien de l’enfant, en raison du fait, et sauf preuve contraire, que l’enfant a résidé à titre principal à son domicile au cours de l’année d’imposition.

L'autre parent peut, le cas échéant, déduire les sommes versées à titre de pension alimentaire pour l'entretien de l'enfant, ces versements étant corrélativement imposables au nom du parent bénéficiaire de l'avantage de quotient familial.

Exemple : Un enfant de parents divorcés réside jusqu'au 31 mars au domicile de son père, puis à compter du 1er avril chez sa mère.

La majoration de quotient familial est attribué à la mère qui peut établir que l'enfant a résidé principalement à son domicile (9 mois), à moins que le père ne soit en mesure de démontrer qu'en dépit des modalités de résidence de l'enfant, il a contribué majoritairement à son entretien.

2 - Le mode de résidence de l'enfant est modifié en cours d’année

52. Il s'agit du cas d’un enfant résidant au domicile de l'un de ses parents au 1er janvier puis alternativement au domicile de l'un et l'autre de ceux-ci au 31 décembre, ou inversement.

Dans les situations de résidence alternée, l’enfant est, sauf preuve contraire, réputé être à charge égale de ses parents lorsqu'il réside alternativement à leurs domiciles respectifs (cf. n° 45 à 47).

53. Toutefois, dès lors qu'au cours d'une partie de l'année l'enfant a par ailleurs résidé à titre habituel au domicile de l'un de ses parents, celui-ci est réputé avoir assumé de ce fait la charge principale de l'enfant. Il bénéficie donc de la majoration de quotient familial.

Exemple : Un enfant de parents divorcés réside au domicile de sa mère jusqu'au 31 mars puis alternativement chez son père et chez sa mère à compter du 1er avril.

La majoration de quotient familial est attribuée à la mère dès lors qu’elle est présumée avoir assumé la charge principale de l’enfant jusqu'au 31 mars, puis à parité avec le père à compter du 1er avril, et qu’elle a ainsi entretenu l'enfant à titre principal, sauf au père à démontrer par tous moyens qu'il a supporté cette charge de manière prépondérante en dépit des modalités de résidence de l'enfant.

B – LE LIEU DE RESIDENCE DE L’ENFANT NE PEUT PAS ETRE ETABLI

54. Lorsqu’il sera en tout état de cause impossible de déterminer le lieu de la résidence de l'enfant, il conviendra de considérer que sa charge d’entretien et d’éducation est également partagée entre chacun des deux parents, ce qui implique ipso facto le partage de l’avantage de quotient familial (cf. n° 45).

TITRE 3 : MODALITES CONCRETES D'ATTRIBUTION DES AVANTAGES FISCAUX ATTACHES

AUX ENFANTS EN CAS DE SEPARATION DES PARENTS

55. Pour l’attribution des majorations de quotient familial afférentes à l’enfant, il convient d’examiner la composition du foyer qui le compte à charge. Le nombre de parts de quotient familial auquel celui-ci peut prétendre diffère en effet selon qu’il se compose uniquement d’enfants à charge exclusive ou principale, uniquement d’enfants à charge partagée ou, comme cela peut être le cas notamment dans les foyers « recomposés », à la fois d’enfants à charge exclusive ou principale et d’enfants à charge partagée.

56. Corrélativement, le partage de la charge de l’enfant entre les parents emporte un certain nombre de conséquences au regard de l’assiette de l’impôt en ce qui concerne les modalité de prise en compte des revenus des enfants, la déduction des pensions alimentaires et l’application de l’abattement au titre des enfants à charge de personnes rattachées ainsi qu’au regard de la prise en compte des réductions et crédits d’impôts.

CHAPITRE 1er : L’ATTRIBUTION DES MAJORATIONS DE QUOTIENT FAMILIAL

I – LE FOYER SE COMPOSE UNIQUEMENT D’ENFANTS A CHARGE EXCLUSIVE OU PRINCIPALE

57. Il s’agit de la généralité des situations. Les majorations de quotient familial attribuées au parent qui assume la charge principale ou exclusive de l’enfant sont fixées selon les mêmes règles qui prévalaient avant l’adoption de la loi de finances rectificative pour 2002 (I de l’article 194 du code général des impôts). Ainsi, chaque enfant de rang 1 et 2 ouvre droit à une demi-part de quotient familial et chaque enfant à compter du troisième, à une part entière.

Bien entendu, l’autre parent ne bénéficie pour sa part d’aucune majoration conformément au principe d’unicité du quotient familial (en ce qui concerne la possibilité de déduire des pensions alimentaires, cf. no 75 et 76).

58. Les enfants titulaires de la carte d’invalidité prévue à l’article L. 241-3 du code de l’action sociale et des familles ouvrent droit à une demi-part supplémentaire de quotient familial (article 195-2 du code général des impôts).

59. Par ailleurs, le premier enfant à charge des contribuables célibataires, divorcés ou veufs qui vivent et élèvent effectivement seuls leur(s) enfant(s) ouvre droit à une demi-part supplémentaire (II de l’article 194 du code général des impôts). Cet avantage de quotient familial se cumule éventuellement avec celui attribué en raison de l’invalidité de l’enfant.

60. Enfin, le plafonnement des effets du quotient familial s’opère dans les mêmes conditions qu’auparavant. Les différents plafonds sont fixés chaque année par la loi de finances. Pour l’imposition des revenus de l’année 2003, la loi de finances pour 2004 fixe l’avantage maximum en impôt procuré par chaque demi-part supplémentaire aux montants suivants :

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL APPLICABLE LORSQUE LE FOYER SE COMPOSE UNIQUEMENT D’ENFANTS OU DE PERSONNES[4] A CHARGE EXCLUSIVE OU PRINCIPALE.

|

Nature du plafond |

Montant du plafond |

|

Montant maximum de l’avantage supplémentaire de quotient familial accordé |

590 € par demi part |

|

Plafonnement spécifique applicable aux personnes seules |

3 609 € |

|

Plafonnement général (1er alinéa du 2° du I de l’article 197 du CGI) |

2 086 € par demi part |

II – LE FOYER SE COMPOSE UNIQUEMENT d’ENFANTS DONT LA CHARGE EST PARTAGEE

A – Règles d’attribution du quotient familial dans la généralité des cas

61. La majoration de quotient familial à laquelle les enfants ouvrent droit est partagée entre l’un et l’autre des parents, chacun d’eux bénéficiant d’un avantage fiscal égal à la moitié de celui qui lui aurait été accordé si les enfants concernés avaient été à sa charge exclusive ou principale (I de l’article 194 du code général des impôts), soit :

- 0,25 part pour chacun des deux premiers ;

- et 0,5 part à compter du troisième.

B – Cas particuliers (enfants invalides et parents vivants seuls)

1 – Majoration supplémentaire attribuée aux parents d’enfants titulaires de la carte d’invalidité prévue à l’article L. 241-3 du code de l’action sociale et des familles (2 de l’article 195 du code général des impôts)

62. La majoration de quotient familial attribuée au titre de l’invalidité des enfants dont la charge est également partagée entre les parents est divisée par deux. Chaque parent bénéficie par conséquent d’un quart de part supplémentaire.

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement seules leur(s) enfant(s) (II de l’article 194 du code général des impôts)

63. Lorsque la charge des enfants est également partagée entre les parents, chacun des deux premiers enfants donne droit à une majoration supplémentaire de quotient familial de 0,25 part à chaque parent qui vit seul et assume seul la charge des enfants au cours des périodes où ils résident à leur domicile.

64. Exemple d’un contribuable divorcé vivant seul et assumant effectivement seul la charge de deux enfants durant les périodes où ils résident à son domicile :

Chaque enfant ouvre droit à 0,25 part de quotient familial. En outre, il peut prétendre au titre de chaque enfant à une majoration supplémentaire de 0,25 part dès lors qu’il remplit les conditions du II de l’article 194 du code général des impôts.

La majoration totale de son quotient familial est par conséquent égale à une part : (0,25 x2) + (0,25 x2).

Ainsi, l’existence au sein du foyer de deux enfants à charge également partagée procure le même avantage de quotient familial qu’un enfant dont la charge est assumée à titre exclusif ou principal.

Si l’autre conjoint se trouve placé dans la même situation, son quotient familial sera majoré de façon identique.

C – Majorations de quotient familial applicables dans les cas les plus fréquents

65.

|

Nombre d’enfants à charge partagée |

Majoration du quotient familial |

|

|

Cas général |

Personnes qui vivent et élèvent effectivement seules leur(s) enfant(s) |

|

|

1 |

0,25 part |

0,5 part |

|

2 |

0,5 part |

1 part |

|

3 |

1 part |

1,5 part |

|

4 |

1,5 part |

2 parts |

D – Conséquence du partage DU QUOTIENT FAMILIAL sur l’application du plafonnement du quotient familial

66. En cohérence avec la règle du partage des majorations de quotient familial applicable en présence d’enfants dont la charge est partagée entre chacun des deux parents, le montant de l’avantage maximal en impôt auquel chaque quart de part ouvre droit est également divisé par deux.

Cette règle concerne tous les plafonnements déjà évoqués au n° 60, c’est à dire :

- le plafonnement général (1er alinéa du 2° du I de l’article 197 du code général des impôts) ;

- le plafonnement spécifique applicable aux personnes seules pour les deux premiers enfants dont la charge est partagée (2ème alinéa du 2° du I de l’article 197 du code général des impôts) ;

- le montant maximum de la réduction d’impôt accordée aux parents d’enfants titulaires de la carte d’invalidité (4ème alinéa du 2° du I de l’article 197 du code général des impôts).

Pour l’imposition des revenus de 2003, la loi de finances pour 2004 fixe les montants applicables comme suit :

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL APPLICABLE LORSQUE LE FOYER SE COMPOSE UNIQUEMENT D’ENFANTS A CHARGE PARTAGEE.

|

Nature du plafond |

Montant du plafond |

|

Montant maximum de la réduction d’impôt accordée aux parents d’enfants titulaires de la carte d’invalidité (4ème alinéa du 2° du I de l’article 197 du CGI) |

295 € [590 € / 2] par quart de part |

|

Plafonnement spécifique applicable aux personnes seules |

1 804,50 € [3 609 € / 2] |

|

Plafonnement général (1er alinéa du 2° du I de l’article 197 du CGI) |

1 043 € [2 086 € / 2] par quart de part |

III – LE FOYER SE COMPOSE A LA FOIS d’ENFANTS A CHARGE EXCLUSIVE OU PRINCIPALE ET D’ENFANTS DONT LA CHARGE EST PARTAGEE

67. Cette situation correspond notamment à celle des familles recomposées dans lesquelles peuvent coexister des enfants issus de différentes unions dont certains seront à charge partagée et d’autres à charge exclusive ou principale.

A - Règles d’attribution du quotient familial

68. Dans cette situation, les alinéas 6 à 8 du I de l’article 194 prévoient que le décompte des majorations de quotient familial s’effectue en considérant les enfants à charge exclusive ou principale avant ceux dont la charge est partagée.

Cette règle permet d’attribuer des majorations de quotient identiques au titre des enfants à charge exclusive, situation la plus fréquemment rencontrée, selon qu’il existe ou non des enfants à charge partagée au sein du foyer. Elle garantit ainsi au mieux le principe d’égalité en évitant des distorsions dans la progressivité de l’impôt.

Le décompte du nombre de parts de quotient familial s’effectue sans tenir compte de l’âge respectif des enfants et de l’année à compter de laquelle ils ont constitué une charge pour le foyer considéré.

69. Le calcul des majorations de quotient familial s’effectue ensuite selon les règles propres aux enfants à charge exclusive ou principale (cf. le tableau figurant sous le 1er alinéa du I de l’article 194 du code général des impôts) et aux enfants dont la charge est également partagée (cf. n° 65), en fonction du rang qui leur aura été préalablement affecté.

Le tableau suivant récapitule les majorations qu’il convient d’appliquer dans les hypothèses d’enfants à charge exclusive ou principale et à charge partagée susceptibles d’être le plus fréquemment rencontrées :

DECOMPTE DU NOMBRE DE PARTS DANS LE CAS OU LE FOYER SE COMPOSE D’ENFANTS A CHARGE EXCLUSIVE OU PRINCIPALE ET D’ENFANTS A CHARGE PARTAGEE.

|

Enfants à |

1 |

2 |

3 |

4 |

|

1 |

0,75 |

1,25 |

1,75 |

2,25 |

|

2 |

1,5 |

2 |

2,5 |

3 |

|

3 |

2,5 |

3 |

3,5 |

4 |

|

4 |

3,5 |

4 |

4,5 |

5 |

70. Exemple :

En 2003, un contribuable divorcé en 2000 n’ayant pas coché la case T[6] de sa déclaration de revenus compte à charge trois enfants, qui sont respectivement :

- âgé de 10 ans et à charge partagée de chacun des parents depuis 2002 ;

- âgé de 5 ans et à charge exclusive du contribuable depuis 2001 ;

- âgé de 3 ans et à charge exclusive du contribuable depuis 2000.

Les enfants à charge exclusive sont pris en compte avant l’enfant dont la charge est partagée. Chaque enfant à charge exclusive de rang 1 et 2 ouvre droit à une demi-part de quotient familial. L’enfant à charge partagée qui constitue, du point de vue fiscal, le troisième enfant du contribuable ouvre droit pour sa part à une demi-part de quotient familial (voir tableau supra).

La majoration totale de quotient familial au titre des enfants à charge est donc de une part et demie :

[(0,5 x2) + 0,5] = 1,5 part.

B – Cas particuliers

1 – Majoration supplémentaire attribuée aux parents d’enfants titulaires de la carte d’invalidité prévue à l’article L. 241-3 du code de l’action sociale et des familles (2 de l’article 195 du code général des impôts)

71. La majoration de quotient familial attribuée au titre de l’invalidité des enfants est égale à 0,5 part pour chaque enfant à charge exclusive ou principale et de 0,25 part pour chaque enfant à charge partagée avec l’autre parent.

2 - Majoration supplémentaire attribuée aux personnes qui vivent et élèvent effectivement seules leur(s) enfant(s) (II de l’article 194 du code général des impôts)

72. Dès lors que ces foyers assument la charge exclusive ou principale d’au moins un enfant, quel que soit par ailleurs le nombre d’enfants dont la charge est partagée avec l’ex conjoint, la majoration de quotient familial à laquelle ils peuvent prétendre est dans tous les cas égale à une demi-part.

Le tableau suivant récapitule les majorations qu’il convient d’appliquer dans les situations les plus courantes lorsque le parent vit et élève effectivement seul le ou les enfants :

MAJORATIONS DE QUOTIENT FAMILIALE APPLICABLES DANS LES CAS LES PLUS FREQUENTS LORSQUE LE PARENT VIT ET ELEVE EFFECTIVEMENT SEUL LE OU LES ENFANTS.

|

Enfants à |

1 |

2 |

3 |

4 |

|

1 |

1,25 |

1,75 |

2,25 |

2,75 |

|

2 |

2 |

2,5 |

3 |

3,5 |

|

3 |

3 |

3,5 |

4 |

4,5 |

|

4 |

4 |

4,5 |

5 |

5,5 |

C – Plafonnement du quotient familial

73. Le plafond du quotient familial applicable dépend de la majoration à laquelle l’enfant ouvre droit. Le tableau suivant indique les montants applicables pour l’imposition des revenus de 2003 :

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL APPLICABLE LORSQUE LE FOYER SE COMPOSE A LA FOIS D’ENFANTS OU DE PERSONNES[7] CHARGE EXCLUSIVE OU PRINCIPALE

ET D’ENFANTS A CHARGE PARTAGEE.

|

Nature du plafond |

Montant du plafond |

|

Montant maximum de l’avantage supplémentaire de quotient familial accordé pour un enfant invalide (4ème alinéa du 2° du I de l’article 197 du CGI) |

295 € [590 € / 2] par quart de part |

|

Plafonnement spécifique applicable aux personnes seules en présence |

3 609 € |

|

Plafonnement général (1er alinéa du 2° du I de l’article 197 du CGI) |

1 043 € [2 086 € / 2] par quart de part |

CHAPITRE 2 : INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL

I - Modalités de prise en compte des revenus de l’enfant

74. Chaque contribuable est imposable à l’impôt sur le revenu sur l’ensemble des revenus des membres de son foyer fiscal c’est à dire tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et personnes à charge (1 de l’article 6 du code général des impôts).

Lorsque la charge de l’enfant est également partagée entre ses parents, chacun d’entre eux bénéficie d’un avantage de quotient familial. Corrélativement, les revenus dont l’enfant a eu la disposition au cours de l’année d’imposition sont en principe imposés pour moitié au nom de chaque foyer fiscal.

Il n’est dérogé à cette règle que si l’un des parents apporte, par tout moyen, la preuve que les revenus en cause ont bénéficié dans une autre proportion à chacun des foyers concernés.

II – Régime fiscal des pensions alimentaires

A - DEDUCTION

75. Jusqu’à présent, la déduction des pensions alimentaires versées pour l’entretien d’enfants mineurs en vertu d’une décision judiciaire en cas de divorce ou de séparation, ou conventionnellement en cas de séparation de personnes non mariées, était subordonnée à la condition que le contribuable n’ait pas la garde de l’enfant.

Désormais, la déduction des pensions alimentaires est limitée aux cas où l’enfant pour l’entretien duquel les sommes sont versées ne confère au débirentier aucun avantage de quotient familial (2° du II de l’article 156 du code général des impôts). Dès lors, sont déductibles les pensions alimentaires versées par l’un des parents pour l’entretien d’enfants dont la charge exclusive ou principale, au sens de l’article 193 ter du code général des impôts, est assumée par l’autre parent. Ainsi, dans la généralité des cas, la situation restera inchangée.

En revanche, aucune déduction n’est possible au titre de versements effectués pour un enfant dont la charge est partagée entre les parents et qui ouvre droit de ce fait à un avantage de quotient familial à chacun des deux parents (article 80 septies du CGI).

B - IMPOSITION

76. Par ailleurs, l’article 80 septies nouveau prévoit que les pensions alimentaires reçues sont imposables dans la mesure où elles auront été admises en déduction pour le débirentier.

Les pensions reçues au titre d’un enfant dont la charge est également partagée, qui ne sont pas déductibles pour le débirentier, n’auront donc pas à être déclarées par celui qui les reçoit.

III - Abattement accordé au titre des enfants à charge de personnes rattachées

77. Les enfants majeurs chargés de famille qui sont rattachés au foyer fiscal de leurs parents ouvrent droit à un abattement sur le revenu global (2ème alinéa de l’article 196 B du code général des impôts). Il est pratiqué autant d’abattement qu’il existe de personnes rattachées. Ainsi, dans le cas d’un enfant ayant lui-même un enfant à charge, le foyer de rattachement bénéficie de deux abattements. Pour l’imposition des revenus de 2003, le montant de l’abattement s’élève à 4 338 €.

Lorsque l’enfant est marié, le foyer qu’il constitue avec son épouse et éventuellement ses propres enfants fait l’objet d’un rattachement global.

S’il est divorcé, il peut se trouver que la charge de ses propres enfants soit partagée avec son ex conjoint en cas de résidence alternée. Dans ce cas, l’ abattement auquel ouvre droit chacun des enfants concernés est divisé par deux, soit 2 169 € pour l’imposition des revenus de 2003 (loi de finances pour 2004).

78. Exemple : Soit un enfant âgé de 20 ans rattaché au foyer de ses parents. Cet enfant est divorcé et a lui-même un enfant dont la charge est également partagée avec son ex conjoint.

Le foyer de rattachement bénéficiera d’un abattement et demi (un abattement au titre de l’enfant majeur et un demi abattement au titre de l’enfant mineur), correspondant pour l’imposition des revenus de 2003 à une déduction égale à 6 507 € = (4 338 + 2 169).

CHAPITRE 3 : INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL SUR La prise en compte

des réductions d’impôt et crédits d’impôt

79. Les charges occasionnées par la garde des enfants ou les frais de scolarité ouvrent droit dans certaines conditions et sous certaines limites à une réduction d’impôt.

De même, le montant de la prime pour l’emploi est majoré en proportion des charges de famille des bénéficiaires.

Par ailleurs, le montant de certains crédits ou réductions d’impôt est majoré en fonction du nombre d’enfants à charge.

Lorsque la charge de l’enfant est également partagée entre les parents, le montant des plafonds de dépenses ouvrant droit à ces avantages fiscaux ou celui des majorations pour charges de famille ou des avantages eux-mêmes est attribué pour moitié à chaque foyer fiscal.

Le tableau suivant présente les montants applicables lorsque ces dispositifs trouvent à s’appliquer. (revenus 2003) :

MONTANTS DES REDUCTIONS D’IMPOTS APPLICABLES AU TITRE DE L’IMPOSITION DES REVENUS 2003.

|

Dispositif |

Référence |

Nature des montants concernés |

Montant pour un enfant à charge exclusive ou principale. |

Montant applicable en cas de partage de la charge de l’enfant entre parents divorcés ou séparés |

|

Réduction d'impôt pour frais de garde des jeunes enfants |

199 quater D |

Plafond du montant des dépenses ouvrant droit à la réduction d'impôt |

2 300 € |

1 150 € [2 300 € / 2] |

|

Réduction d’impôt pour frais de scolarité |

199 quater F |

Montant de la réduction d'impôt |

61 € (collège) 153 € (lycée) 183 € (enseignement supérieur) |

30,50 € [61 € / 2] (collège) 76,50 € [153 € / 2] (lycée) 91,50 € [183 € / 2] (enseignement supérieur) |

|

Réduction d’impôt afférente à l’assurance vie et à la rente survie |

199 septies |

Majoration du montant des primes ouvrant droit à réduction d'impôt |

150 € par enfant à charge pour les contrats d'assurance vie 230 € par enfant à charge pour les contrats de rente survie et d'épargne handicap |

75 € [150 € / 2] par enfant à charge pour les contrats d'assurance vie 115 € [230 € / 2] par enfant à charge pour les contrats de rente survie et d'épargne handicap |

|

Réduction d’impôt pour dépenses afférentes à l’habitation principale Dispositif en voie d’extinction |

199 sexies |

Majoration de la limite des intérêts et dépenses à retenir pour le calcul de la réduction d’impôt |

305 € + 76 € pour le deuxième enfant et 152 € à compter du troisième pour les prêts conclus et les dépenses payées à compter du 1er janvier 1985 |

152,50 € [305 € / 2] + 38 € [76 € / 2] pour le deuxième enfant et |

|

Prime pour l’emploi |

200 sexies |

Majorations pour enfant à charge du montant de la PPE |

33 € par enfant sauf pour le premier enfant des personnes seules 66 € pour le premier enfant des personnes seules |

16,50 € [33 € / 2] par enfant sauf pour le premier enfant des personnes seules 33 € [66 € / 2] pour le premier enfant des personnes seules |

|

Crédit d’impôt pour acquisition de gros équipements |

200 quater |

Majorations pour personnes à charge du montant du crédit d'impôt |

400 € par personne à charge. 500 € pour le 2ème enfant à charge. 600 € à compter du 3ème enfant à charge. |

200 € [400 € / 2] par personne à charge. 250 € [500 € / 2] pour le 2ème enfant à charge. 300 € [600 € / 2] à compter du 3ème enfant à charge. |

TITRE IV : Entrée en vigueur des nouvelles dispositions

80. Les dispositions de l’article 30 de la loi de finances rectificative pour 2002 s’appliquent à compter de l’imposition des revenus de l’année 2003 à tous les parents divorcés ou séparés, quelle que soit la date de divorce ou de la séparation.

81. Les contribuables qui souhaiteraient bénéficier des nouvelles dispositions pour les années antérieures (2000, 2001, 2002) peuvent déposer à cet effet une réclamation contentieuse dans les délais prévus aux articles R*196-1 et R*196-2 du Livre des Procédures Fiscales. Elles seront instruites compte tenu des considérants de l’avis du Conseil d’Etat (cf. n° 28 et annexe 2) repris par l’arrêt Mouthe (cf. n° 28).

En pratique, pour le règlement de la question relative à l’attribution et au partage du quotient familial, il conviendra d’appliquer les dispositions de l’article 30 de la loi de finances rectificative pour 2002 telles qu’elles sont commentées ci-dessus (cf. en particulier n° 45)[9].

Le contribuable qui sollicite tout ou partie de la majoration de quotient familial devra joindre à sa réclamation une déclaration, co-signée des deux parents, par laquelle:

- il sollicite le bénéfice de la majoration de quotient familial et renonce en conséquence à la déduction d’une pension alimentaire;

- l’autre parent accepte la réduction de son quotient familial, étant observé que corrélativement la pension alimentaire perçue n’est pas imposable.

L’absence de production d’une telle déclaration ne saurait cependant constituer à elle seule un motif de rejet de la réclamation, le contribuable conservant la possibilité d’établir qu’il a la charge principale de l’enfant ou que celui-ci est en résidence alternée.

En tout état de cause, les régularisations ne concernent pas le partage des réductions et des crédits d’impôt.

Le Directeur de la législation fiscale

Hervé LE FLOC’H-LOUBOUTIN

·

ANNEXE 1

Article 30 de la loi de finances rectificative pour 2002

(loi n° 2002‑1576 du 30 décembre 2002)

Article 30

Le code général des impôts est ainsi modifié :

I. - Après l'article 193 bis, il est inséré un article 193 ter ainsi rédigé :

« Art. 193 ter. - A défaut de dispositions spécifiques, les enfants ou les personnes à charge s'entendent de ceux dont le contribuable assume la charge d'entretien à titre exclusif ou principal, nonobstant le versement ou la perception d'une pension alimentaire pour l'entretien desdits enfants. »

II. - A. - A l'article 194 :

1° Au I :

a) Au premier alinéa, les mots : « A compter de l'imposition des revenus de 1995, » sont supprimés et les mots : « fixé comme suit » sont remplacés par les mots : « déterminé conformément aux dispositions suivantes » ;

b) L'antépénultième alinéa du I est remplacé par six alinéas ainsi rédigés :

« Lorsque les époux font l'objet d'une imposition séparée en application du 4 de l'article 6, chacun d'eux est considéré comme un célibataire ayant à sa charge les enfants dont il assume à titre principal l'entretien. Dans cette situation, ainsi qu'en cas de divorce, de rupture du pacte civil de solidarité ou de toute séparation de fait de parents non mariés, l'enfant est considéré, jusqu'à preuve du contraire, comme étant à la charge du parent chez lequel il réside à titre principal.

« En cas de résidence alternée au domicile de chacun des parents et sauf disposition contraire dans la convention homologuée par le juge, la décision judiciaire ou, le cas échéant, l'accord entre les parents, les enfants mineurs sont réputés être à la charge égale de l'un et de l'autre parent. Cette présomption peut être écartée s'il est justifié que l'un d'entre eux assume la charge principale des enfants.

« Lorsque les enfants sont réputés être à la charge égale de chacun des parents, ils ouvrent droit à une majoration de :

« a) 0,25 part pour chacun des deux premiers et 0,5 part à compter du troisième, lorsque par ailleurs le contribuable n'assume la charge exclusive ou principale d'aucun enfant ;

« b) 0,25 part pour le premier et 0,5 part à compter du deuxième, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d'un enfant ;

« c) 0,5 part pour chacun des enfants, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d'au moins deux enfants. » ;

2° Le II est ainsi rédigé :

« II. - Pour l'imposition des contribuables célibataires ou divorcés qui vivent seuls, le nombre de parts prévu au I est augmenté de 0,5 lorsqu'ils supportent à titre exclusif ou principal la charge d'au moins un enfant. Lorsqu'ils entretiennent uniquement des enfants dont la charge est réputée également partagée avec l'autre parent, la majoration est de 0,25 pour un seul enfant et de 0,5 si les enfants sont au moins deux. Ces dispositions s'appliquent nonobstant la perception éventuelle d'une pension alimentaire versée en vertu d'une décision de justice pour l'entretien desdits enfants. »

B. - L'article 195 est ainsi modifié :

1° Au 1, après les mots : « n'ayant pas d'enfant à leur charge », sont insérés les mots : « , exclusive, principale ou réputée également partagée entre les parents, » ;

2° Au 2, après les mots : « enfant à charge », sont insérés les mots : « et d'un quart de part pour chaque enfant réputé à charge égale de l'un et l'autre de ses parents, » ;

3° Au 5, après les mots : « ayant un ou plusieurs enfants à charge », sont insérés les mots : « , que celle-ci soit exclusive, principale ou réputée également partagée entre les parents, ».

C. - A l'article 196, après les mots : « à la charge du contribuable, », sont insérés les mots : « que celle-ci soit exclusive, principale ou réputée également partagée entre les parents, ».

D. - Le 2 du I de l'article 197 est ainsi modifié :

1° Au premier alinéa, après les mots : « 2 017 € par demi-part », sont insérés les mots : « ou la moitié de cette somme par quart de part » ;

2° Le deuxième alinéa est complété par une phrase ainsi rédigée :

« Lorsque les contribuables entretiennent uniquement des enfants dont la charge est réputée également partagée entre l'un et l'autre des parents, la réduction d'impôt correspondant à la demi-part accordée au titre de chacun des deux premiers enfants est limitée à la moitié de cette somme. » ;

3° Après la première phrase du quatrième alinéa, il est inséré une phrase ainsi rédigée :

« La réduction d'impôt est égale à la moitié de cette somme lorsque la majoration visée au 2 de l'article 195 est de un quart de part. »

III. - A. - Le deuxième alinéa du 2° du II de l'article 156 est ainsi rédigé :

« Le contribuable ne peut opérer aucune déduction pour ses descendants mineurs lorsqu'ils sont pris en compte pour la détermination de son quotient familial. »

B. - L'article 80 septies est complété par une phrase ainsi rédigée :

« Les pensions alimentaires versées pour un enfant mineur résidant en alternance chez ses parents et pris en compte pour la détermination du quotient familial de chacun d'eux ne sont pas imposables entre les mains de celui qui les reçoit. »

C. - Le premier alinéa du 1 de l'article 6 est complété par une phrase ainsi rédigée :

« Les revenus perçus par les enfants réputés à charge égale de l'un et l'autre de leurs parents sont, sauf preuve contraire, réputés également partagés entre les parents. »

D. - Le second alinéa de l'article 196 B est complété par une phrase ainsi rédigée :

« Lorsque les enfants de la personne rattachée sont réputés être à la charge égale de l'un et l'autre de leurs parents, l'abattement auquel ils ouvrent droit pour le contribuable, est égal à la moitié de cette somme. »

IV. - A. - La deuxième phrase du premier alinéa de l'article 199 quater D est remplacée par une phrase ainsi rédigée :

« Le montant global des dépenses à retenir pour le calcul de la réduction d'impôt est limité à 2 300 € par enfant à charge et à la moitié de cette somme lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents, sans pouvoir excéder le montant des revenus professionnels nets de frais. »

B. - Après le cinquième alinéa de l'article 199 quater F, il est inséré un alinéa ainsi rédigé :

« Les montants mentionnés aux alinéas précédents sont divisés par deux lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents. »

C. - Le quatrième alinéa du a du 1° du I de l'article 199 sexies est complété par deux phrases ainsi rédigées :

« Les sommes de 305 €, 76 € et 152 € sont divisées par deux pour les enfants réputés à charge égale de l'un et l'autre des parents. Pour l'application de ces dispositions, les enfants réputés à charge égale de chacun des parents sont décomptés en premier. »

D. - L'article 199 septies est ainsi modifié :

1° Au premier alinéa du 1°, après les mots : « 150 € par enfant à charge », sont insérés les mots : « et de 75 € lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents » ;

2° Dans le troisième alinéa du 2°, après les mots : « 230 € par enfant à charge », sont insérés les mots : « et de 115 € lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents ».

E. - Le premier alinéa du 2 de l'article 200 quater est complété par deux phrases ainsi rédigées :

« Les sommes de 400 €, 500 € et 600 € sont divisées par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. Pour l'application de ces dispositions, les enfants réputés à charge égale de chacun des parents sont décomptés en premier. »

F. - L'article 200 sexies est ainsi modifié :

1° Au A du I, après les mots : « 3 253 € pour chacune des demi-parts suivantes », sont insérés les mots : « et de la moitié de cette somme pour chacun des quarts de part suivants » ;

2° Le premier alinéa du B du II est complété par une phrase ainsi rédigée :

« Toutefois, la majoration est divisée par deux pour les enfants réputés à charge égale de l'un et l'autre de leurs parents. » ;

3° Le deuxième alinéa du B du II est complété par une phrase ainsi rédigée :

« Lorsque les contribuables entretiennent uniquement des enfants dont la charge est réputée également partagée entre l'un et l'autre des parents, la majoration de 62 € est divisée par deux et appliquée à chacun des deux premiers enfants. »

V. - L'article 150 B est complété par un alinéa ainsi rédigé :

« La majoration visée à l'alinéa précédent est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. Pour l'application de ces dispositions, ces enfants sont décomptés en premier. »

VI. – I.S.F.

VII. – Impôts locaux.

C. – Revenu fiscal de référence.

VIII. - Les dispositions des I à V s'appliquent pour l'imposition des revenus des années 2003 et suivantes, celles du VI à compter du 1er janvier 2004 et celles du VII à compter des impositions établies au titre de 2004.

ANNEXE 2

Avis du Conseil d’Etat du 14 juin 2002

I. Aux termes du 4 de l’article 6 du code général des impôts : « Les époux font l’objet d’impositions distinctes : (...) b) lorsqu'étant en instance de séparation de corps ou de divorce, ils ont été autorisés à avoir des résidences séparées (...). »

L'article 193 de ce code dispose : « (...) Le revenu imposable (...) est, pour le calcul de l'impôt sur le revenu, divisé en un certain nombre de parts, fixé conformément à l'article 194, d'après la situation et les charges de famille du contribuable (...). »

En vertu du premier alinéa de l'article 194 du même code, le nombre de parts à prendre en considération pour la division du revenu imposable est fixé compte tenu de la situation de famille du contribuable et du nombre d'enfants qu'il a à sa charge.

Le deuxième alinéa du même article prévoit qu'en cas d'imposition séparée des époux par application du 4 de l'article 6, chaque époux est considéré comme un célibataire ayant à sa charge les enfants dont il a la garde.

Par ailleurs, l'article 196 dudit code dispose : « Sont considérés comme à charge du contribuable, à la condition de ne pas avoir de revenus distincts de ceux qui servent à l'imposition de ce dernier : 1o Ses enfants âgés de moins de dix-huit ans ou infirmes (...). »

Enfin l'article 197 de ce code plafonne la réduction d'impôt résultant de l'application du quotient familial.

II. - Eu égard à l'évolution des dispositions du code civil relatives au divorce et à l'autorité parentale et notamment aux circonstances que, depuis la loi du 22 juillet 1987, l'autorité parentale peut être exercée en commun par les deux parents et que, depuis la loi du 4 mars 2002, ces dispositions ne font plus référence à la notion de garde juridique des enfants nés de parents séparés, divorcés ou en instance de séparation ou de divorce, il y a lieu, pour l'application des dispositions précitées du code général des impôts, de retenir que le seul critère d'attribution de la majoration du quotient familial prévue au premier alinéa de l'article 194 de ce code est celui de la répartition, entre deux parents distinctement imposés, de la charge effective d'entretien et d'éducation des enfants mineurs nés de leur union, que ces parents soient séparés, divorcés ou en instance de séparation ou de divorce.