BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

5 B-11-04

N° 103 du 22 JUIN 2004

IMPOT SUR LE REVENU. PRIME POUR L’EMPLOI.

Commentaires de l’ARTICLE 3 DE LA LOI DE FINANCES POUR 2004

(N° 2003-1311 DU 30 DECEMBRE 2003).

(C.G.I., art. 200 sexies )

nor : ECO F 04 20121 J

Bureau C 1

PRESENTATION

L’article 3 de la loi n° 2003-1311 du 30 décembre 2003 (loi de finances pour 2004) modifie le dispositif de la prime pour l'emploi (PPE) :

- le I de cet article rehausse tous les seuils, plafonds, limites de revenus et taux servant au calcul de la PPE ;

- le II du même article, codifié à l’article 1665 bis du code général des impôts, prévoit le versement d'un acompte forfaitaire de PPE égal à 250 euros pour les personnes justifiant d'une activité professionnelle d'au moins six mois ayant débuté au plus tôt le 1er octobre 2003, consécutive à une période d'inactivité d'une durée au moins équivalente au cours de laquelle elles doivent avoir été inscrites comme demandeurs d’emploi ou bénéficiaires de l’une des allocations suivantes : minimum invalidité, allocation aux adultes handicapés (AAH), allocation de parent isolé (API), revenu minimum d’insertion (RMI), allocation parentale d’éducation à taux plein ou du complément cessation d’activité à taux plein de la prestation d’accueil du jeune enfant (PAJE). L’article 1er du décret n° 2004-331 du 16 avril 2004 codifié aux articles 446 ter, 446 ter A et 446 ter B de l’annexe III au code général des impôts, précise :

- que l’acompte est obligatoirement payé par virement sur un compte bancaire postal ou de caisse d’épargne ouvert au nom de la personne qui en formule la demande (article 446 ter de l’annexe III au code général des impôts) ;

- et qu’il fait l’objet d’une demande expresse déposée, sous peine de forclusion, dans les deux mois suivant le 6ème mois de la reprise d’activité professionnelle, accompagnée des pièces justifiant de la réalité de cette activité, de la qualité de demandeur d’emploi et des références du compte sur lequel l’acompte est versé (articles 446 ter A et 446 ter B de l’annexe III au code général des impôts).

La présente instruction commente ces nouvelles dispositions.

·

CHAPITRE 1 : RELEVEMENT DES SEUILS, LIMITES ET TAUX DE LA PRIME POUR L’EMPLOI DE L’ANNEE 2004 (REVENUS 2003)

I. Les seuils, plafonds et limites de calcul de la PPE attribuée en 2004 sont relevés

1. Les différents seuils, plafonds et limites de revenus ainsi que le montant de l’ensemble des majorations accordées font l’objet d’une revalorisation (2° du I de l'article 3 de la loi de finances pour 2004).

2. Sont concernés :

- les limites du revenu fiscal de référence au-delà desquelles la PPE n'est pas attribuée ;

- les limites et seuils de revenus pris en compte pour l’attribution et le calcul de la prime ;

- la prime forfaitaire allouée à certains foyers mono-actifs ;

- la majoration supplémentaire accordée aux couples mono-actifs (B.O.I. 5 B-12-01 § 43) ;

- les majorations pour charge de famille (B.O.I. 5 B-12-01 § 44 à 48).

3. Les seuils et limites applicables en 2004 s’établissent en conséquence comme suit :

|

Nature de la limite ou du montant |

Montants applicables pour le calcul de la PPE versée en 2003 (pour mémoire) |

Montants applicables pour le calcul de la PPE versée en 2004 |

|

A. Revenu fiscal de référence I. Revenu fiscal de référence pour : - la 1ère part de quotient familial d’une personne célibataire, veuve ou divorcée - les deux premières parts de quotient familial d’un couple soumis à imposition commune II. Majoration des montants ci‑dessus pour chaque demi‑part supplémentaire de quotient familial(1) |

23 944 €

|

24 351 €

|

|

B. Limites des revenus d’activité professionnels déclarés I. limite inférieure II. limite permettant de bénéficier de la prime au taux maximum III. limite supérieure applicable : 1. dans le cas général(2) : 2. dans les cas particuliers : a. des foyers mono‑actifs (3) : - plafond du revenu déclaré pour bénéficier de la prime forfaitaire - plafond de revenu au‑delà duquel la prime n’est plus accordée b. des foyers monoparentaux(4): |

3 265 € 10 882 € 15 235 € 21 764 € 23 207 € 23 207 € |

3 372 € 11 239 € 15 735 € 22 478 € 23 968 € 23 968 € |

|

C. Majorations de la prime - pour les foyers mono‑actifs - pour chaque personne à charge(5) - pour la 1ère personne à charge des foyers monoparentaux |

79 € 32 € 64 € |

80 € 33 € 66 € |

|

D. Montant minimum de la prime par foyer |

25 € |

25 € |

4. En cas de résidence alternée des enfants au domicile de leurs parents divorcés ou séparés, les majorations de prime pour l’emploi attribuées au titre des charges de famille sont divisées par deux. Les modalités d’application de ce principe sont précisées dans l’annexe 3.

II. Les taux de la prime pour l'emploi sont également relevés

5. Pour accroître l’effet incitatif de la PPE, les taux de 4,4 % et 11 % sont respectivement portés à 4,6 % et 11,5 % pour la PPE due à compter de l’année 2004, soit une augmentation d’environ 4,50 % (1° du I de l'article 3 de la loi de finances pour 2004).

6. Cette modification emporte les conséquences suivantes.

1. Pour la généralité des cas

7. La prime pour l’emploi est désormais égale à :

- 4,6 % du revenu d’activité professionnelle déclaré(6) ou converti en équivalent temps plein pour les personnes qui exercent une activité à temps partiel ou une partie de l’année seulement, jusqu'au montant de 11 239 € ;

- 11,5 % de la différence qui existe entre la limite supérieure de 15 735 € et le montant du revenu d’activité professionnelle déclaré, ou converti en équivalent temps plein pour les personnes qui exercent une activité à temps partiel ou une partie de l’année seulement, lorsque ce revenu est supérieur à 11 239 €.

2. Pour le cas particulier des foyers monoactifs

8. Le montant de la prime pour l’emploi est fixé forfaitairement à 80 € lorsque les revenus d’activité déclarés ou convertis en équivalent temps plein du conjoint éligible à cette prime sont supérieurs à 15 735 € et inférieurs à 22 478 € .

Lorsque ces revenus d’activité professionnelle sont supérieurs à 22 478 € et inférieurs à 23 968 €, la prime est égale à 5,5 % (taux inchangé) de la différence qui existe entre 23 968 € et le montant des revenus d’activité professionnelle déclarés ou convertis en équivalent temps plein.

3. Exemple

9. Soit un contribuable rémunéré au SMIC sur la base de 39 heures (35 heures plus 4 heures supplémentaires). En 2002 et 2003 ses revenus déclarés s’élèvent respectivement à 11 212 € et 11 712 €. Le montant de PPE auquel il peut prétendre en 2003 et 2004 s’établit comme suit :

- PPE 2003 : (15 235 € - 11 212 €) x 11 % = 443 €

- PPE 2004 : (15 735 € - 11 712 €) x 11,5 % = 463 €

L’augmentation de la PPE en 2004 par rapport à 2003 s’élève à 20 €, soit une progression de 4,5 %.

CHAPITRE 2 : UN ACOMPTE DE PRIME POUR L’EMPLOI EST INSTITUE POUR LES PERSONNES QUI REPRENNENT UNE ACTIVITE

Section 1 : Régime fiscal de l’acompte

A. Finalité de l’acompte

10. Le paiement de la PPE intervient en même temps que le règlement du solde de l’impôt afférent aux revenus de l’année précédente, soit par imputation, soit sous forme de restitution lorsque la cotisation d'impôt est inférieure au montant de la prime.

11. Pour réduire le décalage qui existe entre le paiement de la PPE et la perception des revenus en fonction desquels elle est calculée, le II de l'article 3 de la loi de finances pour 2004, codifié à l'article 1665 bis du code général des impôts, prévoit le versement d'un acompte forfaitaire de PPE d'un montant de 250 €, pour les personnes qui exercent depuis au moins six mois une activité professionnelle ayant débuté au plus tôt le 1er octobre 2003, consécutivement à une période d'inactivité d’une durée d’au moins six mois.

12. L’acompte de PPE est une avance sur la prime due. Il fait l’objet d’une régularisation lors de la liquidation définitive de cette prime (2ème alinéa du I de l’article 1665 bis nouveau du code général des impôts, cf. section 3).

13. L’acompte de PPE, comme la PPE elle-même, ne constitue pas un revenu imposable.

14. L’exemple suivant illustre l’effet de cette nouvelle disposition par rapport à la situation antérieure.

Soit un célibataire inscrit comme demandeur d’emploi depuis le 1er janvier 2003 qui reprend le 2 janvier 2004 une activité salariée rémunérée au SMIC. Le montant de ses revenus d’activité en 2004 s’élève à 11 712 €.

|

|

Année 2004 |

Année 2005 |

|

Versement de la PPE dans la situation antérieure |

0 € (1) |

463 € (3) |

|

Versement de la PPE dans la situation nouvelle |

250 € (2) |

213 € (4) |

|

(1) Pas de PPE en 2004, la personne concernée n’a pas perçu de revenus d’activité en 2003. (2) Acompte sur la PPE 2005 due au titre des revenus d’activité 2004. (3) PPE 2005 (revenus 2004, calcul réalisé sur la base du barème applicable à la PPE 2004 pour un revenu annuel de 11 712 €). (4) PPE 2005 (revenus 2004, calcul réalisé sur la base du barème applicable à la PPE 2004 pour un revenu annuel de 11 712 €, soit : 463 €. Le solde s’élève à 213 € (463 € - 250 €)). L’acompte permet de percevoir plus de la moitié de la PPE 14 mois avant son échéance. |

||

B. L’ACOMPTE EST FORFAITAIRE

15. Le montant de l’acompte est fixé forfaitairement à 250 € par bénéficiaire, quel que soit par ailleurs le montant des revenus déclarés servant d’assiette à la PPE.

La régularisation de l’acompte intervient lors de la liquidation de l’impôt sur le revenu et de la PPE afférents aux revenus perçus au cours de l’année du versement de l’acompte (cf. infra n° 46 à 51).

C. CONDITIONS D’ATTRIBUTION DE L’ACOMPTE

16. Le II de l’article 3 de la loi de finances pour 2004 codifié à l’article 1665 bis du code général des impôts, fixe les conditions d’attribution de l’acompte.

Les articles 446 ter, 446 ter A et 446 ter B de l’annexe III au code général des impôts (cf. annexe 2) déterminent pour leur part les règles relatives au paiement de l’acompte et aux modalités de sa demande.

17. L’acompte est réservé aux personnes qui s’insèrent durablement dans l’emploi après une période d’inactivité. Il concerne donc les personnes :

- qui justifient d’une activité professionnelle d’une durée au moins égale à six mois à compter du 1er octobre 2003 ;

- et ont été sans activité professionnelle et, soit inscrites comme demandeurs d’emploi, soit bénéficiaires de l’une des allocations limitativement énumérées par la loi (cf. ci-après n° 25), pendant au moins les six mois précédant la reprise d’une telle activité.

1. La personne doit justifier d’une activité professionnelle exercée depuis au moins six mois à compter du 1er octobre 2003

a) Le bénéfice de l'acompte est subordonné à l'exercice d'une activité professionnelle

18. Les activités professionnelles éligibles s’entendent de celles qui ouvrent droit à la prime pour l’emploi (cf. instruction du 15 juin 2001, B.O.I 5 B-12-01 n° 3 et suivants).

Il s’agit des activités salariées ou non salariées (activités artisanales, commerciales, agricoles, ou libérales). Elles peuvent indifféremment être exercées à temps complet ou à temps partiel.

Sont en revanche exclues du champ d’application de l’acompte toutes les activités non professionnelles quelle que soit la catégorie dans laquelle les revenus correspondants sont imposés.

b) L’activité professionnelle doit être exercée pendant au moins six mois

19. L’acompte de PPE est ciblé sur les personnes dont la situation traduit une insertion durable dans l’emploi. Son versement est donc conditionné à la reprise d’une activité professionnelle d’une durée significative fixée à six mois au moins par la loi.

Les six mois d’activité doivent être obligatoirement consécutifs. L’acompte ne sera donc pas accordé lorsque la période d’activité est interrompue par une ou plusieurs périodes d’inactivité, quelle que soit la durée de celles-ci.

20. En revanche, il n’est pas nécessaire que les six mois d’activité professionnelle soient effectués auprès d’un même employeur.

c) L’activité professionnelle de six mois doit avoir débuté au plus tôt le 1er octobre 2003

21. L’acompte de PPE est réservé aux personnes qui justifient d’une activité professionnelle d’une durée au moins égale à six mois ayant débuté au plus tôt le 1er octobre 2003.

Il s’agit donc des personnes qui ont été sans emploi depuis le 1er avril 2003 au plus tard et qui ont repris une activité professionnelle à compter du 1er octobre 2003.

Conformément aux dispositions de l’article 446 ter B de l’annexe III au code général des impôts, la date de reprise d’activité professionnelle s’entend :

- en cas d’exercice d’une activité salariée, de celle prévue par le contrat de travail ;

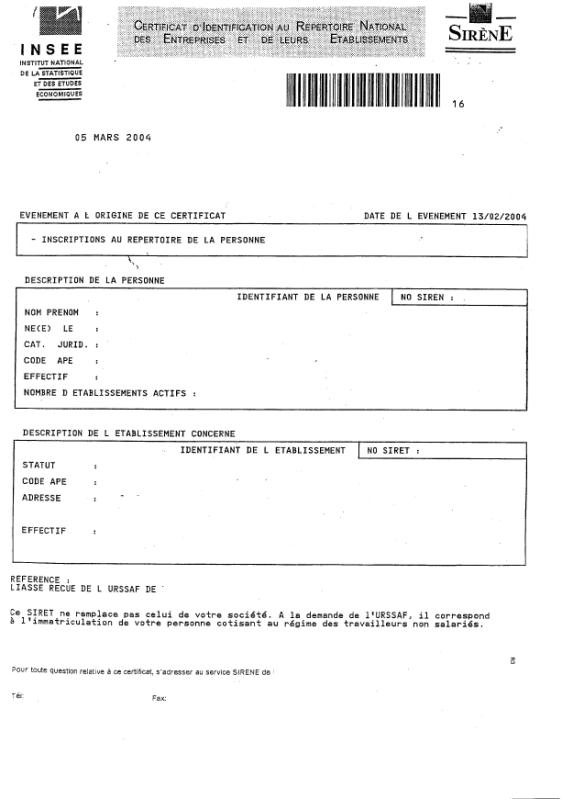

- en cas d’exercice d’une activité non salariée, de celle mentionnée sur le certificat d’identification au répertoire national des entreprises et de leurs établissements (cf. n° 45 et annexe 6).

A contrario, les personnes qui ont repris une activité professionnelle avant le 1er octobre 2003, consécutivement à la période d’inactivité, ne peuvent pas bénéficier de l’acompte.

2. La personne doit justifier d’une activité professionnelle suite à une période d’inactivité d’au moins six mois au cours de laquelle elle a, été inscrite comme demandeur d’emploi, ou été bénéficiaire de l’une des allocations prévues par la loi

a) L’acompte est réservé aux personnes qui ont été sans activité professionnelle pendant au moins six mois avant la reprise d’une activité professionnelle d’au moins six mois

22. La condition relative à l’inactivité implique que le demandeur n’ait exercé au cours de la période considérée aucune activité professionnelle de quelque nature que ce soit (salariée ou non salariée).

Il conviendra toutefois de faire une application modérée de ce principe lorsqu’au vu des circonstances de fait, le rejet de la demande d’acompte, fondé sur ce seul motif, serait manifestement excessif. Tel serait par exemple le cas si le nombre d’heures travaillées au cours de la période d’inactivité était négligeable ou si les revenus tirés de l’activité exercée étaient résiduels par rapport aux revenus de remplacement éventuellement perçus (allocation chômage, RMI, etc.).

En outre, les stages de formation, même rémunérés, quel que soit l’organisme qui les finance (ASSEDIC,…), suivis pendant la période d’inactivité ne sont pas de nature à remettre en cause le droit à l’acompte.

23. Si l’inactivité est une condition nécessaire pour bénéficier de l’acompte, elle ne constitue pas pour autant un motif suffisant dès lors que la personne doit également être, soit inscrite comme demandeur d’emploi, soit bénéficiaire de l’une des allocations limitativement énumérées par la loi.

24. La qualité de demandeur d'emploi résulte de l'inscription à l’agence nationale pour l'emploi (A.N.P.E.).

25. Les allocations visées par la loi s’entendent pour leur part :

- du minimum invalidité ;

- de l’allocation aux adultes handicapés (A.A.H.) ;

- de l’allocation de parent isolé (A.P.I.) ;

- du revenu minimum d’insertion (R.M.I.) ;

- de l’allocation parentale d’éducation à taux plein ou du complément cessation d’activité à taux plein de la prestation d’accueil du jeune enfant (P.A.J.E.).

Les principales caractéristiques de ces allocations sont détaillées en annexe 4.

26. La condition d’inactivité durant six mois et celle de bénéficiaire de l’une des allocations visées par la loi doivent être remplies simultanément. Il convient donc d’exclure du bénéfice de l’acompte les personnes qui ont pu bénéficier de l’une d’entre elles sans satisfaire à la période d’inactivité d’au moins six mois.

27. En revanche, le maintien total ou partiel du bénéfice de l’allocation au-delà de la période d’inactivité, c’est‑à-dire au cours de la période d’activité d’au moins six mois, ne s’oppose pas à l’attribution de l’acompte. Ainsi, la circonstance qu’ une personne bénéficiaire du RMI pendant une période d’inactivité d’au moins six mois continue à le percevoir en tout ou partie conformément à la mesure d’intéressement au retour vers l’emploi prévue par le décret n° 98-1070 du 27 novembre 1998, alors même qu’elle a repris une activité rémunérée, ne fait pas obstacle à l’attribution de l’acompte de PPE.

De même, le fait de continuer à percevoir des allocations de l’ASSEDIC ne constitue pas davantage un motif de rejet de la demande d’acompte.

28. Enfin, si la durée d’inactivité a excédé six mois, il n’est cependant pas exigé que celle afférente à l’inscription comme demandeur d’emploi ou comme bénéficiaire de l’une des allocations soit équivalente. Dans ce cas, il faut et il suffit qu’au cours des six mois qui précèdent immédiatement la reprise d’activité la personne concernée satisfasse à ces conditions.

29. Les personnes sans activité, telles que définies aux n° 22 à 28, mais qui n’ont pas été inscrites comme demandeurs d’emploi ou qui n’ont pas été titulaires de l’une des allocations mentionnées supra, ne bénéficient pas de l’acompte PPE.

Il en est ainsi par exemple des étudiants qui commencent à travailler ou des personnes qui reprennent une activité après avoir cessé de travailler sans pour autant avoir été inscrites comme demandeurs d'emploi.

b) La période d'inactivité et l’inscription comme demandeur d’emploi ou l’attribution de l’une des allocations prévues par la loi doivent avoir été d'une durée au moins égale à six mois

30. Cette condition vise à réserver le bénéfice de l’acompte aux personnes privées d'emploi ou en situation précaire pendant une durée réellement significative fixée à 6 mois au moins par la loi.

31. La période de six mois doit être continue. Cette condition implique que le demandeur n’ait exercé au cours de la période considérée aucune activité professionnelle de quelque nature que ce soit (salariée ou non salariée), sous réserve de la tolérance prévue au n° 22.

3. Les périodes d'inactivité et d’activité doivent être successives

32. La période d'inactivité doit précéder immédiatement la période d'activité (dernier alinéa de l’article 446 ter B de l’annexe III au code général des impôts).

Le caractère successif des périodes d’inactivité et d’activité conduit donc sur une période de douze mois à n’accorder qu’une fois le bénéfice de l’acompte. De même, si la personne reste durablement dans l’emploi, elle ne peut bénéficier d’aucun acompte pour les périodes d’activité suivantes, la PPE étant alors liquidée et versée dans les conditions habituelles.

Cela étant, une même personne pourra bénéficier d’un acompte chaque fois que l’ensemble des conditions seront réunies.

4. Les personnes qui sollicitent le versement de l’acompte doivent obligatoirement être titulaires d’un compte bancaire, postal ou de caisse d’épargne ouvert à leur nom

33. Le paiement de l’acompte s’effectue obligatoirement par virement (article 446 ter de l’annexe III au code général des impôts).

Par suite, la personne doit obligatoirement être titulaire d’un compte bancaire, postal ou de caisse d’épargne susceptible de recevoir son versement.

34. Les personnes qui ne sont titulaires d’aucun compte de cette nature ne peuvent prétendre à aucun acompte.

Section 2 : L’acompte de PPE est attribué sur demande expresse

35. Le paiement de l'acompte PPE résulte d’une demande expresse du contribuable (article 446 ter A de l’annexe III au code général des impôts).

A. Lieu et délai de dépôt de la demande

36. La demande est établie sur un formulaire spécifique (cf. n° 41 et annexe 5) adressé, en simple exemplaire, au centre des impôts dont dépend le domicile qui est celui du demandeur au 1er janvier de l’année de la demande.

Toutefois, les demandes déposées ou adressées auprès d'un autre centre des impôts ou d'une trésorerie seront acceptées et réacheminées vers le centre des impôts compétent, seul habilité à procéder à leur instruction.

37. La demande d’acompte doit être formulée dans les deux mois suivant la période d’activité de six mois. En cas de demande déposée auprès d’un service autre que celui compétent pour instruire la demande, la date à prendre en compte est celle de l'envoi de la demande ou de sa remise au service initialement saisi.

38. En cas d'envoi de la demande le cachet de la Poste fait foi de sa date. En cas de remise directe au service des impôts, la date à retenir est celle de l'enregistrement de la demande.

39. Les demandes déposées après le délai de deux mois sont forcloses (art. 446 ter A de l’annexe III au code général des impôts).

40. Toutefois, à titre exceptionnel pour tenir compte des délais nécessités par la mise en œuvre du dispositif, les demandes des personnes ayant repris une activité professionnelle entre le 1er octobre et le 31 décembre 2003 seront acceptées jusqu’au 15 septembre 2004.

Ainsi, le versement de l’acompte de PPE a pu intervenir au plus tôt au cours du mois d’avril 2004 pour les personnes justifiant de l’exercice d’une activité professionnelle débutée le 1er octobre 2003 et consécutive à leur inscription comme demandeurs d’emploi ou à la perception de l’une des allocations mentionnées au n° 25 depuis le 1er avril 2003 au moins. Toutefois, compte tenu de la solution mentionnée à l’alinéa précédent, ces personnes peuvent déposer leur demande d’acompte jusqu’au 15 septembre 2004.

b. documents à produire

41. La demande d’acompte est établie sur un formulaire disponible à compter du mois d’avril 2004 dans tous les centres des impôts ou en ligne sur le site Internet du ministère des finances www.impots.gouv.fr (cf. annexe 5).

Elle doit être accompagnée des différentes pièces justifiant des conditions requises pour bénéficier de l’acompte.

1. Production d’un relevé d’identité bancaire, postal ou de caisse d’épargne et d’une copie d’une pièce d’identité au nom du demandeur

42. Les personnes qui demandent l’acompte doivent, pour en obtenir le paiement, produire à l’appui de leur demande, un relevé d’identité bancaire, postal ou de caisse d’épargne à leur nom, accompagné de la copie d’une pièce d’identité (1° et 3° de l’article 446 ter A de l’annexe III au code général des impôts).

2. Justification de la qualité de demandeur d’emploi ou de bénéficiaire d’une allocation mentionnée au n° 25

43. La qualité de demandeur d’emploi est justifiée par la production de la copie de la « carte d’inscription A.N.P.E. » délivrée par l’A.S.S.E.D.I.C. ou de « l’historique d’inscription » comme demandeur d’emploi qui peut être obtenu auprès de l’agence nationale pour l’emploi (A.N.P.E.) ou de l’A.S.S.E.D.I.C. dont dépendait la personne concernée préalablement à sa reprise d’activité (2° de l’article 446 ter A de l’annexe III au code général des impôts).

Les bénéficiaires de l’une des allocations mentionnées au n° 25 indiquent pour leur part sur l’imprimé relatif à la demande d’acompte, le nom et l’adresse de l’organisme débiteur de l’allocation ainsi que la nature de celle-ci.

3. Justification de la période d’activité

44. En cas d’emploi salarié, la justification est constituée par la production de la copie des bulletins de salaire correspondant à chacun des six mois d’activité précédant la demande d’acompte (4° de l’article 446 ter A de l’annexe III au code général des impôts).

45. En cas d’emploi non salarié, la justification est apportée par la production de la copie du certificat d’identification au répertoire national des entreprises et de leurs établissements (cf. annexe 6).

Ce document est adressé par l’INSEE ou, pour les personnes inscrites au registre du commerce et des sociétés, par le tribunal de commerce pour le compte de l’INSEE, après dépôt du dossier relatif à la création de l’entreprise auprès du centre de formalité des entreprises chargé de transmettre aux différentes administrations, personnes ou organismes concernés, les déclarations et renseignements afférents à la constitution de l’entreprise. Il mentionne notamment la date de création de l’entreprise et la nature de l’activité exercée.

Section 3 : La régularisation de l’acompte intervient lors de la liquidation de la prime afférente aux revenus de l’année de son paiement

46. Conformément aux dispositions du II de l’article 3 de la loi de finances pour 2004 (2ème alinéa du I de l’article 1665 bis du code général des impôts), la régularisation de l’acompte PPE intervient lors de la liquidation de l’impôt afférent aux revenus de l’année du paiement de cet acompte.

A. ARTICULATION DU PAIEMENT DE L’ACOMPTE ET DE SA REGULARISATION

47. La PPE est liquidée et versée l’année qui suit celle de la perception des revenus servant à son calcul. Pour sa part, l’acompte est versé à l’issue d’une période d’activité de six mois (cf. n° 18 à 20), celle-ci pouvant se trouver à cheval sur deux années civiles.

La régularisation de l’acompte est opérée lors de la liquidation de l’impôt afférent aux revenus perçus au cours de l’année du versement de l’acompte, indépendamment de ceux relatifs à l’activité qui justifie son versement. Dans certains cas, l’acompte pourra donc être versé alors que le bénéficiaire ne remplit pas les conditions pour bénéficier de la PPE.

48. Le schéma suivant présente le déroulement des différentes séquences du dispositif dans l’hypothèse d’un versement d’acompte en avril 2004.

|

|

2004 |

2005 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Chômage d’au moins 6 mois. |

Oct. 6 mois Mars |

Avril |

|

Mars, dépôt de la déclaration 2042, revenus de 2004 |

Septembre : |

|||||||||||||||||||||||||||||||||||||

|

En octobre 2003, reprise d’activité |

En mars, dépôt de la déclaration de revenus 2003. En avril, versement de l’acompte PPE (250 €). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Septembre : |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

B. MODALITES DE LA REGULARISATION DE L’ACOMPTE

1. Principes

49. L’acompte de PPE constitue une avance de trésorerie dont la régularisation intervient lors du paiement de l’impôt et de la PPE afférents aux revenus perçus l’année du versement de l’acompte. Elle s’opère en ajoutant son montant (250 €) à la cotisation nette d’impôt, c’est-à-dire après imputation de tous les crédits d’impôt, de l’avoir fiscal et éventuellement de la prime pour l’emploi (2ème alinéa du I de l’article 1665 du code général des impôts).

Dans le cas des contribuables bénéficiaires d’une restitution d’impôt, l’acompte vient en diminution de la créance du contribuable.

2. Cas particulier du changement de situation de famille en cours d’année

50. Le bénéficiaire de l’acompte PPE peut avoir changé de situation de famille (mariage, divorce, décès) au cours de l’année du versement de l’acompte.

Dans de telles situations, les contribuables sont soumis au dépôt de plusieurs déclarations. Tel est le cas par exemple du divorce qui entraîne les conséquences suivantes au niveau déclaratif :

- une déclaration au titre de l’imposition commune pour la période comprise entre le 1er janvier de l’année d’imposition et la date de survenance de l’événement ;

- et une déclaration au titre de l’imposition des revenus personnels de chaque membre du couple pour la période comprise entre la date de l’événement et le 31 décembre de l’année d’imposition.

Par cohérence avec les modalités de calcul de l’impôt, la régularisation est opérée sur l’impôt afférent aux revenus de la période au cours de laquelle l’acompte a été payé.

51. Exemple :

Un contribuable marié obtient le 1er juin 2004 le versement de l’acompte de PPE. Il divorce le 1er septembre 2004. En mars 2005, trois déclarations de revenus seront déposées au titre de l’imposition des revenus 2004 :

- une déclaration commune pour l’imposition des revenus perçus par le couple au cours de la période du 1er janvier au 31 août 2004 ;

- et une déclaration au nom de chacun des ex époux au titre de leurs revenus respectifs pour la période du 1er septembre au 31 décembre 2004.

La régularisation de l’acompte sera opérée sur l’impôt afférent aux revenus de la période d’imposition commune (du 1er janvier au 31 août 2004), au cours de laquelle l’acompte a été payé.

Section 4 : Les demandes formulées sur la base de renseignements inexacts en vue d’obtenir indûment le paiement d’un acompte sont sanctionnées par l’application d’une amende spécifique

52. Conformément aux dispositions du II de l’article 3 de la loi de finances pour 2004 (3ème alinéa du I de l’article 1665 bis du code général des impôts), les demandes d’acompte formulées sur la base de renseignements inexacts en vue d’obtenir le paiement d’un acompte de PPE donnent lieu à l’application d’une amende fiscale de 100 €, si la mauvaise foi de l’intéressé est établie.

A. L’application de l’amende est indépendante du versement effectif de l’acompte

53. L’application de l’amende suppose que soit apportée la preuve à la fois de l’inexactitude des renseignements fournis et de la mauvaise foi du contribuable.

A cet égard, peu importe que l’acompte ait été payé ou pas, l’amende peut donc être prononcée concomitamment à une décision de rejet si l’inexactitude des documents communiqués et la mauvaise foi du demandeur sont établis à cette occasion.

L’application de l’amende peut aussi intervenir bien entendu après le versement de l’acompte, à l’occasion du contrôle de la situation fiscale du contribuable.

En pratique, il convient d’appliquer l’amende lorsqu’il peut être établi qu’un contribuable, grâce à la production de renseignements inexacts, a sciemment sollicité ou obtenu le versement d’un acompte de PPE auquel il n’avait pas droit.

B. MODALITE D’APPLICATION DE L’AMENDE

54. Lorsqu’il envisage d’appliquer l’amende, le service en informe le contribuable par une lettre mentionnant le montant de l’amende, les raisons de son application et la possibilité dont dispose l’intéressé de présenter ses observations dans les trente jours de la réception de cette lettre, conformément aux dispositions de l’article L. 80 D du livre des procédures fiscales (L.P.F.).

55. Ces éléments peuvent être intégrés dans une notification de redressements lorsque le contribuable fait par ailleurs l’objet de redressements.

56. A l’expiration du délai de trente jours précité, l’amende peut être mise en recouvrement.

Section 5 : Entrée en vigueur

57. L’augmentation des taux de la PPE et des seuils et limites permettant son calcul (cf. n° 3) s’applique pour la détermination de la prime pour l’emploi qui sera liquidée en septembre 2004 à raison des revenus déclarés au titre de l’année 2003.

58. L’acompte de prime pour l’emploi (cf. n° 10 à 56) s’applique pour la première fois aux personnes sans activité depuis au moins six mois au sens défini aux n° 22 à 28 et justifiant avoir repris une activité professionnelle d’au moins six mois depuis le 1er octobre 2003.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

ANNEXE 1

Article 3 ‑ A ‑ I de la loi de finances pour 2004

(loi n° 2003‑1311 du 30 décembre 2003)

Article 3

I - L'article 200 sexies du code général des impôts est ainsi modifié :

1° A la première phrase du premier alinéa du 1° du A du II, le taux : « 4,4 % » est remplacé par le taux : « 4,6 % » et, au deuxième alinéa du 1° du A du II, le taux : « 11 % » est remplacé par le taux : « 11,5 % » ;

2° Les montants figurant dans l'article sont remplacés par les montants suivants :

|

|

Anciens |

Nouveaux |

|

Au A du I |

11 972 |

12 176 |

|

23 944 |

24 351 |

|

|

3 308 |

3 364 |

|

|

Au 1° du B du I, au 3° du A du II et au B du II |

3 265 |

3 372 |

|

Au 1° du A du II |

10 882 |

11 239 |

|

Aux 1° et 2° du B du I, aux 1° et 3° (a et b) du A du II et au C du II |

15 235 |

15 735 |

|

Au 3° (b et c) du A du II |

21 764 |

22 478 |

|

Aux 1° et 2° du B du I, au 3° (c) du A du II et au C du II |

23 207 |

23 968 |

|

Au 3° (a et b) du A du II |

79 |

80 |

|

Au B du II |

64 |

66 |

|

Au B du II |

32 |

33 |

|

Au IV |

25 |

25 |

II. - Après l'article 1665 du même code, il est inséré un article 1665 bis ainsi rédigé :

« Art. 1665 bis. - I. - Les personnes qui justifient d'une activité professionnelle d'une durée au moins égale à six mois ayant débuté au plus tôt le 1er octobre 2003 et qui ont été pendant les six mois précédents sans activité professionnelle et inscrites comme demandeurs d'emploi ou bénéficiaires du minimum invalidité, de l'allocation aux adultes handicapés, de l'allocation de parent isolé, du revenu minimum d'insertion, de l'allocation parentale d'éducation à taux plein ou du complément cessation d'activité à taux plein de la prestation d'accueil du jeune enfant peuvent demander à percevoir un acompte de prime pour l'emploi d'un montant forfaitaire de 250 EUR. Cette demande est formulée dans les deux mois suivant la période d'activité de six mois.

« La régularisation de cet acompte intervient lors de la liquidation de l'impôt afférent aux revenus de l'année du paiement de cet acompte, après imputation éventuelle des différents crédits d'impôt, de l'avoir fiscal et de la prime pour l'emploi.

« Les demandes formulées sur la base de renseignements inexacts en vue d'obtenir le paiement d'un acompte donnent lieu à l'application d'une amende fiscale de 100 EUR si la mauvaise foi de l'intéressé est établie.

« II. - Un décret précise le contenu et les modalités de dépôt de la demande d'acompte ainsi que celles du paiement de celui-ci. »

III. - Le Gouvernement présentera au Parlement, avant le 1er juin 2004, un rapport présentant les moyens de rapprocher le versement de la prime pour l'emploi de la période d'activité et notamment d'inscrire son montant sur la fiche de paie.

ANNEXE 2

DECRET N° 2004-331 DU 16 AVRIL 2004 PRIS POUR L’APPLICATION DE L’ARTICLE 1665 BIS DU

CODE GENERAL DES IMPOTS RELATIF A L’ACOMPTE DE PRIME POUR L’EMPLOI

Le Premier ministre,

Sur le rapport du ministre d'Etat, ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 1665 bis et l'annexe III à ce code,

Décrète :

Article 1er

Au livre II de l'annexe III au code général des impôts, le chapitre III bis est intitulé « Restitution de la prime pour l'emploi » et comprend les articles 446 ter, 446 ter A et 446 ter B ainsi rédigés :

« Art. 446 ter. - Le versement de l'acompte est effectué par virement sur le compte bancaire, postal ou de caisse d'épargne ouvert au nom du demandeur.

« Art. 446 ter A. - La personne qui sollicite le versement de l'acompte de prime pour l'emploi prévu à l'article 1665 bis du code général des impôts en fait la demande expresse, sous peine de forclusion, dans les deux mois suivant le sixième mois de la reprise de l'activité professionnelle.

« La demande est adressée ou déposée auprès du centre des impôts du lieu du domicile du demandeur au 1er janvier de l'année de la demande. La personne produit à cet effet le formulaire de demande d'acompte, établi par l'administration, dûment complété et signé, accompagné des documents suivants :

« 1° Un relevé d'identité bancaire, postal ou de caisse d'épargne à son nom ;

« 2° Une copie de la "carte d'inscription ANPE" ou "l'historique d'inscription" comme demandeur d'emploi ;

« 3° Une copie de pièce d'identité à son nom ;

« 4° Si elle exerce une activité salariée, la copie des bulletins de salaire justifiant de l'activité professionnelle exercée au cours des six mois qui suivent la période au cours de laquelle elle a été inscrite comme demandeur d'emploi ou au titre de laquelle elle a bénéficié de l'une des allocations mentionnées au premier alinéa du I de l'article 1665 bis du code général des impôts ;

« 5° Si elle exerce une activité professionnelle non salariée, la copie du certificat d'identification au répertoire national des entreprises et de leurs établissements.

« Art. 446 ter B. - Pour l'application du I de l'article 1665 bis du code général des impôts, la date de reprise de l'activité professionnelle s'entend :

« 1° En cas d'exercice d'une activité salariée, de celle prévue par le contrat de travail ;

« 2° En cas d'exercice d'une activité non salariée, de celle mentionnée sur le certificat d'identification au répertoire national des entreprises et de leurs établissements.

« La reprise de l'activité doit être immédiatement précédée d'une période d'au moins six mois au cours de laquelle la personne est restée sans activité professionnelle et inscrite comme demandeur d'emploi ou bénéficiaire de l'une des allocations mentionnées à l'article 1665 bis du code général des impôts. »

Article 2

Le ministre d'Etat, ministre de l'économie, des finances et de l'industrie, et le secrétaire d'Etat au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 16 avril 2004.

Jean-Pierre Raffarin

Par le Premier ministre :

Le ministre d'Etat, ministre de l'économie,

des finances et de l'industrie,

Nicolas Sarkozy

Le secrétaire d'Etat au budget

et à la réforme budgétaire,

Dominique Bussereau

AnnexE 3

Modalités de calcul de la prime pour l’emploi

pour les revenus déclarés au titre de 2002

I Calcul de la prime pour chaque membre du foyer fiscal

|

Situation de famille |

Si le revenu d’activité R(1) |

Formule de calcul de la prime sans majoration en fonction de la situation de famille |

|

Célibataires, veufs, divorcés (case T non cochée), mariés biactifs ou personne à charge du foyer |

3 372 € £ R £ 11 239 € |

R x 4,6 % |

|

11 239 € < R £ 15 735 € |

(15 735 € – R) x 11,5 % |

|

|

Mariés monoactifs |

3 372 € £ R £ 11 239 € |

(R x 4,6 %) + 80 € |

|

11 239 € < R £ 15 735 € |

[(15 735 € – R) x 11 %] + 80 € |

|

|

15 735 € < R £ 22 478 € |

80 € |

|

|

22 478 € < R £ 23 968 € |

(23 968 € – R) x 5,5 % |

|

|

Célibataires, veufs, divorcés (case T cochée) |

3 372 € £ R £ 11 239 € |

R x 4,6 % |

|

11 239 € < R £ 15 735 € |

(15 735 € – R) x 11,5 % |

|

|

15 735 € < R £ 23 968 € |

0 €(2) |

II Majorations en fonction de la situation de famille

|

|

Avec une personne à charge |

Avec deux personnes à charge |

Avec trois personnes à charge |

|

|

Célibataires, veufs, divorcés, mariés biactifs(3) |

3 372 € £ R(1) £ 15 735 € |

Majoration = |

Majoration = |

Majoration = |

|

Mariés monoactifs |

3 372 € £ R(1) £ 15 735 € |

Majoration = |

Majoration = |

Majoration = |

|

15 735 € < R(1) £ 23 968 € |

Majoration forfaitaire de |

Majoration forfaitaire de |

Majoration forfaitaire de |

|

|

Célibataires, veufs, divorcés (Case T cochée) |

3 372 € £ R(1) £ 15 735 € |

Majoration = |

Majoration = |

Majoration = |

|

15 735 € < R(1) £ 23 968 € |

Majoration forfaitaire de |

Majoration forfaitaire de |

Majoration forfaitaire de |

|

III Cas particuliers des enfants en résidence alternée

I- En cas de résidence alternée des enfants, les majorations de prime pour l’emploi accordées pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés sont réduites de moitié.

Ainsi, dans la généralité des cas, les enfants dont la charge est également partagée entre les parents ouvrent droit à une majoration de prime pour l’emploi égale à :

- 16,50 € (33 € / 2) lorsque les personnes ne vivent pas seules (case T non cochée) ;

- 33 € (66 € / 2) pour le 1er enfant et 16,50 € (33 € / 2) à partir du deuxième, lorsque les personnes vivent seules (case T cochée).

Par ailleurs, dans le cas particulier des foyers monoactifs et des foyers monoparentaux dont le montant des revenus déclarés bénéficiant de la PPE est compris entre 15 735 € et 23 968 €, les majorations forfaitaires pour chaque enfant dont la charge est également partagée entre les parents sont respectivement égales à 16,50 € (33 € / 2) et 33 € (66 € / 2), quel que soit le nombre d’enfants à charge.

II- En présence d’enfants à charge exclusive ou principale et d’enfants dont la charge est également partagée entre les parents, les majorations de PPE sont calculées en prenant en compte les enfants à charge exclusive ou principale avant les enfants dont la charge est partagée (cf. BOI 5 B-3-04 n° 68).

III- Modalités de calcul :

Pour déterminer le montant de la majoration pour charge de famille, il convient d’effectuer l’arrondi en fin de calcul et non à chaque étape.

Exemple : soit un célibataire vivant seul, avec un salaire annuel de 8 000 € et ayant quatre enfants à charge dont trois en résidence alternée.

PPE = 8 000 x 4,6 % = 368 €

Majoration pour charge de famille : 66 + 33/2 + 33/2 + 33/2 = 115,5 € arrondis à 116 € .

ANNEXE 6

CERTIFICAT D’IDENTIFICATION AU REPERTOIRE NATIONAL

DES ENTREPRISES ET DE LEURS ETABLISSEMENTS

(1) Pour l’appréciation de la limite du revenu fiscal de référence au-delà de laquelle la PPE n’est plus attribuée, la majoration de 3 364 € est divisée par deux, soit 1 682 €, lorsqu’elle concerne un enfant donnant lieu au partage du quotient familial entre les parents divorcés ou séparés, pour la PPE 2004 (cf. annexe 3).

(2) Cette limite s’applique :

- aux personnes célibataires, veuves ou divorcées sans enfant ou avec des enfants qu’elles n’élèvent pas seules ;

- aux personnes mariées soumises à imposition commune lorsque chacun des membres du couple exerce une activité professionnelle procurant des revenus d’un montant au moins égal à la limite inférieure ;

- à chaque personne à charge au sens des articles 196 à 196 B du code général des impôts exerçant une activité professionnelle procurant des revenus d’un montant au moins égal à la limite inférieure.

(3) Personnes mariées soumises à imposition commune lorsque l’un des conjoints n’exerce aucune activité professionnelle ou dispose de revenus d’activité professionnelle d’un montant inférieur à la limite inférieure de 3 265 € pour 2002 ou 3 372 € pour 2003.

(4) Personnes célibataires, veuves ou divorcées élevant seules un ou plusieurs enfants à charge (case T cochée).

(5) En cas de résidence alternée des enfants, la majoration de PPE accordée pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés est divisée par deux (cf. instruction du 20 janvier 2004, BOI 5B-3-04 n° 79 et annexe 3).

(6) Ce revenu doit en tout état de cause excéder 3 372 €.

(1) R = revenus d’activité sur une année pleine.

(2) Même si la prime est égale à 0 € dans ce cas de figure, le foyer peut quand même bénéficier de la majoration forfaitaire pour charges de famille (cf. tableau II).

(3) Pour avoir droit aux majorations pour personne à charge, il suffit qu’un seul des deux conjoints ait un revenu d’activité inférieur à 15 735 €.