BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS

Impôt sur les sociétés, imposition forfaitaire annuelle, contribution sur l’impôt sur les societes, CONTRIBUTION SOCIALE SUR L’IMPôT SUR LES SOCIETES, contribution sur les revenus locatifs. Transfert a la direction generale des impÔts du recouvrement de ces impôts et contributions verses a compter du 1er novembre 2004. dispositif applicaBle

NOR : ECO L 04 00157 J

PRESENTATION

Dans le cadre des mesures de simplification arrêtées par le gouvernement et pour accentuer la démarche consistant à mettre à la disposition des entreprises, au sein de la direction générale des impôts, un interlocuteur fiscal unique, le recouvrement de l’impôt sur les sociétés (IS), de l’imposition forfaitaire annuelle (IFA), de la contribution sur l’IS, de la contribution sociale sur l’IS (CSB) et de la contribution sur les revenus locatifs due par les personnes morales (CRL) est assuré par la direction générale des impôts (DGI) au lieu de la direction générale de la comptabilité publique (DGCP) pour les montants versés à compter du 1er novembre 2004, hors reliquats sur créances antérieures. Ainsi la recette des impôts ou le centre-recette des impôts(1) est le nouveau service compétent pour :

- recevoir les paiements d’IS et des contributions assimilées à l’IS (2) ;

- et, le cas échéant, restituer les excédents de versement et les créances fiscales remboursables non imputées sur l'IS.

L'attention est appelée également sur les points suivants :

- la recette des impôts devient compétente pour assurer le recouvrement de la CRL due par les personnes morales non soumises à l'IS ;

- les organismes non lucratifs imposés aux taux réduits de l'IS sur les revenus provenant de la gestion de leur patrimoine doivent désormais verser spontanément l'impôt dû (IS et/ou CRL) auprès de ce même service.

Le nouveau dispositif résulte des dispositions de l’article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002), de l’article 37 de la loi de finances rectificative pour 2003

(n° 2003-1312 du 30 décembre 2003), du décret n° 2004-469 du 25 mai 2004 et du décret n° 2004-1152 du 29 octobre 2004 (JO n°254 du 30 octobre 2004).

A l’occasion de cette réforme, des mesures de simplification ont été adoptées afin de faciliter la liquidation et le versement de l’IS et des contributions assimilées :

- nouveaux imprimés ;

- simplification des obligations des entreprises, notamment dans le cadre du régime de groupe ;

- ouverture aux PME de la faculté de payer par voie électronique l’impôt sur les sociétés et les contributions assimilées à l’impôt sur les sociétés.

La présente instruction a pour objet de préciser le nouveau dispositif de recouvrement de l’impôt sur les sociétés et des contributions assimilées à cet impôt applicable à compter du 1er novembre 2004.

Ÿ

(1) Compte tenu des réorganisations de services en cours, le terme « recette des impôts » sera, par convention, retenu dans la présente instruction.

(2) Les contributions assimilées à l’impôt sur les sociétés désignent l’imposition forfaitaire annuelle, la contribution sur l’impôt sur les sociétés, la contribution sociale sur l’impôt sur les sociétés et la contribution sur les revenus locatifs.

SOMMAIRE

NOUVEAU DISPOSITIF APPLICABLE A l’IS ET AUX CONTRIBUTIONS ASSIMILEES A L'IS A COMPTER DU 1er NOVEMBRE 2004

CHAPITRE 1 : champ d’application du nouveau dispositif et service compétent

Section 1 : Champ d’application

Section 2 : Service compétent

A. DISPOSITIF GENERAL

B. MODIFICATION DU LIEU D’IMPOSITION

CHAPITRE 2 : MODALITES DECLARATIVES ET DE PAIEMENT

Section 1 : Présentation du dispositif général : personnes morales soumises à l’impôt sur les sociétés dans les conditions de droit commun

A. CALENDRIER DE VERSEMENT DE L’IMPOT

1. Impôt sur les sociétés

2. Contribution sociale sur l’IS

3. Contribution sur l’IS

4. Contribution sur les revenus locatifs

5. Imposition forfaitaire annuelle

B. LES FORMULAIRES

1. Le relevé d’acompte

2. Le relevé de solde

3. Les documents relatifs au résultat de la liquidation EFFECTuee par l'ADMINISTRATION

C. PRECISIONS CONCERNANT LES SOCIETES membres d'un groupe fiscal au sens de l'article 223 a du cgi

1. Contribution sur les revenus locatifs due par les sociétés membres d’un groupe de societes

2. Imposition forfaitaire annuelle (IFA) versée par la mère d’un groupe de societes

3. Déclaration de périmètre déposée par la société mère

Section 2 : Situations particulières

A. Organismes agissant sans but lucratif passibles de l’impôt sur les sociétés au taux réduit

B. Personnes morales, groupements ou organismes non soumis à l’IS redevable de la CRL

1. Sociétés ou groupements relevant du régime fiscal des sociétés de personnes

a) Versement de l’acompte CRL

b) Déclaration et versement du solde de CRL

2. Autres personnes morales et organismes de droit public ou privé non soumis a l’impôt sur les sociétés

Section 3 : MOdes de paiement

A. Le paiement par virement

B. Le télépaiement

CHAPITRE 3 : imputation de l’imposition forfaitaire annuelle, des reductions et credits d’impots : dispositif applicable

Section 1 : Règles d’imputation

A. IMPOSITION FORFAITAIRE ANNUELLE

B. REDUCTIONS ET CREDITS D’IMPÔTS

Section 2 : Obligations déclaratives

A. dispositif général

1. Créances non imputables sur les exercices suivantS celui au titre duquel elles sont constatées

2. Créances imputables sur les exercices suivantS celui au titre duquel elles sont constatées.

B. situations particulieres

1. Dispositif applicable aux sociétés qui relèvent du régime fiscal des groupes de sociétés

2. Dispositif relatif aux organismes non lucratifs soumis à l’impôt sur les sociétés

Section 3 : EXCEPTIONS a l'imputation = Nantissement et cession de créances

A. Formalités effectuées par l’entreprise

B. Mainlevée du nantissement ou de la cession de créance

Section 4 : Demande de remboursement de créance à une date distincte de celle de la liquidation de l’impôt sur les sociétés

CHAPITRE 4 : penalites et contentieux

Section 1 : penalites pour Retard, défaut ou insuffisance de versement

Section 2 : Contentieux

CHAPITRE 5 : ENTREE EN VIGUEUR DU NOUVEAU DISPOSITIF

Annexes

Annexe 1 : Décret n° 2004-1152 du 29 octobre 2004 relatif au transfert à la direction générale des impôts du recouvrement de l’impôt sur les sociétés, de l’imposition forfaitaire annuelle, des contributions sur l’impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales et modifiant l'annexe III au code général des impôts et la deuxieme partie du livre des procedures fiscales.

Annexe 2 : Article 37 de loi de finances rectificative pour 2003 (n°2003-1312 du 30 décembre 2003).

Article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002)

Décret du 25 mai 2004 n° 2004-469

textes dont l'adoption est prevue dans le projet de loi de finances rectificative pour 2004.

Annexe 3 : Relevé d'acompte d'impôt sur les sociétés n° 2571

Annexe 4 : Relevé de solde d'impôt sur les sociétés n° 2572

Annexe 5 : REGIME FISCAL DES GROUPES DE SOCIETES - liste des societes membres du groupe et des societes qui ont cesse d'ETRE MEMBRE DE CE GROUPE (formulaire n° 2029 B)

Annexe 6 : Déclaration n° 2070 (1ère page)

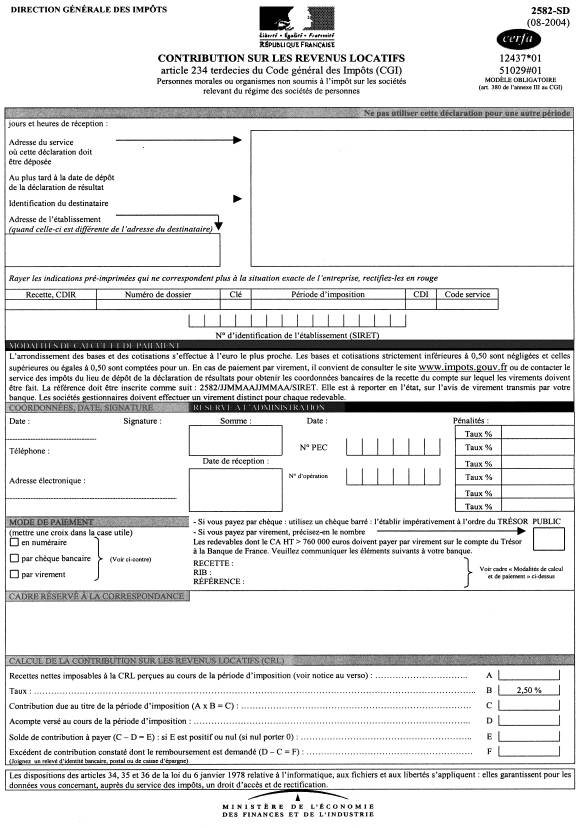

Annexe 7 : Relevé d’acompte de la contribution sur les revenus locatifs n° 2581 (personnes morales visées à l'article 234 terdecies du code général des impôts)

Annexe 8 : Déclaration d’assiette et de paiement du solde de la contribution sur les revenus locatifs n° 2582 (personnes morales visées à l'article 234 terdecies du code général des impôts a l'exception des sci)

Annexe 9 : certificat de créance

Annexe 10 : suivi des creances

NOUVEAU DISPOSITIF APPLICABLE A L’IMPOT SUR LES SOCIETES ET AUX CONTRIBUTIONS ASSIMILEES A L’IS A COMPTER DU 1er NOVEMBRE 2004

Sauf mention contraire, les articles cités dans l'instruction sont ceux

du code général des impôts (CGI) ou de ses annexes.

CHAPITRE 1 : CHAMP D’APPLICATION DU nouveau dispositif ET SERVICE COMPETENT

Section 1 : Champ d’application du nouveau dispositif

Selon l’article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) les impôts dont le recouvrement est transféré de la direction générale de la comptabilité publique à la direction générale des impôts sont :

- l’impôt sur les sociétés prévu à l’article 205 du code général des impôts (CGI) y compris par conséquent celui versé par les organismes sans but lucratif imposés dans les conditions prévues à l’article 219 bis,

- la contribution sur l’impôt sur les sociétés prévue à l’article 235 ter ZA du CGI,

- la contribution sociale sur l’impôt sur les sociétés prévue à l’article 235 ter ZC du CGI,

- l’imposition forfaitaire annuelle prévue à l’article 223 septies du CGI,

- la contribution annuelle sur les revenus locatifs due par les personnes morales, groupements ou organismes visés aux articles 234 duodecies (personnes morales ou organismes soumis à l’impôt sur les sociétés dans les conditions de droit commun), 234 terdecies (sociétés ou groupements non soumis à l’IS et soumis au dépôt d’une déclaration de résultats) et 234 quaterdecies du CGI (personnes morales ou organismes de droit public ou privé non mentionnés à l’article 234 duodecies ou à l’article 234 terdecies).

Les créances de cette nature authentifiées par un avis d'imposition et restant à recouvrer au 31 octobre 2004 auprès d’un comptable de la direction générale de la comptabilité publique demeurent de la compétence de ce dernier.

Section 2 : Service compétent

A. DISPOSITIF GENERAL

Le comptable de la direction générale des impôts est désormais le comptable compétent pour accueillir les paiements relatifs aux impositions citées supra. L’article 21 de la loi de finances rectificative pour 2002 déjà cité, modifie en conséquence le comptable compétent désigné aux articles 1668 (impôts sur les sociétés), 1668 A (imposition forfaitaire annuelle), 1668 B (contribution sur l’IS), 1668 D (contribution sociale sur l’IS), 234 duodecies, 234 terdecies et 234 quaterdecies (CRL) du CGI.

En pratique, et compte tenu des règles relatives au lieu d’imposition, il s'agit du comptable :

- de la recette des impôts du lieu de souscription de la déclaration de résultats pour les personnes morales, groupements ou organismes soumis à une telle obligation ;

- de la recette des impôts du siège de la direction ou à défaut, du lieu du principal établissement de la personne morale ou de l’organisme visés à l’article 234 quaterdecies redevables uniquement de la contribution annuelle sur les revenus locatifs.

Conformément aux articles 344-0 A et 406 terdecies de l’annexe III au CGI, les entreprises qui relèvent de la direction des grandes entreprises continuent de déclarer et de payer leur impôt auprès de ce service.

A. MODIFICATION DU LIEU D’IMPOSITION

Lorsqu’une entreprise change d'adresse, et par conséquent de lieu d'imposition, les versements d'impôt effectués postérieurement à ce changement seront adressés à la recette des impôts correspondant à cette nouvelle adresse.

Il est rappelé qu'une entreprise doit signaler, au moyen de la déclaration de modification à souscrire par les personnes morales (formulaire M 2), le nouveau lieu d’implantation de son principal établissement ou du siège

de sa direction au centre de formalités des entreprises dont elle dépend.

L’entreprise souscrira sa déclaration de résultat auprès de la recette des impôts de sa nouvelle adresse.

CHAPITRE 2 : MODALITES DECLARATIVES ET DE PAIEMENT

Section 1 : Présentation du dispositif général : personnes morales soumises à l’impôt sur

les sociétés dans les conditions de droit commun

Ces personnes peuvent être concernées par tout ou partie des impôts dont le recouvrement est transféré au comptable de la DGI.

A. CALENDRIER DE VERSEMENT DE L’IMPÔT

1. Impôt sur les sociétés

En application de l'article 1668, l’impôt sur les sociétés donne lieu au versement d’acomptes trimestriels déterminés à partir des résultats du dernier exercice clos. L’article 359 modifié de l’annexe III précise que les acomptes sont calculés sur la base des résultats du dernier exercice clos à la date de leur échéance et dont le délai de déclaration est expiré. Toutefois, le 1er acompte est calculé sur la base de l’avant dernier exercice clos. Il fait l'objet d'une régularisation lors du versement de l'acompte suivant.

Les paiements des acomptes d’impôt sur les sociétés doivent être effectués au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année.

Le décret n° 2004-1152 du 29 octobre 2004 crée un nouvel article 360 bis à l’annexe III qui fixe, dans le tableau reproduit ci-dessous, les dates limites de paiement des versements d’acomptes de l’impôt sur les sociétés en fonction des dates de clôture des exercices.

|

Date de clôture comprise entre |

1er acompte |

2ème acompte |

3ème acompte |

4ème acompte |

|

20 novembre et le 19 février inclus |

15-mars |

15-juin |

15-sept |

15-déc |

|

20 février et le 19 mai inclus |

15-juin |

15-sept |

15-déc |

15-mars |

|

20 mai et le 19 août inclus |

15-sept |

15-déc |

15-mars |

15-juin |

|

20 août et le 19 novembre inclus |

15-déc |

15-mars |

15-juin |

15-sept |

Lorsque la durée de l’exercice d’une société est inférieure ou supérieure à 12 mois, le nombre d’acomptes à verser au titre de cet exercice est égal au nombre d’échéances trimestrielles comprises dans la durée de l’exercice ou de la période d’imposition. Les acomptes sont calculés sur la base des bénéfices rapportés à une période de douze mois (art. 359 modifié de l'annexe III, DB 4H5522).

Le versement du solde est effectué au plus tard le 15 du quatrième mois qui suit la clôture de l’exercice ou si aucun exercice n’est clos en cours d’année, le 15 mai de l’année suivante.

2. Contribution sociale sur l’IS

En application de l’article 1668 D, les dates de versement ci-dessus s’appliquent aux quatre versements anticipés et au solde de contribution sociale sur l’IS.

3. Contribution sur l’IS

En application de l’article 1668 B, la contribution additionnelle sur l'IS donne lieu au versement d'un acompte unique en même temps que le dernier acompte d'IS.

Le solde de liquidation doit être payé en même temps que le solde d'IS de l'exercice (cf. Annexe III, art. 366 B).

4. Contribution sur les revenus locatifs

En application de l’article 376 de l'annexe III, l’acompte de contribution sur les revenus locatifs (CRL) est calculé par l’entreprise et acquitté spontanément lors du versement du 4ème acompte d’impôt sur les sociétés.

Le solde de CRL est réglé au plus tard lors du versement du solde d’IS.

Ainsi, les dates limites de paiement indiquées dans le tableau reproduit ci-dessus s’appliquent à la CRL.

5. Imposition forfaitaire annuelle

En application de l’article 1668 A, l’imposition forfaitaire visée à l’article 223 septies doit être payée au plus tard le 15 mars.

B. Les formulaires

Un fac-similé des divers documents figure en annexes.

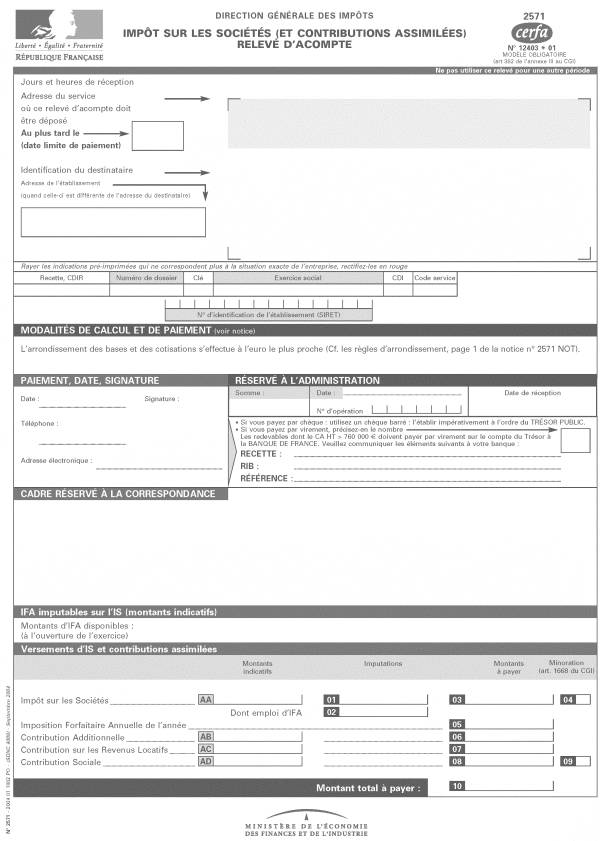

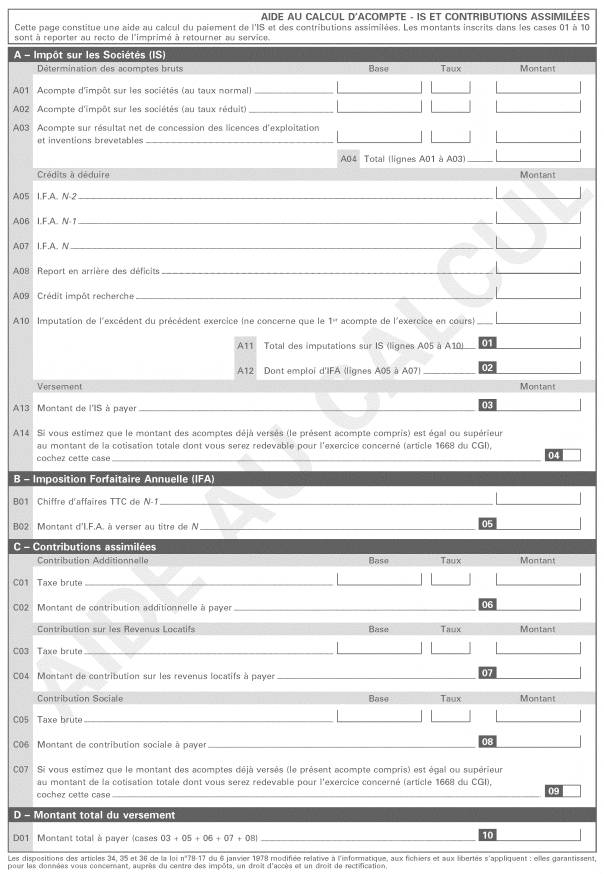

1. Le relevé d’acompte (annexe 3)

A compter du 1er novembre 2004, le relevé d'acompte (formulaire n° 2571), remplace le bordereau-avis de versement. Le même formulaire sera utilisé pour le paiement des acomptes d’IS, des acomptes des contributions assises sur l’IS, de l’IFA et de l’acompte CRL dus par les sociétés soumises à l'IS.

Le premier relevé déposé auprès du comptable des impôts est donc celui qui accompagnera le versement de l'acompte du 15 décembre 2004.

Le « relevé d’acompte », daté et signé par la partie versante et indiquant la nature du versement, son échéance, les montants à payer ainsi que la désignation (dénomination, n° SIRET) et l’adresse du principal établissement de l’entreprise accompagne chaque versement d’acompte d’IS et, le cas échéant d’acompte d’une des contributions recouvrées comme en matière d’IS.

L’acompte du 15 mars sert également de support de paiement de l’IFA .

Affecté à une seule échéance, cet imprimé mentionne les montants indicatifs d’acomptes d’IS, de contribution sur l’IS et de contribution sociale sur l'IS (à compter de l'acompte du 15/06/2005) ainsi que les montants d’IFA qui peuvent encore faire l’objet d’une imputation. Ces données sont calculées par l’administration à partir des éléments dont elle dispose au moment de l’impression du formulaire. Elles n’ont qu’une valeur indicative et ne dispensent pas les entreprises de payer l’intégralité des sommes dues en application des articles 1668, 1668 B et 1668 D.

Conformément au 4 bis de l’article 1668, lorsque la société estime que le montant des acomptes déjà versés au titre d’un exercice est supérieur à l’impôt dont elle sera redevable au titre de l’exercice concerné, avant imputation des crédits d’impôt et avoirs fiscaux, elle peut se dispenser de nouveaux versements d’acomptes. Cela étant, la tolérance reprise dans la documentation de base 4 H 5522 n° 60 qui autorise les entreprises à prendre en considération les avoirs fiscaux et les crédits d'impôts de l'exercice attachés aux valeurs mobilières pour apprécier leur faculté de modulation des acomptes, est maintenue.

L’entreprise informe l’administration de sa décision de réduire ou se dispenser du paiement des acomptes en cochant la case « minoration » sur la page 1 du relevé d’acompte n° 2571.

Cas particuliers : il est rappelé que =

- les entreprises sont dispensées de verser des acomptes lorsque le montant de l'impôt sur les sociétés de l'exercice de référence est inférieur à 3 000 €

- l'article 24 de l’ordonnance n° 2004-281 du 25 mars 2004 relative à des mesures de simplification en matière fiscale et modifiant l'article 1668-1, dispense les sociétés nouvellement créées du versement d’acomptes au cours de leur premier exercice d’activité ou de leur première période d’imposition.

- de même, les organismes sans but lucratifs mentionnés au 1er alinéa du 1 bis de l'article 206 du CGI sont dispensés d'acomptes au cours des douze premiers mois d'assujettissement à l'impôt sur les sociétés.

- enfin, en application de l'article 223 A du CGI, la société mère se constitue, par son option, seule redevable de l'impôt sur les sociétés et est donc tenue de verser les acomptes et le solde de l'impôt calculés sur le résultat d'ensemble du groupe.

Toutefois =

- en cas d'entrée dans un groupe, chaque société du groupe est tenue de verser les acomptes pour la période de douze mois ouverte à compter du début de l'exercice au titre duquel elle entre dans le groupe. L'excédent éventuel est restitué à la société mère (CGI, art. 223 N).

- en cas de sortie d'un groupe, lorsqu'une société cesse d'être membre d'un groupe, les acomptes dus par celle-ci pour la période de douze mois ouverte à compter du début de l'exercice au titre duquel elle ne fait plus partie du groupe sont versés pour le compte de cette société par la société mère (CGI, art. 223 N).

2. Le relevé de solde (annexe 4)

A compter du 1er novembre 2004, le relevé de solde (formulaire n° 2572), remplace le bordereau-avis de liquidation (ou le formulaire n°2058-IS pour les sociétés relevant de la direction des grandes entreprises). Le même formulaire sera utilisé pour la liquidation de l’impôt sur les sociétés, des contributions assises sur l’IS et de la CRL dus par les sociétés soumises à l’IS.

Le relevé de solde doit être déposé dans les cas suivants :

- constatation par l’entreprise d’un solde à verser au titre de l’IS et/ou des contributions recouvrées comme en matière d’IS ;

- constatation par l’entreprise d’un excédent de versement au titre de l’IS et/ou des contributions recouvrées comme en matière d’IS ;

- utilisation au cours de l’exercice liquidé des facultés de limitation des acomptes offertes par l’article 1668 du CGI ou imputation d’un crédit d’impôt ou de l’IFA sur les résultats de l’exercice ;

- demande de restitution d’un crédit d’impôt restituable ;

- indication de nouvelles créances nées au cours de l’exercice liquidé.

Le solde de liquidation est déterminé par le redevable et détaillé sur le relevé de solde, daté et signé de la partie versante. Il indique la nature du versement, son échéance, les éléments de la liquidation ainsi que la désignation (dénomination, n° SIRET) et l’adresse du principal établissement de l’entreprise.

Il en est de même pour le paiement du solde de la contribution sur les revenus locatifs, qui intervient lors du versement du solde d’impôt des sociétés.

Lorsque la liquidation de l'IS aboutit à un excédent et que l'entreprise en souhaite le remboursement, elle indique sur le relevé de solde n°2572 le montant dont la restitution est demandée.

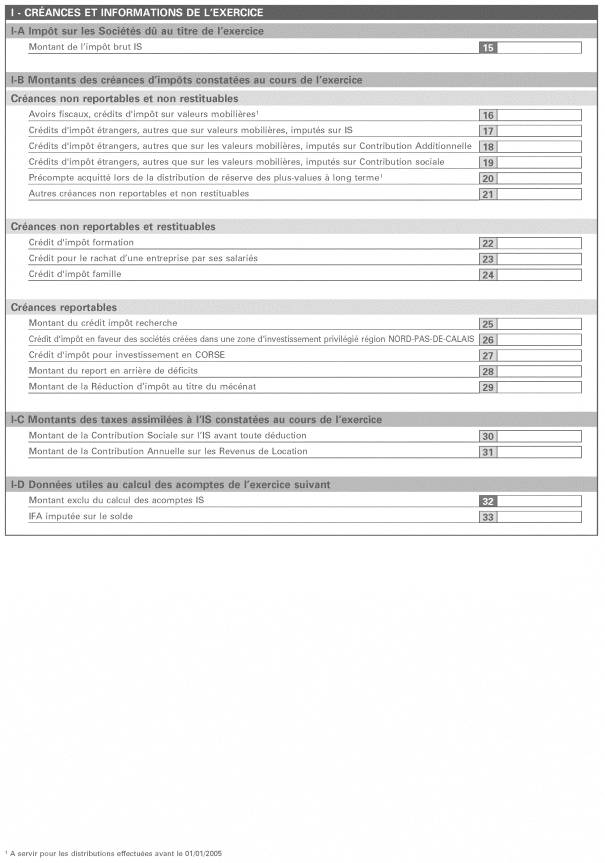

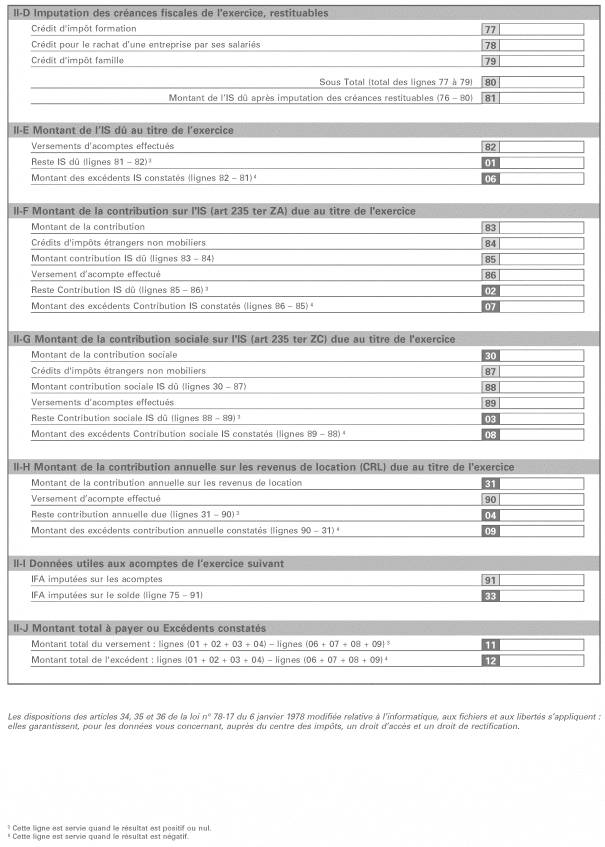

Le relevé de solde se compose de trois parties qui permettent à la société :

Page 1 : - de vérifier et de rectifier au besoin son identification ainsi que d’indiquer le résultat de sa liquidation de l’IS, des contributions assises sur l’IS et de la contribution sur les revenus locatifs (montant à payer ou excédent constaté) au titre d’un exercice donné ;

- de demander, le cas échéant, la restitution de l'excédent versé constaté.

Page 2 : de mentionner les montants de l’impôt brut (IS) et des créances nées au cours de l’exercice liquidé ainsi que les montants de la contribution sociale sur l’IS et de la contribution sur les revenus locatifs constatés au cours de l’exercice ;

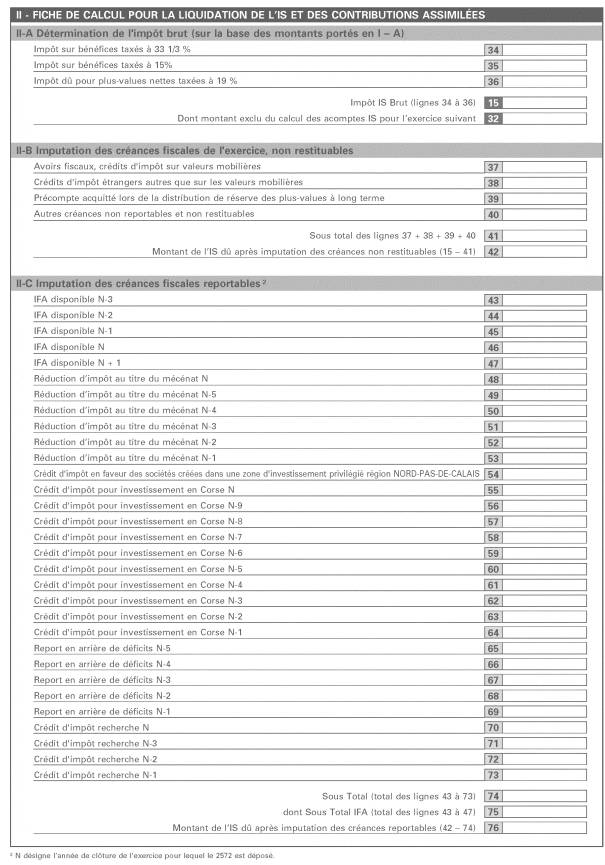

Pages 3 et 4 : de porter à la connaissance de l’administration le détail du calcul de la liquidation au moyen de la fiche de calcul qui doit être obligatoirement servie. Cette fiche est conçue de manière à faciliter les imputations sur l’impôt dû de l’exercice : elle présente les créances à imputer dans l’ordre le plus favorable au contribuable (créances imputables, reportables, restituables).

Le relevé de solde doit être déposé, dument complété, au plus tard le 15 du quatrième mois qui suit la clôture de l’exercice à la recette des impôts du lieu de dépôt de la déclaration des résultats. L‘adresse de ce service figure sur l’imprimé préidentifié.

Le premier relevé de solde déposé auprès du comptable des impôts est celui qui correspondant à un exercice clos en juillet 2004. Il est à déposer au plus tard le 15 novembre 2004.

Lorsqu'une entreprise souhaite rectifier des éléments de liquidation de l'impôt sur les sociétés, elle dépose un relevé de solde n° 2572 rectificatif. Si cette nouvelle liquidation de l'impôt résulte d'une modification du bénéfice taxable, une déclaration des résultats n° 2065 rectificative doit également être déposée.

3. Les documents relatifs au résultat de la liquidation effectuée par l’administration

La comparaison du résultat de la liquidation effectuée par l’entreprise et de celui auquel aboutit l’administration peut révéler des discordances communiquées à l’entreprise dans les conditions suivantes :

a) La liquidation de l’administration révèle une discordance défavorable à l’entreprise

· Absence d’excédent de versement à restituer

Une lettre de rejet informe l’ entreprise qui a déposé un relevé de solde n° 2572 présentant une demande de remboursement d’un excédent qu’aucune restitution ne peut être opérée.

· Excédent de versement restituable inférieur au remboursement demandé

La lettre de restitution précise à l’entreprise le montant qui lui est restitué par l’administration fiscale. Il s’agit de celui issu de la liquidation de l’administration.

Dans ces deux situations, une situation rectifiée est adressée au contribuable à l'issue de l'exploitation de sa déclaration des résultats donc postérieurement à l'envoi des lettres de rejet ou de restitution. Ce document présente à l'entreprise le détail de la liquidation définitive effectuée par l'administration sous déduction d’éventuelles compensations effectuées par le service.

· Montant total à payer supérieur à celui indiqué par l’entreprise

Une lettre de motivation de la majoration pour insuffisance de versement est adressée à l'entreprise accompagnée d'une « situation rectifiée ».

La « situation rectifiée » mentionne les éléments suivants :

- les modalités de la liquidation de l’IS, des contributions assises sur l’IS et de la contribution sur les revenus locatifs retenues par l’administration ;

- les montants des créances employées ;

- les excédents d’IS, des contributions assises sur l’IS et de contribution sur les revenus locatifs à rembourser, les montants des créances remboursables.

La lettre de motivation des pénalités précise les données ci-après :

- le montant des droits non payés ou insuffisamment réglés à la date limite de paiement ;

- la nature de l'impôt concerné ;

- les modalités de calcul de la majoration encourue ;

- l'existence d'un délai de trente jours accordé à l'entreprise pour formuler ses observations.

A l’issue de ce délai et si le montant de l’imposition supplémentaire est confirmée, un avis de mise en recouvrement est adressé à l’entreprise. Il peut comporter plusieurs créances relatives à divers impôts et taxes.

b) La liquidation de l’administration fait apparaître une discordance en faveur de l’entreprise

- excédent de versement restituable supérieur au remboursement demandé

La lettre de restitution indique à l'entreprise le montant qui lui est remboursé. Il s’agit de celui pour lequel elle a formulé une demande de remboursement.

Postérieurement, à l’issue de l'exploitation de sa déclaration des résultats, une situation rectifiée est adressée au contribuable et lui présente le détail de la liquidation définitive effectuée par l’administration afin de lui permettre, le cas échéant, de déposer un relevé de solde rectificatif.

- le montant dû est inférieur à celui réglé par l’entreprise

Une « situation rectifiée » adressée à l'entreprise, après contact téléphonique éventuel, présente le détail du calcul effectué par l'administration. Elle permet à l'entreprise, le cas échéant, de déposer un relevé de solde rectificatif.

Précisions :

Les lettres de restitution et de rejet visent les demandes correspondant à des excédents de versement d’acomptes et non les demandes de remboursement de crédit d’impôt non imputés sur l’IS, lorsqu'ils sont restituables.

Les entreprises ne recevront plus la situation récapitulative des encaissements constatés qui valait quittance libératoire pour l’ensemble des sommes reçues. En effet, ce document se justifiait dès lors que l’administration qui encaissait l’impôt n’était pas celle qui était destinataire de la déclaration des résultats. La mise en place d’un interlocuteur unique pour encaisser l’impôt et recevoir la déclaration des résultats supprime la nécessité d’un tel justificatif. La situation récapitulative des paiements effectués sera cependant consultable au moyen de l'outil ADELIE accessible à partir du portail fiscal (www.impots.gouv.fr) au cours du mois de février 2005.

Les remboursements d’excédents d’IS sont effectués par le comptable de la DGI au moyen de virements.

C. PRECISIONS CONCERNANT LES SOCIETES membres d'un groupe fiscal au sens de l'article 223 a

1. Contribution sur les revenus locatifs due par les sociétés membres d’un groupe de sociétés

Lorsqu’elles n’ont pas la qualité de société mère, les sociétés membres d’un groupe de sociétés restent personnellement redevables de la contribution sur les revenus locatifs. En ce cas, elles déposent le relevé d’acompte n° 2571 et le relevé de solde n° 2572 à la recette des impôts (ou DGE) du lieu de dépôt de leur déclaration des résultats.

2. Imposition forfaitaire annuelle (IFA) versée par la mère d’un groupe de sociétés

Conformément aux dispositions de l’article 46 quater-O ZI modifié de l’annexe III, l'IFA due par les sociétés relevant du régime prévu à l’article 223 A est acquittée par la société mère auprès du comptable chargé du recouvrement de l’impôt sur les sociétés du lieu d’imposition de cette dernière. Elle accompagne ce versement du relevé d’acompte n° 2571 déposé au plus tard le 15 mars de chaque année et qui comporte notamment le montant d'IFA dû par l'ensemble des sociétés du groupe.

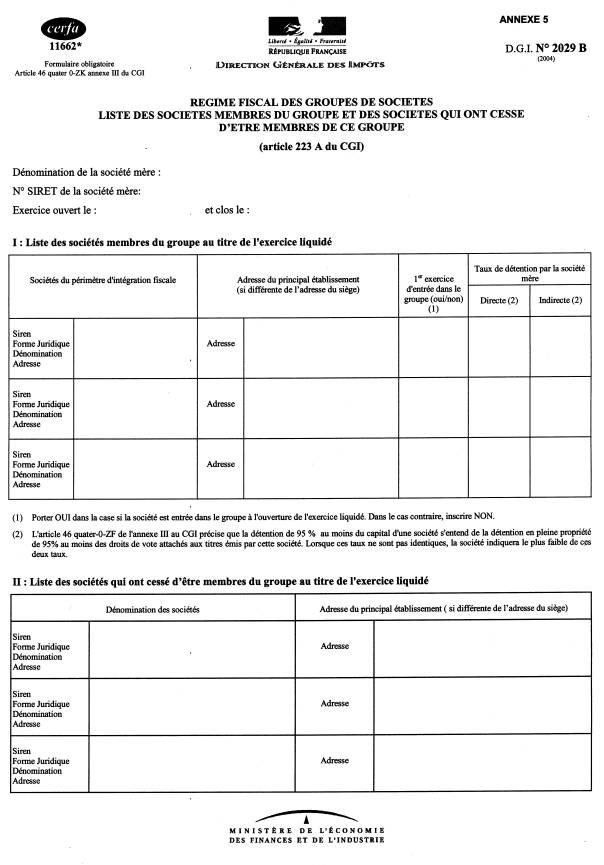

3. Déclaration de périmètre déposée par la société mère

Afin de simplifier les obligations déclaratives des entreprises, l’article 46 quater O ZK modifié de l’annexe III prévoit désormais, le dépôt par la seule société mère du groupe, de la liste des sociétés membres du groupe et des sociétés qui cessent d’être membres de ce groupe (formulaire n° 2029 B).

En conséquence, les sociétés membres d’un groupe, à l’exclusion de la société mère, n’ont plus à déposer cette liste.

La société mère dépose cette liste à la recette des impôts du lieu de dépôt de la déclaration de résultats du groupe avec son relevé de solde et non plus avec la déclaration de résultats.

A cette occasion, l'imprimé n° 2029 B a été adapté pour permettre l’identification des sociétés entrées dans le groupe à l'ouverture de l'exercice liquidé (cf. annexe 5).

Les sociétés auront toujours la faculté de transmettre cet imprimé sous forme dématérialisée selon la procédure TDFC. Cette transmission se fera à la date de dépôt du relevé de solde d’IS n° 2572. Toutefois, cette procédure ne pourra pas accueillir la nouvelle présentation du formulaire avant la prochaine campagne TDFC qui débutera le 1er avril 2005. Dans l’attente, les sociétés qui seraient amenées à effectuer un dépôt dématérialisé avant cette date utiliseront, par convention, la présentation suivante :

au cadre I : « Liste des sociétés membres du groupe au titre de l’exercice déclaré » : les sociétés qui sont entrées dans le groupe à l’ouverture de l’exercice liquidé seront indiquées au moyen d’une lettre E portée entre parenthèses avant la dénomination.

A défaut de pouvoir respecter cette convention, les sociétés effectueront un dépôt papier du formulaire 2029 B. Ce formulaire sera transmis concomitamment au relevé de solde d’impôt sur les sociétés.

Section 2 : Situations particulières

A. Organismes agissant sans but lucratif passibleS de l’impôt sur les sociétés au taux réduit

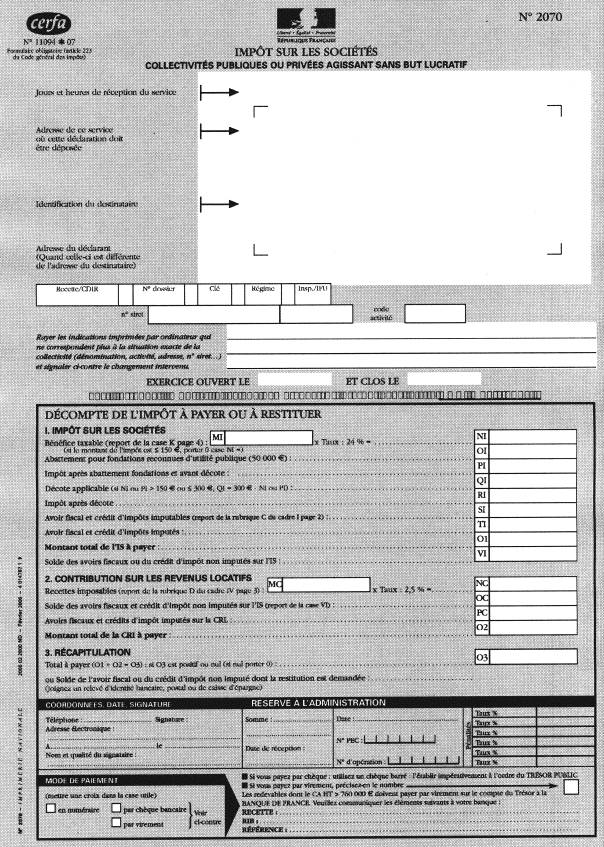

Conformément au 5 de l’article 206, les collectivités publiques ou privées, associations et autres organismes sans but lucratif sont redevables de l’impôt sur les sociétés sur les revenus provenant de la gestion de leur patrimoine (location d’immeuble ou bénéfices agricoles ou forestiers, revenus mobiliers) au taux réduit de 24 % ou, pour certains revenus mobiliers, au taux de 10 %.

A cet effet, les organismes déclarent leurs revenus imposables sur l’imprimé n° 2070. Cette déclaration doit être déposée dans les trois mois de la clôture de l’exercice, sous réserve des assouplissements ministériels accordés chaque année.

A compter du 1er novembre 2004, l’impôt dû est à verser spontanément à la recette des impôts du lieu de dépôt de la déclaration (cf. article 362 nouveau de l’annexe III). La déclaration n° 2070 qui accompagne ce versement contient désormais un cadre permettant à l’organisme de calculer son impôt (cf. modèle de la 1ère page modifiée en annexe 6).

Il est précisé que l’article 37 de la loi de finances pour 2003 modifiant l’article 1668 a expressément dispensé ces organismes du versement des acomptes d’impôt sur les sociétés.

D’autre part, en application du dernier alinéa de l’article 234 quaterdecies, la CRL due par ces organismes est versée selon les mêmes modalités que l’IS dont ils sont redevables. Dès lors, cette contribution fait également l’objet d’un versement à la date de dépôt de la déclaration 2070. Ce paiement spontané est réalisé à la recette des impôts du lieu de dépôt de cette déclaration (cf. article 381 quater nouveau de l’annexe III). Aucun acompte n’est à verser.

En pratique, compte tenu du délai de dépôt des déclarations, ces nouvelles modalités s’appliqueront pour la première fois aux organismes dont la date de clôture de l’exercice intervient à compter du 1er août 2004.

L’imprimé n° 2070 correspondant faisant l’objet d’un envoi annuel unique en début de chaque année, les organismes qui seraient amenés à utiliser le nouvel imprimé n° 2070 avant cet envoi pourront se le procurer sur le portail fiscal (impôt.gouv.fr, rubrique formulaire).

B. Personnes morales, groupements ou organismes non soumis à l’IS redevables de la CRL

1. Sociétés ou groupements relevant du regime fiscal des sociétés de personnes

Il s’agit de personnes visées à l’article 234 terdecies: société ou groupement soumis au régime prévu aux articles 8, 8 ter, 238 ter, 239 ter à 239 quinquies et 239 septies.

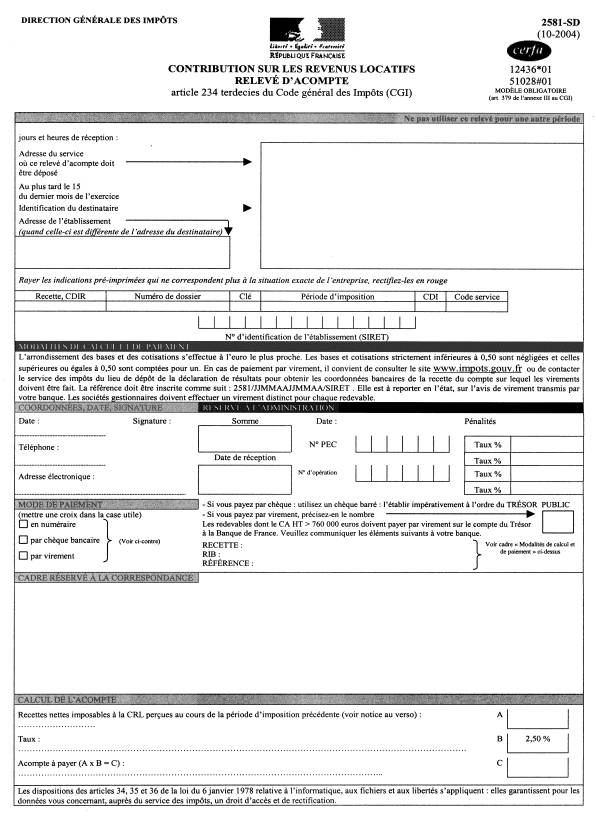

a) Versement de l’acompte CRL

Conformément aux dispositions de l’article 234 terdecies, les sociétés versent spontanément un acompte de CRL au plus tard le 15 du dernier mois de l’exercice égal à 2,5 % des recettes taxables perçues au cours de l’exercice précédent. Aucun acompte n’est à verser lorsque son montant n’excède pas 100 euros.

L’acompte est établi à l’aide d’un relevé d’acompte (cf. annexe 7 = formulaire n° 2581) spécifique déposé auprès de la recette des impôts du lieu de dépôt de la déclaration de résultats. Cet imprimé accompagne le versement correspondant. Il indique la nature du versement, son échéance, le montant à payer ainsi que la désignation et l'adresse du principal établissement de la société (cf. Art. 379 nouveau de l’annexe III).

Le premier relevé déposé auprès du comptable des impôts est celui relatif à l’acompte du 15 novembre 2004 pour les exercices clos au 30 novembre 2004.

b) Déclaration et versement du solde de CRL

A compter du 1er novembre 2004 le dispositif est le suivant :

- Les bordereaux-avis de liquidation qui accompagnaient les versements du solde de CRL sont supprimés ;

- S’agissant des sociétés immobilières non soumises à l'IS qui déposent la déclaration visée à l'article 46 C de l'annexe III (formulaire n° 2072), elles déclarent les recettes nettes imposables à la CRL sur cette même déclaration. Désormais, ce formulaire servira également pour calculer le solde de la CRL. Cette déclaration accompagnera le règlement correspondant. Ce versement devra donc être effectué au plus tard à la date de dépôt de la déclaration concernée.

- S’agissant des autres sociétés visées à la présente rubrique, la déclaration des recettes imposables à la CRL s’effectuera sur une déclaration spécifique (cf. annexe 8 = formulaire n° 2582). Cette déclaration accompagnera, le cas échéant, le versement du solde dû. Le dépôt de cette déclaration et le paiement correspondant devront être effectués au plus tard à la date prévue pour le dépôt de la déclaration des résultats des personnes ou organismes concernés.

Ces démarches (déclaration et paiement) sont effectuées à la recette des impôts du lieu de dépôt de la déclaration de résultats.

2. Autres personnes morales et organismes de droit public ou privé non soumis à l’impôt sur les sociétés

Il s’agit des personnes visées au premier alinéa de l’article 234 quaterdecies.

L’acompte de la contribution sur les revenus locatifs dû par une personne morale ou un organisme de droit public ou privé mentionné au premier alinéa de l’article 234 quaterdecies est versé spontanément au plus tard le 15 octobre de l’année suivant celle de la perception des revenus soumis à la contribution. Cet acompte est égal à 2,5 % de trois-quarts des recettes nettes imposables et perçues au cours de l’année précédente.

Le solde est également acquitté au plus tard le 15 octobre de l’année qui suit celle de la perception des revenus soumis à la contribution sur les revenus locatifs.

Actuellement, les personnes ou organismes concernés par ces dispositions déposent auprès du centre des impôts dont ils relèvent une déclaration n° 2073 qui indique le montant des recettes soumises à la CRL.

A compter du 1er novembre 2004, cette déclaration sera adaptée pour permettre également de payer l’acompte et le solde de la contribution. A ce titre, elle se substitue au bordereau-avis de versement déposé à la trésorerie.

La déclaration n° 2073, relative aux revenus locatifs de l’année 2004 et à l'acompte de l'année 2005 déposée au plus tard le 15 octobre 2005, constituera la première déclaration déposée auprès du comptable des impôts.

Section 3 : Modes de paiement

Certaines modalités de paiement de l’impôt sur les sociétés font l’objet de modifications soit techniques soit réglementaires. Ces évolutions permettent d'offrir aux entreprises des services diversifiés de nature à faciliter le paiement de leur impôt.

A. Le paiement par virement

A compter du 1er novembre 2004, les nouvelles dispositions du 3 de l’article 1681 quinquies modifié par l’article 37 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003) s’appliquent. Elles prévoient, désormais, que les paiements afférents à l’impôt sur les sociétés sont effectués par virement directement opéré sur le compte du Trésor ouvert dans les écritures de la Banque de France lorsque le chiffre d’affaires hors taxes réalisé au titre de l’exercice précédent par l’entreprise est supérieur à 760 000 euros.

La loi adopte donc en matière d’IS le critère du chiffre d’affaires jusqu’ici retenu en matière de TVA pour déterminer le seuil de l’obligation de paiement par virement.

B. Le télépaiement

En 2005, les sociétés auront la possibilité de télépayer l’IS, l’IFA, les contributions assises sur l’IS et la contribution sur les revenus locatifs dont elles sont redevables. Elles devront pour cela acquérir un certificat électronique ou utiliser celui dont elles disposent dans le cadre de TéléTVA et s’abonner au service de paiement en ligne du Ministère de l’Economie, des Finances et de l’Industrie accessible à partir du portail fiscal (impots.gouv.fr).

Des informations spécifiques seront adressées aux entreprises lors de la mise en place de ce nouveau dispositif.

CHAPITRE 3 : IMPUTATION DE L’IMPOSITION FORFAITAIRE ANNUELLE, DES REDUCTIONS ET CREDITS D’IMPÔT : DISPOSITIF APPLICABLE

Section 1 : Règles d’imputation

A IMPOSITION FORFAITAIRE ANNUELLE

Conformément aux dispositions de l‘article 220 A du CGI, l’imposition forfaitaire annuelle (IFA) d’une année N est imputable, à compter de son versement effectif sur les acomptes et les soldes de liquidation de l’impôt sur les sociétés exigibles au cours des années N, N+1 et N+2.

L’IFA peut également s‘imputer sur les dettes d’IS qui, au 31 décembre N+2 ne seraient que certaines et liquides sans être exigibles. C’est notamment le cas du solde de liquidation des exercices clos en septembre, octobre, novembre et avant le 31 décembre N+2 à la condition expresse que le relevé de solde ait été déposé au plus tard le 31 décembre N+2.

B. REDUCTIONS ET CREDITS D’IMPÖT

A compter du 1er novembre 2004, les réductions et crédits d'impôt pourront s’imputer sur les acomptes d'impôt sur les sociétés versés postérieurement au dépôt des déclarations relatives à ces réductions et crédits d'impôt.

Cette règle s'applique aux crédits et réduction d'impôt qui, lorsqu'ils n'ont pas pû être imputés en totalité sur le solde d'IS de l'exercice au titre duquel ils sont constatées, peuvent être imputés sur l'IS dû au titre des exercices suivants. Il s'agit notamment :

Ÿ crédit d'impôt pour dépense de recherche ;

Ÿ créance née du report en arrière des déficits ;

Ÿ crédit d'impôt pour certains investissements réalisés et exploités en Corse (Art. 220 D du CGI) ;

Ÿ crédit d'impôt en faveur des sociétés créées dans une zone d'investissement privilégiée : département du Nord et du Pas de Calais ;

Section 2 : Obligations déclaratives

La mise en place d’un interlocuteur unique permet de simplifier le dispositif applicable aux obligations déclaratives relatives aux réductions et crédits d’impôt auxquels peuvent prétendre les sociétés soumises à l’impôt sur les sociétés.

A. dispositif general

1. Créances non imputables sur les exercices suivants celui au titre duquel elles sont constatées

Le dépôt des justificatifs ou déclarations relatifs à des réductions ou crédits d’impôt est désormais effectué à la date de liquidation de l’IS. Ces documents accompagnent le relevé de solde d’impôt sur les sociétés n° 2572.

Par conséquent, ils n’ont plus à être joints à la déclaration des résultats (cf. ci-après la situation des membres d’un groupe de sociétés).

Ce dispositif concerne notamment :

- s’agissant des créances non remboursables, (et compte tenu de la suppression de l’avoir fiscal à compter du 1er janvier 2005) la déclaration n° 2066 relative aux revenus de valeurs mobilières étrangères encaissés acquis à l’étranger ouvrant droit à une imputation sur l’IS,[1]

- s’agissant de créances remboursables :

Ÿ la déclaration n° 2068 relative au crédit d’impôt formation (article 199 ter C),

Ÿ la déclaration n° 2069 A relative au crédit d’impôt recherche dont peuvent bénéficier, sous certaines conditions, les entreprises nouvelles (article 199 ter B),

Ÿ la déclaration n° 2069-FA-SD relative au crédit d’impôt famille (article 244 quater F),

Ÿ la déclaration n° 2069-CI-SD relative au crédit d’impôt cinéma (article 220 sexies),

Ÿ les pièces justifiant du crédit d’impôt pour le rachat d’une entreprise par les salariés (article 220 quater A).

Les demandes de restitution des créances d’impôt effectuées à partir du 1er avril 2005 seront formulées sur le relevé de solde d’impôt sur les sociétés qui sera adressé aux entreprises au cours du 1er trimestre 2005. Les demandes de restitution qui interviendraient entre le 1er novembre 2004 et le 31 mars 2005 pourront être formulées sur la déclaration de crédit d’impôt.

Ces demandes seront déposées auprès de la recette des impôts dont relève l’entreprise.

Les restitutions de créances sont effectuées par le comptable de la DGI au moyen de virements.

2. Créances imputables sur les exercices suivants celui au titre duquel elles sont constatées

Comme pour les créances visées au 1 ci-dessus, le dépôt des déclarations relatives aux réductions ou crédits d’impôt reportables est effectué à la date de liquidation de l’impôt sur les sociétés. Ces déclarations accompagnent le relevé de solde d’impôt sur les sociétés n° 2572 et n’ont plus à être jointes à la déclaration des résultats (cf. ci-après la situation des membres d’un groupe de sociétés).

Les imputations effectuées sur l’impôt sur les sociétés dû au titre des exercices suivants sont mentionnées sur le relevé de solde de ces exercices. En conséquence, les états de suivi des créances constatées à compter du 1er novembre 2004 et imputables sur plusieurs exercices sont supprimés. Seules les imputations des créances constatées avant le 1er novembre 2004 doivent être accompagnées de leur état de suivi respectif.

Les demandes de restitution correspondant au montant du crédit d’impôt non imputé sur l’impôt sur les sociétés à l’issue de la période d’imputation sont formulées sur le relevé de solde d’impôt sur les sociétés déposé auprès de la recette des impôts dont relève la société.

La souscription de ce relevé de solde ainsi que de la déclaration spécifique aux réductions et crédit d’impôt est une des conditions requises pour obtenir le remboursement de cette réduction et crédit d’impôt.

Les restitutions de créances sont effectuées par le comptable de la DGI au moyen de virements.

Par ailleurs, il est rappelé que les sociétés qui bénéficient d’un crédit d’impôt pour investissement en faveur des entreprises implantées dans certains secteurs de la région Nord, Pas-de-Calais (article 220 septies du CGI) doivent fournir chaque année les renseignements prévus à l’article 46 quater 0 YJ de l’annexe III.

Ce dispositif concerne notamment :

- s’agissant de créances non remboursables,

Ÿ la déclaration n° 2069-M-SD relative à la réduction d’impôt au titre des opérations de mécénat d’entreprises (article 238 bis) et son état de suivi n° 2069 MS1-SD,

- s’agissant de créances remboursables :

Ÿ la déclaration n° 2069-A relative au crédit d’impôt recherche (article 199 ter B) et son état de suivi n° 2069 bis,

Ÿ la déclaration n° 2039 relative au report en arrière des déficits (article 220 quinquies) et son état de suivi n° 2039 bis,

Ÿ la déclaration n° 2069-D-SD relative au crédit d’impôt pour investissement en Corse (article 199 ter D) et son état de suivi n° 2069-E1-SD.

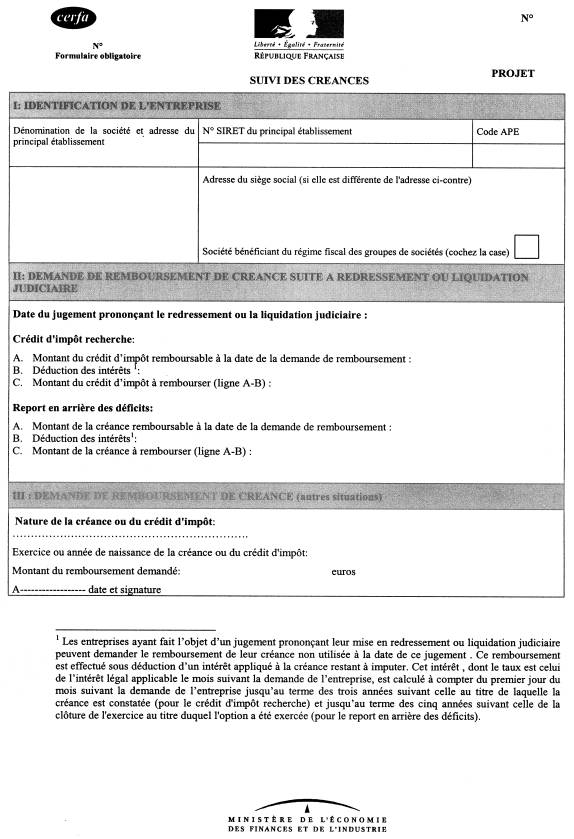

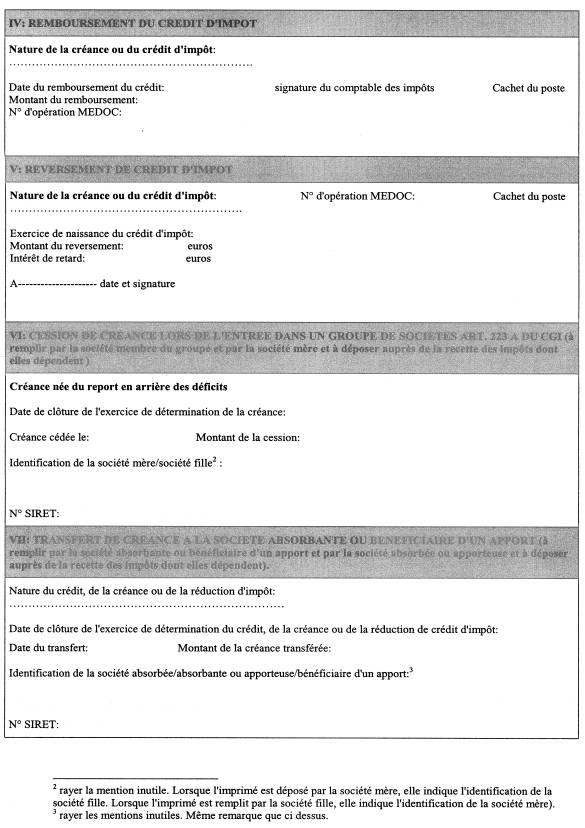

Par ailleurs, lorsqu’une créance est cédée à une société mère par sa fille ou transférée à une société absorbante bénéficiaire d’un apport, ou reversée les sociétés doivent servir un imprimé spécifique (annexe 10) pour communiquer à l’administration les informations relatives à ces opérations.

B. SITUATIONS PARTICULIERES

1. Dispositif applicable aux sociétés qui relèvent du régime fiscal des groupes de sociétés

En application de l’article 223 A, la société mère se constitue, par son option, seule redevable de l’impôt sur les sociétés dû sur le résultat d’ensemble, de l’imposition forfaitaire annuelle due par chaque société de groupe et des contributions assises sur l’impôt sur les sociétés.

Conformément aux dispositions de l'article 223 O, la société mère se substitue aux sociétés du groupe pour l'imputation, sur le montant de l'IS dont elle est redevable, des crédits d'impôt dégagés par chaque société.

Pour permettre une liquidation correcte de l’impôt dû par la société mère et, le cas échéant, une restitution du trop versé dans le délai de 30 jours prévu à l’article 1668, les sociétés filiales transmettent à leur société mère les déclarations relatives aux crédits d'impôt afin de les joindre au relevé de solde d'IS du groupe.

Ainsi, les déclarations relatives aux options formulées par la société mère, pour elle-même ou pour le compte de l’ensemble du groupe (déclaration 2069 A pour le nouveau dispositif du crédit d’impôt relatif aux dépenses de recherche exposées à compter du 1er janvier 2004), et celles relatives aux options formulées par ses filiales sont déposées par la société mère auprès du comptable des impôts dont elle relève, à la date de liquidation de l'impôt sur les sociétés.

En conséquence, les sociétés relevant du régime des groupes n’ont plus à joindre ces déclarations spéciales à leur déclaration des résultats.

2. Dispositif relatif aux organismes non lucratifs soumis à l’impôt sur les sociétés

Les nouvelles modalités de liquidation de l’impôt sur les sociétés dont sont redevables ces organismes

(cf. chapitre 2 section 2) ne modifient pas les obligations déclaratives existantes. Les documents relatifs aux crédits d’impôt imputables sur l’impôt dû continueront à être joints à la déclaration des revenus n° 2070.

Compte tenu de la suppression de l’avoir fiscal à compter du 1er janvier 2005, ce dispositif ne devrait concerner que la déclaration n° 2066 relative aux revenus de valeurs mobilières étrangères encaissés à l’étranger ouvrant droit à une imputation sur l’IS dû.

Section 3 : Exceptions à l’imputation : nantissement et cession de créances

Certaines créances restituables peuvent faire l’objet d’une cession ou d’un nantissement auprès d’un établissement de crédit selon les dispositions de la loi Dailly (article L313-23 et suivants du code monétaire et financier) dans la limite de la fraction de ces créances encore disponibles au moment de la cession ou du nantissement. Il s’agit notamment de la créance née du report en arrière des déficits, du crédit d’impôt pour dépenses de recherche ou du crédit d’impôt pour dépenses dans la production d’œuvres cinématographiques.

Des créances restituables peuvent également être cédées en vertu de l’article 1689 du code civil sauf lorsque la loi prévoit expressément l’incessibilité.

A. Formalités effectuées par l’entreprise

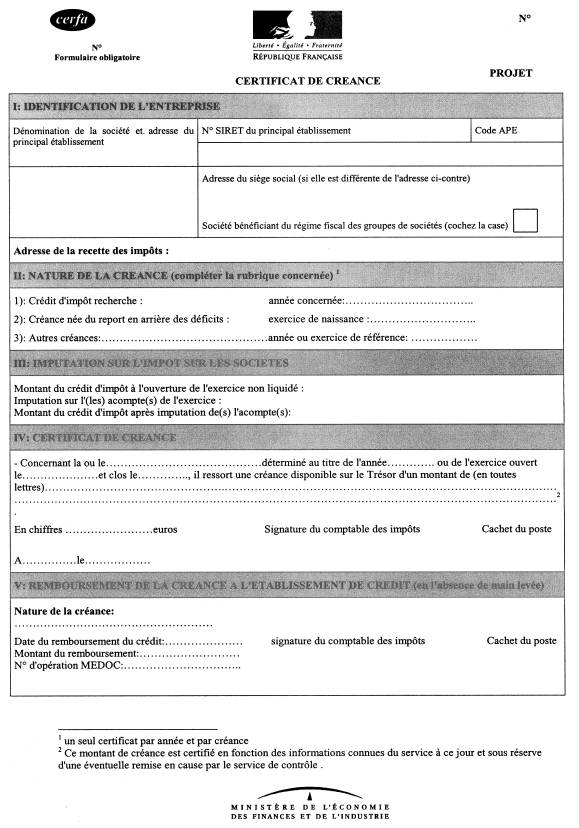

A compter du 1er novembre 2004, un imprimé unique (annexe 9), permet la mobilisation de la créance constituée par le crédit d’impôt restant à imputer. Cet imprimé, le certificat de créance, remplace les formulaires nos 2069 ter et 2039 bis supprimés. Dès lors, la société complète les cadres I, II et III du formulaire unique et mentionne le détail des réductions et crédits d’impôt déjà imputés sur les acomptes de l’exercice en cours. Elle adresse deux exemplaires de ce document à la recette des impôts du lieu de dépôt de la déclaration des résultats ou au service comptable de la DGE si la société relève de cette direction.

Le comptable des impôts indique (cadre IV de l’imprimé) le montant de la créance dont dispose l’entreprise à la date de la délivrance du certificat de créances. Il transmet le certificat de créance à l’entreprise. Celle-ci le remet à l’établissement de crédit qui notifie au comptable la cession ou le nantissement de la créance par lettre recommandée avec accusé de réception.

A compter de cette notification, le comptable ne peut se libérer de sa dette qu’auprès de l’établissement de crédit. La créance ne peut donc plus être imputée sur l’impôt sur les sociétés dû par l’entreprise.

Si l’établissement de crédit est toujours propriétaire de la créance au moment du remboursement du crédit d’impôt non imputé, le remboursement est effectué au bénéfice de l’établissement de crédit même si la société a été dissoute ou liquidée.

Précisions :

Si une procédure de nantissement ou de cession de créance est en cours au 31 octobre 2004 auprès du comptable du Trésor, l'entreprise n'a pas à reformuler une demande de certificat de créance, après le 1er novembre 2004, auprès du comptable de la DGI. Il en est de même pour l'établissement de crédit si ce dernier a déjà notifié au comptable du Trésor le montant nanti ou cédé.

Après le 1er novembre 2004, le certificat de créance sera complété du montant de la créance disponible par le comptable de la DGI et adressé à l’entreprise si cette démarche n’a pas déjà été effectuée par le comptable du Trésor.

B. Mainlevée du nantissement ou de la cession de créance

La mainlevée de la notification de cession ou du nantissement de la créance est donnée par l’établissement de crédit par lettre recommandée avec accusé de réception au comptable des impôts.

L’entreprise qui retrouve la pleine propriété de la créance avant la date à laquelle cette dernière devient remboursable, peut à nouveau l’imputer sur l’IS au titre des acomptes ou des soldes ultérieurs. Au terme de la période d’imputation du crédit d’impôt, la société peut à nouveau obtenir le remboursement du crédit d’impôt restant à imputer. Elle formule sa demande à l'aide du relevé de solde d'IS n° 2572.

En cas de liquidation amiable ou de radiation du registre du commerce antérieure à la date de remboursement, la créance devient une créance indivise des anciens associés qui, soit demandent au tribunal de désigner un administrateur, soit désignent l’un d’entre eux ou l’ancien liquidateur pour percevoir la créance. La demande de remboursement pourra être formulée à l'aide de l'imprimé figurant en annexe 10.

Section 4 : Demande de remboursement de créance à une date distincte de celle de la

liquidation de l’impôt sur les sociétés

Une société en situation de redressement judiciaire ou de liquidation judiciaire a la possibilité d’obtenir le remboursement des seules créances de crédit d’impôt recherche et de report en arrière de déficit non utilisées à la date du jugement d’ouverture de la procédure.

Si elle ne souhaite pas attendre la liquidation de l’impôt pour en obtenir la restitution, elle dépose sa demande auprès du comptable des impôts dont elle relève à l’aide d’un formulaire spécial (annexe 10).

CHAPITRE 4 : penalites et contentieux

Section 1 : Pénalités pour retard, défaut ou insuffisance de versement

Les pénalités applicables aux infractions relatives à l'assiette de l'impôt sont inchangées. En revanche, le transfert aux comptables des impôts du recouvrement de l'impôt sur les sociétés et des impositions assimilées entraîne une modification des pénalités applicables aux infractions relatives au recouvrement.

Conformément au 1 de l’article 1731 modifié par l’article 21 de la loi de finances rectificative pour 2002 (n°2002-1576 du 30 décembre 2002), tout retard dans le paiement des impôts qui doivent être versés au comptable de la direction générale des impôts donne lieu au versement de l’intérêt de retard visé à l’article 1727 et d’une majoration de 5 % du montant des sommes dont le versement a été différé.

Les dispositions ont pour effet :

1) d’appliquer un intérêt de retard et une majoration de 5% au montant non versé à la date limite de paiement des acomptes ou du solde d’impôt sur les sociétés, des contributions assises sur l’IS et de contribution sur les revenus locatifs ;

2) d’ajouter un intérêt de retard et une majoration de 5% aux sommes d’IFA non réglées au 15 mars ;

3) d'assortir d’un intérêt de retard et d’une majoration de 5% les acomptes indûment minorés lorsque la liquidation fait apparaître un impôt supérieur aux sommes payées ;

Les compléments d’IS, de contributions assises sur l’IS ou de contribution sur les revenus locatifs dus par le redevable ou les sommes qui lui ont été restituées ou qu’il a imputées à tort, sont recouvrés par voie d’avis de mise en recouvrement.

Ces montants donnent lieu au versement des pénalités prévues au 1 de l’article 1731. Elles sont également recouvrées par voie d’avis de mise en recouvrement.

Pour les échéances de paiement intervenues avant le 1er novembre 2004, l’intérêt de retard et la majoration de 5% seront appliqués dès lors que ces pénalités seront recouvrées par un avis de mise en recouvrement.

Section 2 : contentieux

Désormais, qu’elles portent sur les droits ou sur les pénalités d’assiette ou de recouvrement, les réclamations doivent être adressées à l’interlocuteur fiscal unique de la recette des impôts ou de la Direction des grandes entreprises si l’entreprise relève de ce service (cf. ; chapitre 1, section 2 de la présente instruction).

Toutefois, il est rappelé, conformément à l’article R * 190-I du livre des procédures fiscales que les réclamations portant sur une imposition établie à l’initiative d’une direction spécialisée ou d’un service à compétence nationale doivent être adressées au directeur chargé de ces directions ou de ce service. Il en est ainsi pour les contestations portant sur des impositions consécutives à un contrôle effectué par l'un ou l'autre de ces services.

CHAPITRE 5 : ENTREE EN VIGUEUR DU NOUVEAU DISPOSITIF

Conformément à l’article 1er du décret n° 2004-469 du 25 mai 2004, les dispositions prévues à l’article 21 de la loi de finances rectificative pour 2002 (n°2002-1576 du 30 décembre 2002) et à l’article 37 de la loi de finances rectificative pour 2003 (n°2003-1312 du 30 décembre 2003) relatives au recouvrement de l’impôt sur les sociétés, de l’IFA, des contributions sur l’IS et de la contribution sur les revenus locatifs due par les personnes morales entrent en vigueur au 1er novembre 2004.

Les insuffisances ou défauts de paiement de ces impôts qui ont fait l’objet d’une authentification par voie de rôle à la date du 1er novembre 2004 sont recouvrés par les comptables de la direction générale de la comptabilité publique. Les réclamations relatives au recouvrement de ces impositions restent de la compétence de ces services.

La Sous-Directrice

Véronique BIED-CHARRETON

Ÿ

ANNEXE 1

REPUBLIQUE FRANCAISE

|

NOR : |

ECO |

F |

99 |

0 |

0 |

0 |

4 |

3 |

D |

MINISTERE DE L’ECONOMIE,

DES FINANCES ET DE L'INDUSTRIE

Décret n° 2004-1152 du 29 octobre 2004 relatif au transfert à la direction générale des impôts du recouvrement de l’impôt sur les sociétés, de l’imposition forfaitaire annuelle, des contributions sur l’impôt sur les sociétés et de la contribution sur les revenus locatifs due par les personnes morales et modifiant l’annexe III au code général des impôts et la deuxième partie du livre des procédures fiscales

NOR: ECOF0400055D

Le Premier ministre,

Sur le rapport du ministre d’Etat, ministre de l’économie, des finances et de l’industrie,

Vu le code général des impôts, notamment ses articles 234 duodecies à 234 quaterdecies, 1668, 1668 A, 1668 B, 1668 D et son annexe III ;

Vu le livre des procédures fiscales ;

Vu l’article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) ;

Vu l’article 37 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003) ;

Vu l’article 1er du décret n° 2004-469 du 25 mai 2004 relatif aux modalités de recouvrement de l’impôt sur les sociétés, de l’imposition forfaitaire annuelle, des contributions sur l’impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales, de la taxe sur les salaires et de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçus dans la région Ile-de-France,

Décrète :

Article 1er.- L’annexe III au code général des impôts est ainsi modifiée :

A. - Au dernier alinéa de l’article 46 quater-0 RG, les mots : « du Trésor » sont remplacés par les mots : « de la direction générale des impôts ».

B. - L’article 46 quater-0 W est modifié comme suit :

1° Au premier alinéa du I, les mots : « à la déclaration de résultat de l’exercice au titre duquel cette option a été exercée » sont remplacés par les mots : « au relevé de solde de l’exercice au titre duquel cette option est exercée, ».

2° Le II est supprimé.

C. - Au premier alinéa de l’article 46 quater-0 YJ, les mots : « à la déclaration des résultats de chacun des exercices clos dans les dix ans de leur constitution » sont remplacés par les mots : « au relevé de solde de chacun des exercices clos dans les dix ans de leur constitution, ».

D. - Le premier alinéa de l’article 46 quater-0 YP est remplacé par un alinéa ainsi rédigé : « Pour l’application des dispositions des articles 220 sexies et 220 F du code général des impôts, les entreprises doivent déposer une déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde de l’exercice concerné. S’agissant des sociétés relevant du régime des groupes de sociétés prévu à l’article 223 A

du code général des impôts, la société mère joint les déclarations spéciales du groupe au relevé de solde relatif

au résultat d’ensemble. Les sociétés du groupe sont dispensées d’annexer la déclaration spéciale les concernant à la déclaration de résultat qu’elles sont tenues de déposer en vertu du 1 de l’article 223 du code précité. »

E. - Les articles 46 quater-0 ZI, 46 quater-0 ZJ et 46 quater-0 ZK sont ainsi modifiés :

1° L’article 46 quater-0 ZI est modifié comme suit :

a) Le I est ainsi rédigé : « L’imposition forfaitaire annuelle due par les sociétés du groupe et dont la société mère est redevable en application de l’article 223 A du code général des impôts est payée au comptable de la direction générale des impôts du lieu d’imposition de cette dernière société. Le paiement est accompagné du relevé d’acompte mentionné à l’article 366 A bis qui comporte notamment le montant de l’imposition forfaitaire annuelle dû par l’ensemble des sociétés du groupe. » ;

b) Le second alinéa du III est supprimé ;

2° A l’article 46 quater-0 ZJ, les mots : « du Trésor » sont remplacés par les mots : « de la direction générale des impôts » ;

3° L’article 46 quater-0 ZK est ainsi modifié :

a) Le deuxième alinéa est ainsi rédigé : « a) l’état des rectifications apportées à son résultat pour la détermination du résultat d’ensemble ; » ;

b) Le troisième alinéa est ainsi rédigé : « b) l’état de détermination du bénéfice et de la plus-value nette à long terme ouvrant droit à exonération en application du III de l’article 44 octies et du neuvième alinéa du I de l’article 44 decies du code général des impôts. » ;

c) Le quatrième alinéa est ainsi rédigé : « La société mère dépose avec son relevé de solde auprès du comptable de la direction générale des impôts la liste des sociétés membres du groupe et des sociétés qui cessent d’être membres de ce groupe défini à l’article 223 A du code général des impôts. Cette liste indique le taux de détention directe et indirecte par la société mère. »

F. - L’article 49 septies U est ainsi rédigé :

« I. - L’option pour le crédit d’impôt-formation mentionnée à l’article 244 quater C du code général des impôts résulte du dépôt de la déclaration spéciale prévue pour le calcul de ce crédit.

« II. - La déclaration spéciale doit être déposée par les personnes morales passibles de l’impôt sur les sociétés avec le relevé de solde mentionné à l’article 360 auprès du comptable de la direction générale des impôts. Les autres entreprises joignent la déclaration spéciale à la déclaration annuelle de résultat qu’elles sont tenues de déposer en vertu des articles 53 A ou 97 du code général des impôts.

« III. - L’option mentionnée au I doit être formulée selon les modalités énoncées au II dans le délai prévu pour le dépôt du relevé de solde ou de la déclaration de résultat relatifs au premier exercice clos à compter du 31 décembre de l’année au titre de laquelle l’option doit être exercée. Une copie de la déclaration spéciale est adressée, dans le même délai que celui qui est prévu pour le dépôt du relevé de solde ou de déclaration de résultat, à la délégation régionale à la formation professionnelle dont dépend l’entreprise. »

G. - Le premier alinéa de l’article 49 septies WB est remplacé par un alinéa ainsi rédigé : « Pour l’application des dispositions de l’article 244 quater E du code général des impôts, les personnes morales passibles de l’impôt sur les sociétés déposent auprès du comptable de la direction générale des impôts une déclaration spéciale avec le relevé de solde de l’exercice ou de la période d’imposition en cours lors de la réalisation de l’investissement. S’agissant des sociétés relevant du régime des groupes de sociétés prévu à l’article 223 A du code général des impôts, la société mère joint les déclarations spéciales des sociétés du groupe au relevé de solde relatif au résultat d’ensemble. Les sociétés du groupe sont dispensées d’annexer la déclaration spéciale les concernant à la déclaration de résultat qu’elles sont tenues de déposer en vertu du 1 de l’article 223 du code précité. Les autres entreprises joignent la déclaration spéciale à la déclaration de résultat de l’exercice ou de la période d’imposition en cours lors de la réalisation des investissements. »

H. - Le second alinéa de l’article 49 septies WD est supprimé.

I. - Le second alinéa de l’article 49 septies X est remplacé par un alinéa ainsi rédigé : « Les personnes morales passibles de l’impôt sur les sociétés doivent déposer cette déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde de l’exercice ou de la période d’imposition en cours lors de la réalisation des dépenses ouvrant droit à réduction d’impôt. S’agissant des sociétés relevant du régime des groupes de sociétés prévu à l’article 223 A du code général des impôts, la société mère joint les déclarations

spéciales du groupe au relevé de solde relatif au résultat d’ensemble. Les sociétés du groupe sont dispensées d’annexer la déclaration spéciale les concernant à la déclaration de résultat qu’elles sont tenues de déposer en vertu du 1 de l’article 223 du code précité. »

J. - Le deuxième alinéa de l’article 49 septies YC est remplacé par un alinéa ainsi rédigé :

« Les personnes morales passibles de l’impôt sur les sociétés doivent déposer cette déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde de l’exercice concerné. S’agissant des sociétés relevant du régime des groupes de sociétés prévu à l’article 223 A du code général des impôts, la société mère joint les déclarations spéciales du groupe au relevé de solde relatif au résultat d’ensemble. Les sociétés du groupe sont dispensées d’annexer la déclaration spéciale les concernant à la déclaration de résultat qu’elles sont tenues de déposer en vertu du 1 de l’article 223 du code précité. »

K. - Les articles 358 à 362 sont remplacés par les dispositions suivantes :

« Art. 358. - 1. Les acomptes mentionnés au 1 de l’article 1668 du code général des impôts sont calculés par le redevable et versés spontanément au comptable de la direction générale des impôts du lieu d’imposition défini à l’article 218 A du même code.

« 2. Chaque versement est accompagné d’un relevé fourni par l’administration, daté et signé de la partie versante et indiquant la nature du versement, son échéance, les montants à payer ainsi que la désignation et l’adresse du principal établissement de l’entreprise.

« Art. 359. - 1. Chacun des acomptes est égal au quart de l’impôt liquidé par application aux éléments de résultats mentionnés au premier alinéa du 1 de l’article 1668 du code général des impôts des taux correspondants fixés à l’article 219 du même code.

« Les résultats servant de base au calcul de chacun des acomptes sont ceux afférents au plus récent exercice ou, le cas échéant, à la dernière période d’imposition prévue à l’article 37 du code précité, clos à la date de son échéance et dont le délai de déclaration fixé au deuxième alinéa du 1 de l’article 223 du même code est expiré.

« Le montant de l’acompte dont l’échéance est comprise entre la date de clôture d’un exercice ou la fin d’une période d’imposition et l’expiration du délai de déclaration fixé au deuxième alinéa du 1 de l’article 223 précité est régularisé sur la base des résultats de ce dernier exercice ou de cette dernière période d’imposition lors du versement de l’acompte suivant.

« En cas d’exercice d’une durée inférieure ou supérieure à un an, les acomptes sont calculés sur la base des bénéfices rapportés à une période de douze mois.

« 2. Pour les sociétés en commandite simple et les sociétés en participation passibles de l’impôt sur les sociétés en application du 4 de l’article 206 du code général des impôts, les acomptes sont calculés en fonction de la part de bénéfices correspondant soit aux droits des commanditaires, soit à ceux des associés dont les noms et adresses n’ont pas été indiqués à l’administration.

« 3. Sont dispensés de verser des acomptes, les redevables pour lesquels le montant de l’impôt de référence mentionné aux alinéas précédents n’excède pas 3 000 euros.

« Art. 360. - La liquidation de l’impôts sur les sociétés mentionnée au 2 de l’article 1668 du code général des impôts est réalisée par le redevable et détaillée sur un relevé de solde dont le modèle est fourni par l’administration, daté et signé de la partie versante et indiquant la nature du versement, son échéance, les éléments de liquidation, ainsi que la désignation et l’adresse du principal établissement de l’entreprise.

« Le relevé de solde accompagné le cas échéant du complément d’impôt résultant de cette liquidation est adressé au comptable de la direction générale des impôts mentionné au 1 de l’article 358.

« Les demandes de restitution de créances remboursables sont formulées sur ce relevé.

« Art. 360 bis. - Les versements d’acomptes effectués au titre d’un exercice le sont au plus tard aux dates fixées ci-après en fonction des dates de clôture de l’exercice précédent :

|

Date de clôture comprise entre |

1er acompte |

2ème acompte |

3ème acompte |

4ème acompte |

|

20 novembre et le |

15-mars |

15-juin |

15-sept |

15-déc |

|

20 février et le |

15-juin |

15-sept |

15-déc |

15-mars |

|

20 mai et le 19 août inclus |

15-sept |

15-déc |

15-mars |

15-juin |

|

20 août et le |

15-déc |

15-mars |

15-juin |

15-sept |

« Le dépôt du relevé de solde est effectué au plus tard le 15 du quatrième mois qui suit la clôture de l’exercice ou, si aucun exercice n’est clos en cours d’année, le 15 mai de l’année suivante.

« Art. 361. - Les versements effectués par les sociétés d’investissements immobiliers cotées au titre du quatrième alinéa du 2 de l’article 1663 du code général des impôts sont accompagnés d’un relevé daté et signé, établi sur papier libre ou par voie électronique, indiquant la désignation, l’adresse et le numéro SIRET de la société versante, la nature et le montant du versement, l’échéance à laquelle il se rapporte ainsi que la base de calcul.

« Art. 362. - L’impôt dû par les organismes soumis à l’impôt sur les sociétés au titre des revenus visés au 5 de l’article 206 du code général des impôts et selon les modalités prévues à l’article 219 bis du même code est calculé sur la déclaration de résultat et versé spontanément dans le délai fixé pour le dépôt de cette déclaration au comptable de la direction générale des impôts du lieu d’imposition défini à l’article 218 A du même code. »

L. - L’article 366 A bis est remplacé par les dispositions suivantes :

« Art. 366 A bis. - L’imposition forfaitaire annuelle mentionnée à l’article 223 septies du code général des impôts est versée spontanément au plus tard le 15 mars auprès du comptable de la direction générale des impôts compétent pour le recouvrement de l’impôt sur les sociétés.

« Ce versement accompagne le relevé d’acompte d’impôt sur les sociétés payable à cette même date et mentionné au 2 de l’article 358. »

M. - Les articles 366 B et 366 C sont remplacés par les dispositions suivantes :

« Art. 336 B. - Le versement anticipé mentionné au III de l’article 1668 B du code général des impôts est acquitté spontanément auprès du comptable de la direction générale des impôts du lieu d’imposition défini à l’article 218 A du même code, accompagné du relevé d’acompte mentionné au 2 de l’article 358.

« Sont dispensées du versement anticipé les sociétés dont la contribution n’excède pas 100 euros.

« La liquidation a lieu sous déduction du versement anticipé sur le relevé de solde mentionné à l’article 360.

« Art. 366 C. - Les dispositions du 2 de l’article 259 s’appliquent au versement anticipé de la contribution dans les conditions qui y sont mentionnées pour les acomptes d’impôt sur les sociétés. »

N. - Les articles 366 L et 366 M sont ainsi modifiés :

I. - L’article 366 L est modifié comme suit :

1° Au premier alinéa, les mots : « au premier alinéa de l’article 360 » sont remplacés par les mots : « à l’article 358 » ;

2° Au troisième alinéa, les mots : « aux troisième et quatrième alinéas de l’article 360 » sont remplacés par les mots : « au troisième alinéa du 1 de l’article 359 ».

II. - A l’article 366 M, les mots : « au deuxième alinéa de l’article 361 et aux articles 362 à 366 » sont remplacés par les mots : « au 2 de l’article 359 et aux articles 360 et 360 bis ».

O. - I. - A l’article 375, les mots : « aux articles 376 à 381 » sont remplacés par les mots : « aux articles 376 et 377 ».

II. - Les articles 376, 377, 378, 379, 380, 381, 381 bis, 381 ter et 381 quater sont remplacés par les dispositions suivantes :

« Art. 376. - L’acompte prévu au III de l’article 234 duodecies du code général des impôts est calculé par l’entreprise et acquitté spontanément lors du versement du quatrième acompte d’impôt sur les sociétés dans le délai prévu par l’article 360 bis. Pour les sociétés membres d’un groupe au sens de l’article 223 A du code général des impôts, ce délai correspond à celui qui aurait été fixé pour le versement du quatrième acompte d’impôt sur les sociétés si ces sociétés n’avaient pas donné l’accord ou exercé l’option mentionnés respectivement aux quatrième et cinquième alinéas de cet article.

« Le versement correspondant est accompagné du relevé d’acompte mentionné au 2 de l’article 358.

« L’entreprise est dispensée du versement de l’acompte lorsqu’il n’excède pas 100 euros.

« Art. 377. - La liquidation de la contribution est réalisée par le redevable et détaillée sur le relevé de solde mentionné à l’article 360.

« Ce relevé de solde est accompagné, le cas échéant, du complément d’impôt résultant de cette liquidation.

« Art. 378. - Lorsque la contribution mentionnée à l’article 234 nonies du code général des impôts est due par une société ou un groupement mentionné à l’article 234 terdecies du même code, à l’exception des sociétés en commandite simple et des sociétés en participation visées à l’article 375, elle est recouvrée dans les conditions prévues aux articles 379 et 380.

« Art. 379. - Le montant de l’acompte prévu au deuxième alinéa de l’article 234 terdecies du code général des impôts est calculé par l’entreprise et versé spontanément, au plus tard le 15 du dernier mois de l’exercice, au comptable de la direction générale des impôts du lieu d’imposition défini à l’article 218 A du même code.

« Le versement est accompagné d’un relevé fourni par l’administration, daté et signé par le redevable et indiquant la nature du versement, son échéance, sa base de calcul et son montant ainsi que la désignation et l’adresse du principal établissement de l’entreprise.

« L’entreprise est dispensée du versement de l’acompte lorsqu’il n’excède pas 100 euros.

« Art. 380. - La liquidation de la contribution est réalisée et détaillée sur une déclaration fournie par l’administration, datée et signée par le redevable et indiquant la nature du versement, son échéance, les éléments de liquidation ainsi que la désignation et l’adresse du principal établissement de l’entreprise.

« Le complément d’impôt résultant, le cas échéant, de cette liquidation est adressé spontanément, au plus tard à la date fixée pour le dépôt de la déclaration de résultat, au comptable des impôts mentionné au 1 de l’article 358.

« Art. 381. - Lorsque la contribution mentionnée à l’article 234 nonies du code général des impôts est due par une personne morale ou un organisme de droit public ou privé mentionné au premier alinéa de l’article 234 quaterdecies du même code, elle est recouvrée dans les conditions prévues aux articles 381 bis et 381 ter.

« Art. 381 bis. - La contribution donne lieu au versement spontané d’un acompte déterminé selon les modalités définies au troisième alinéa de l’article 234 quaterdecies du code général des impôts, à effectuer au plus tard le 15 octobre de l’année de la perception des revenus soumis à la contribution. La somme ainsi calculée est versée au comptable des impôts mentionné au 1 de l’article 358.

« L’entreprise est dispensée du versement de l’acompte lorsqu’il n’excède pas 100 euros.

« Art. 381 ter. - La liquidation de la contribution est réalisée au plus tard le 15 octobre de l’année qui suit celle de la perception des revenus soumis à la contribution ; elle est détaillée sur une déclaration datée et signée par le redevable et indiquant son échéance, les éléments de liquidation, la désignation et l’adresse du principal établissement de l’entreprise.

« Cette déclaration est accompagnée, le cas échéant, du complément d’impôt résultant de cette liquidation après déduction de l’acompte acquitté l’année précédente au titre de l’année d’imposition, et du versement de l’acompte prévu à l’article 381 bis. Le montant et l’échéance de ce dernier y sont indiqués.

« Art. 381 quater. - La contribution annuelle sur les revenus locatifs due par une personne morale ou un organisme mentionné au quatrième alinéa de l’article 234 quaterdecies du code général des impôts est calculée sur la déclaration de résultat et versée spontanément dans le délai fixé pour le dépôt de cette déclaration auprès du comptable des impôts du lieu d’imposition défini à l’article 218 A du même code. ».

P. - L’article 46 quater-0 YK, le 2 de l’article 49 septies XA, les articles 363, 364, 365, 366, 366 AA, 366 D à 366 I, 366 N et 381 quinquies à 381 decies sont abrogés.

Article 2 - L’article R. 254-1 du livre des procédures fiscales est abrogé.

Article 3 - Les dispositions prévues aux articles 1er et 2 s’appliquent à compter du 1er novembre 2004. Celles prévues au 2° du B et au H de l’article 1er et l’abrogation du 2 de l’article 49 septies XA de l’annexe III au code général des impôts s’appliquent aux créances ou réductions d’impôt constatées à compter du 1er novembre 2004.

Article 4 - Le ministre d’Etat, ministre de l’économie, des finances et de l’industrie, et le secrétaire d’Etat au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l’exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 29 octobre 2004.

Jean-Pierre Raffarin

Par le Premier ministre :

Le ministre d’Etat, ministre de l’économie,

des finances et de l’industrie,

Nicolas Sarkozy

Le secrétaire d’Etat au budget

et à la réforme budgétaire,

Dominique Bussereau

ANNEXE 2

Article 37

A. - Le code général des impôts est ainsi modifié :

I. - Au premier alinéa de l'article 218, les mots : « et du septième alinéa du I de l'article 219 bis » sont supprimés.

II. - Le septième alinéa du I de l'article 219 bis est supprimé.

III. - L'article 1668 est ainsi modifié :

1° Le dernier alinéa du I est ainsi rédigé :

« Les organismes mentionnés au premier alinéa du 1 bis de l'article 206 et dont le chiffre d'affaires du dernier exercice clos est inférieur à 84 000 EUR ainsi que les personnes morales ou organismes imposés au taux de l'impôt sur les sociétés prévus à l'article 219 bis sont dispensés du versement des acomptes. » ;

2° Au 2, les mots : « des bordereaux-avis de versement » sont remplacés par les mots : « du relevé de solde ».

IV. - Au premier alinéa de l'article 1679, le mot : « Trésor » est remplacé par les mots : « comptable de la direction générale des impôts ».

V. - L'article 1681 quinquies est ainsi modifié :

1° Le 3 est ainsi rédigé :